下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、提供劳务所得按照报酬支付地确定

139

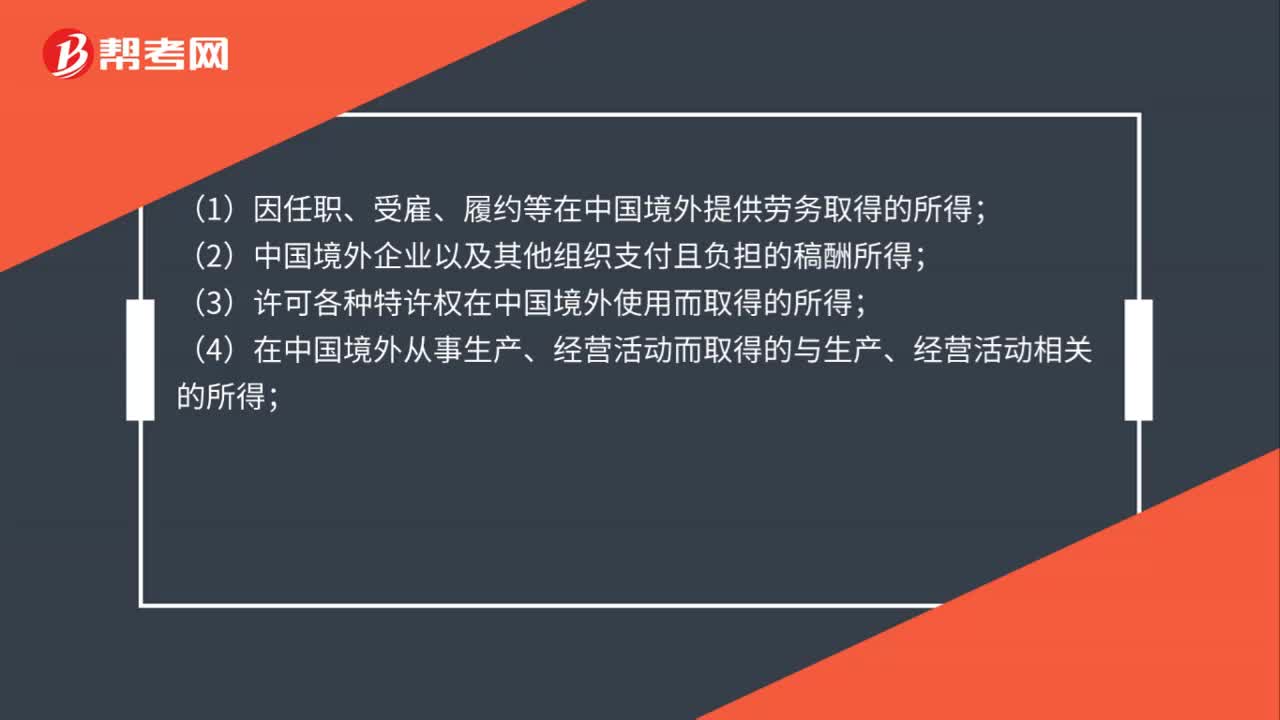

139取得的哪些所得属于来源于中国境外的所得?:(1)因任职、受雇、履约等在中国境外提供劳务取得的所得;(2)中国境外企业以及其他组织支付且负担的稿酬所得;(3)许可各种特许权在中国境外使用而取得的所得;(5)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;(6)将财产出租给承租人在中国境外使用而取得的所得;

99

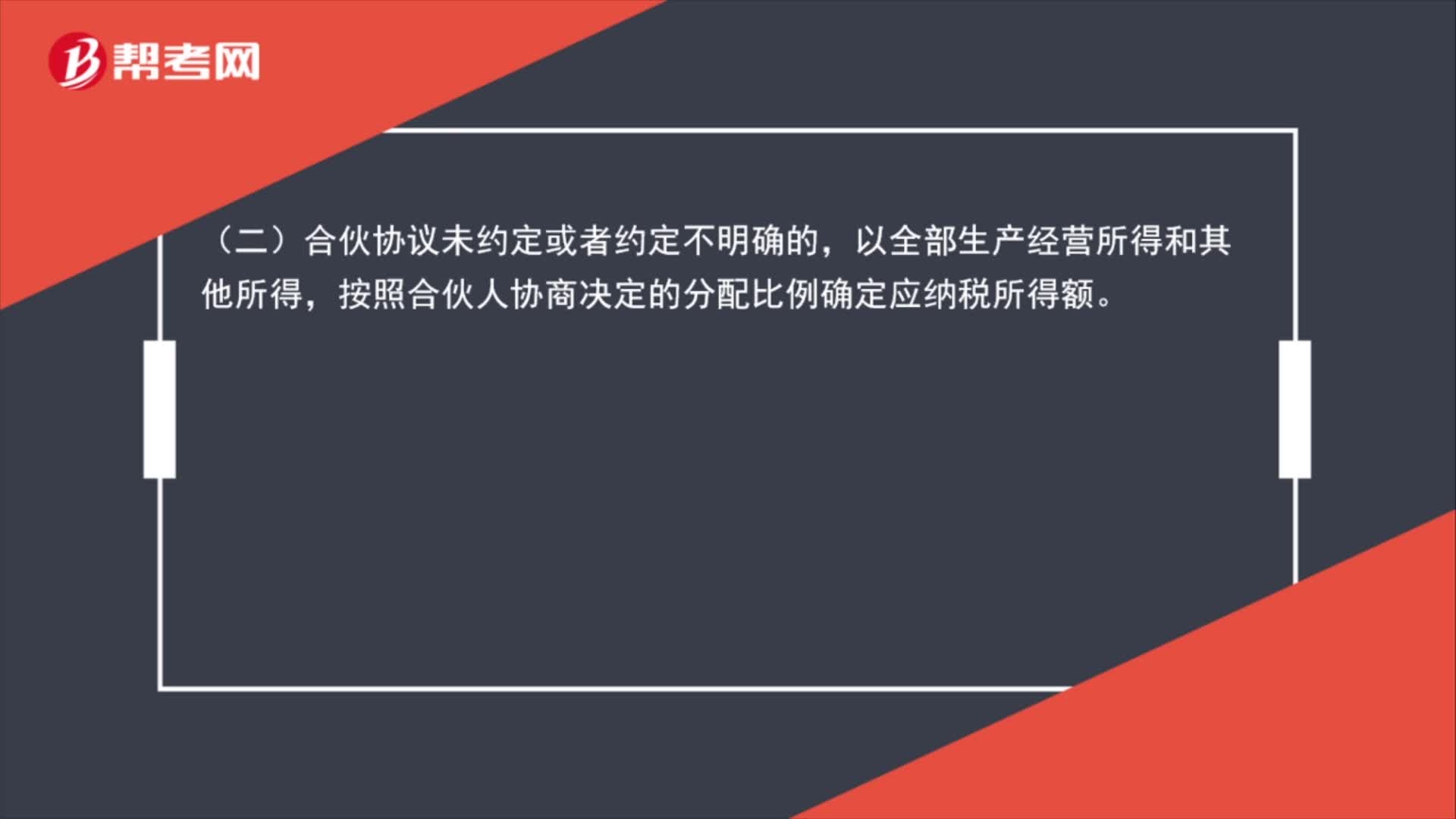

99合伙企业所得税是什么?:合伙企业所得税是什么?合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。(二)合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定应纳税所得额。(三)协商不成的,按照合伙人实缴出资比例确定应纳税所得额。(四)无法确定出资比例的,以全部生产经营所得和其他所得。

429

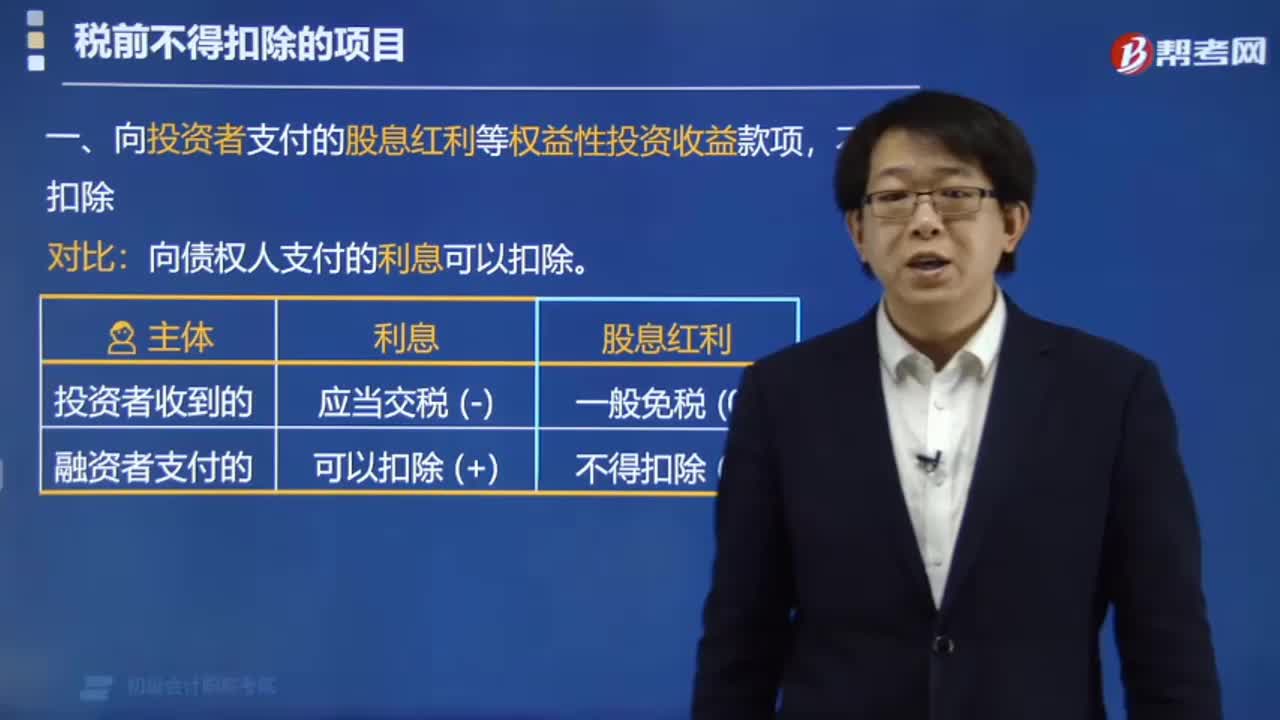

429企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料