下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、居民企业来源于境外的应税所得

C、某居民企业从持股30%股份的某外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额属于该项所得负担的部分

D、非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的所得

219

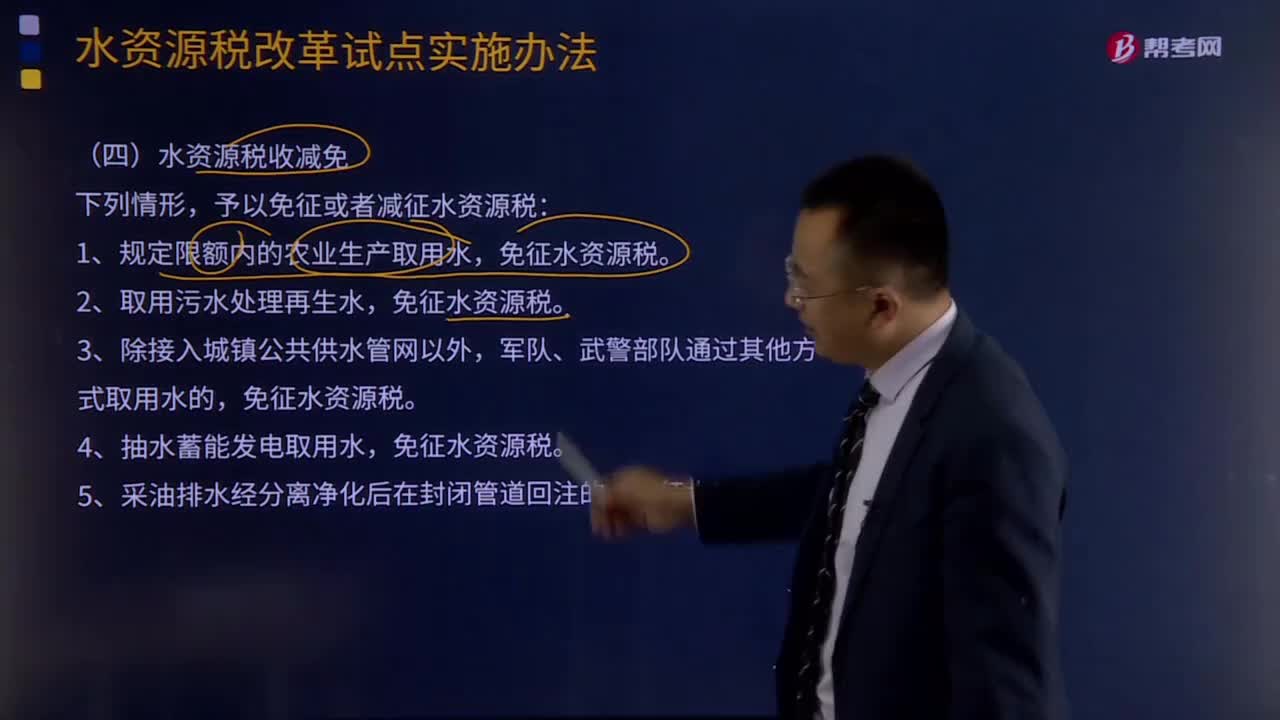

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

11

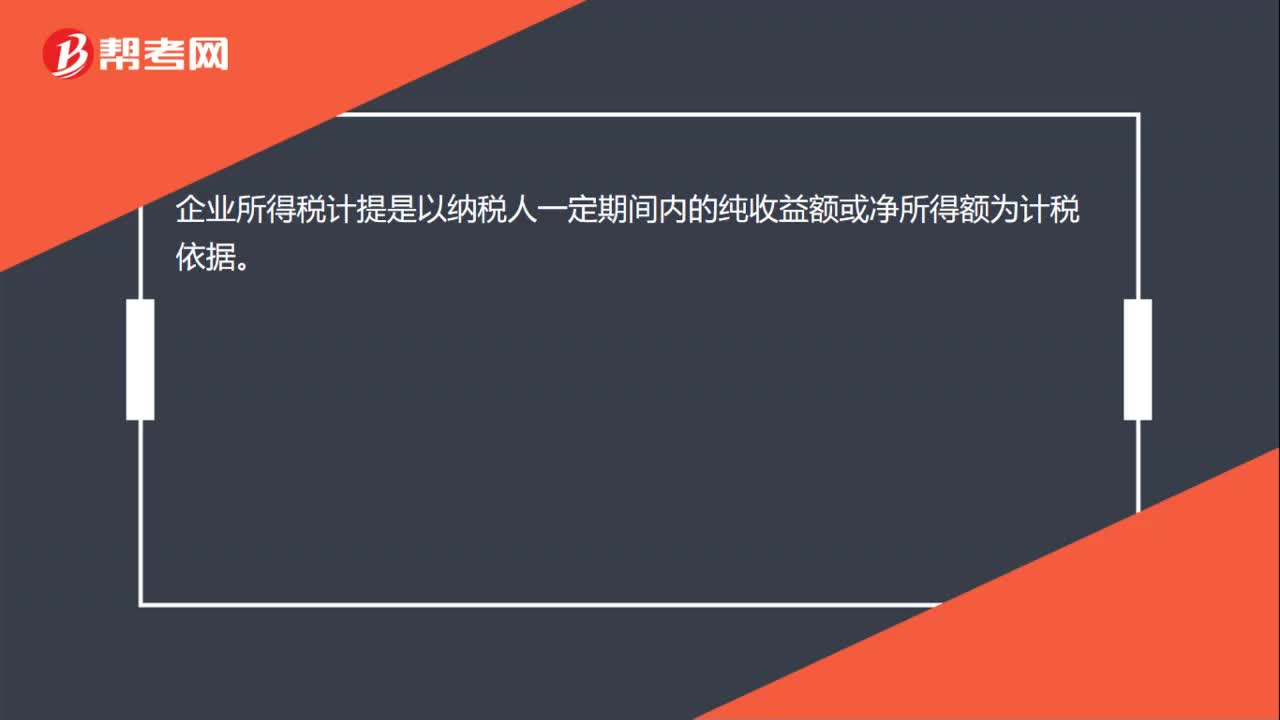

11企业所得税怎么计提?:企业所得税计提是以纳税人一定期间内的纯收益额或净所得额为计税依据。

11

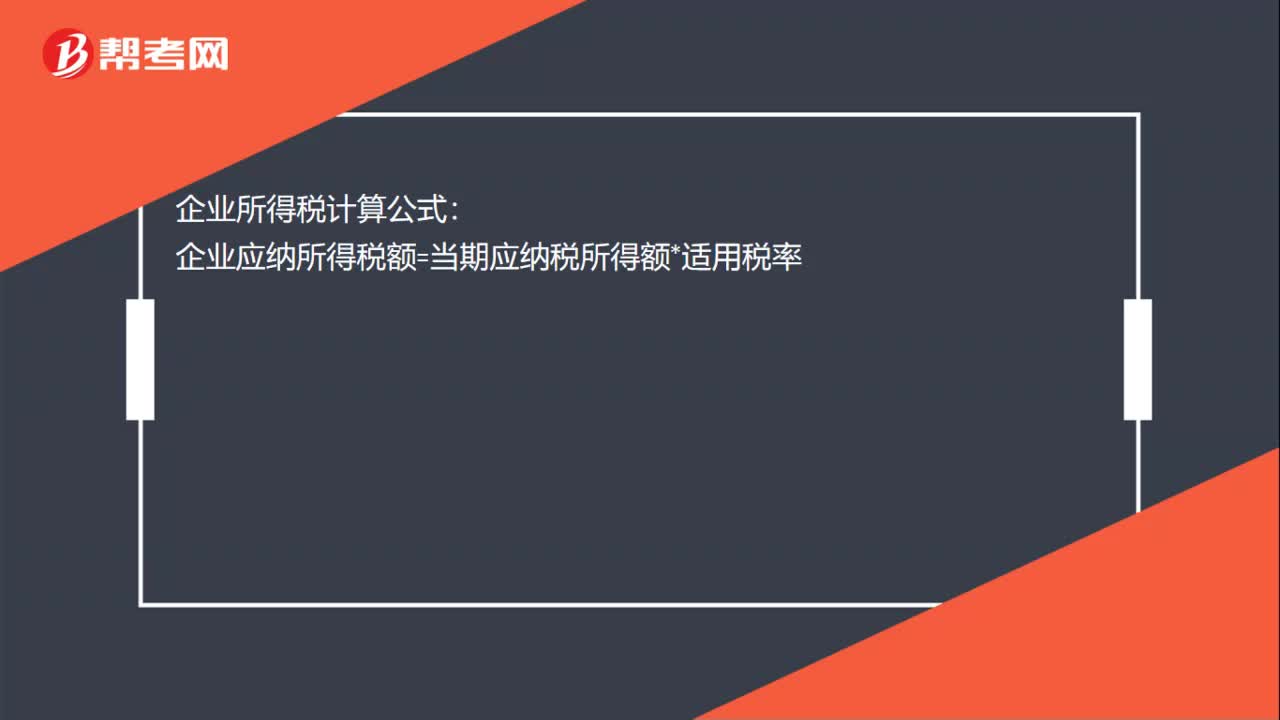

11企业所得税如何计算?:企业所得税如何计算?企业所得税计算公式:企业应纳所得税额=当期应纳税所得额*适用税率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料