下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

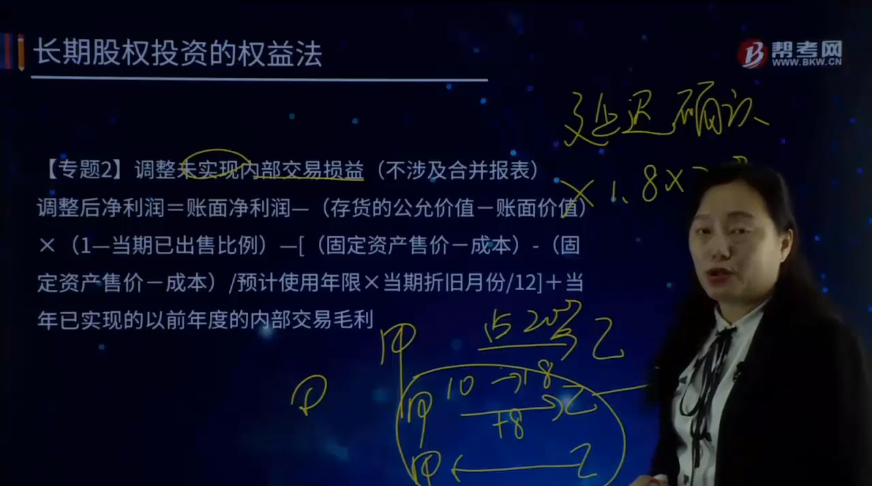

如调整未实现内部交易损益(不涉及合并报表)?

调整后净利润=账面净利润—(存货的公允价值-账面价值)×(1—当期已出售比例)—[(固定资产售价-成本)-(固定资产售价-成本)/预计使用年限×当期折旧月份/12]+当年已实现的以前年度的内部交易毛利

【提示】

(1)权益法下确认投资收益时无需区分逆流还是顺流,均需扣除内部交易损益;

(2)涉及所得税,需按净利润调整;

(3)如果未实现内部交易由于所转让资产发生减值损失的应当全额确认,在个别报表和合并报表中均不应抵销,即计算投资收益时不考虑;

(4)如果投资方的子公司与其联营企业、合营企业之间发生未实现内部交易损益的,也比照上述原则进行抵消。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

63

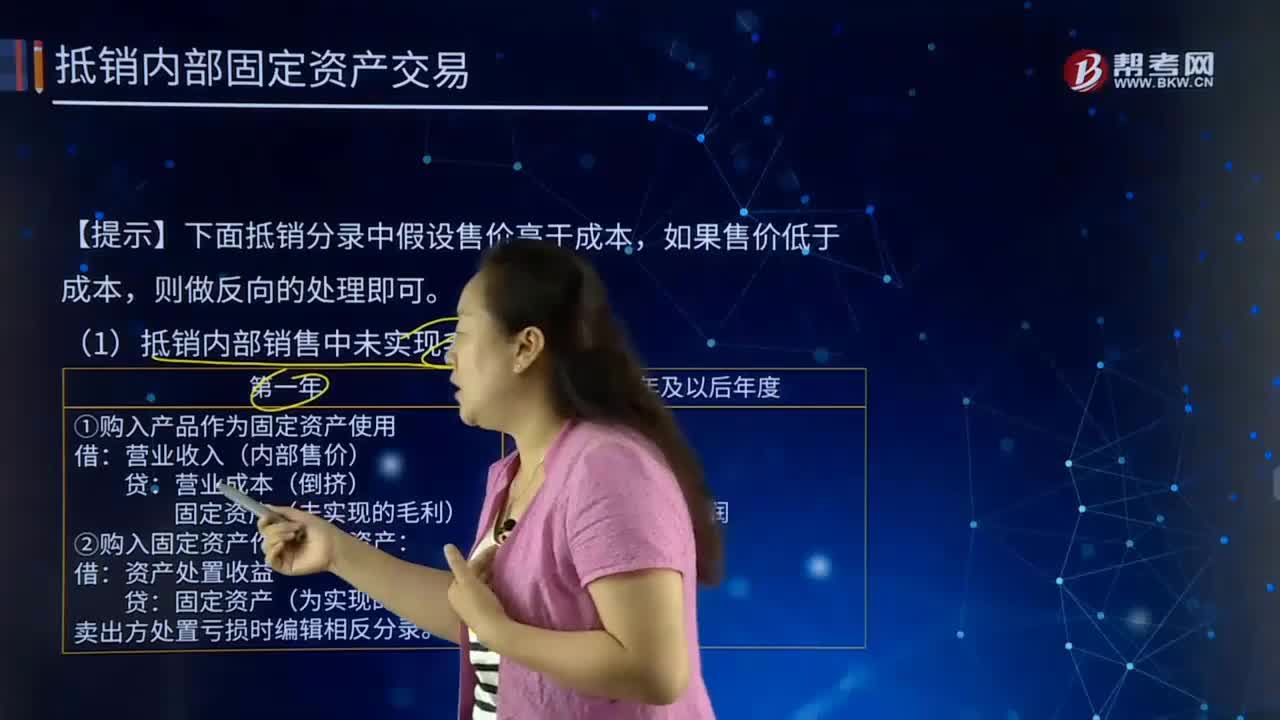

63合并财务报表中抵销内部销售中未实现毛利该如何?:合并财务报表中抵销内部销售中未实现毛利该如何?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。【提示】下面抵销分录中假设售价高于成本,抵销内部销售中未实现毛利:①购入产品作为固定资产使用:营业收入(内部售价):营业成本(倒挤):固定资产(未实现的毛利)。②购入固定资产作为固定资产:资产处置收益:固定资产(为实现的利润)

167

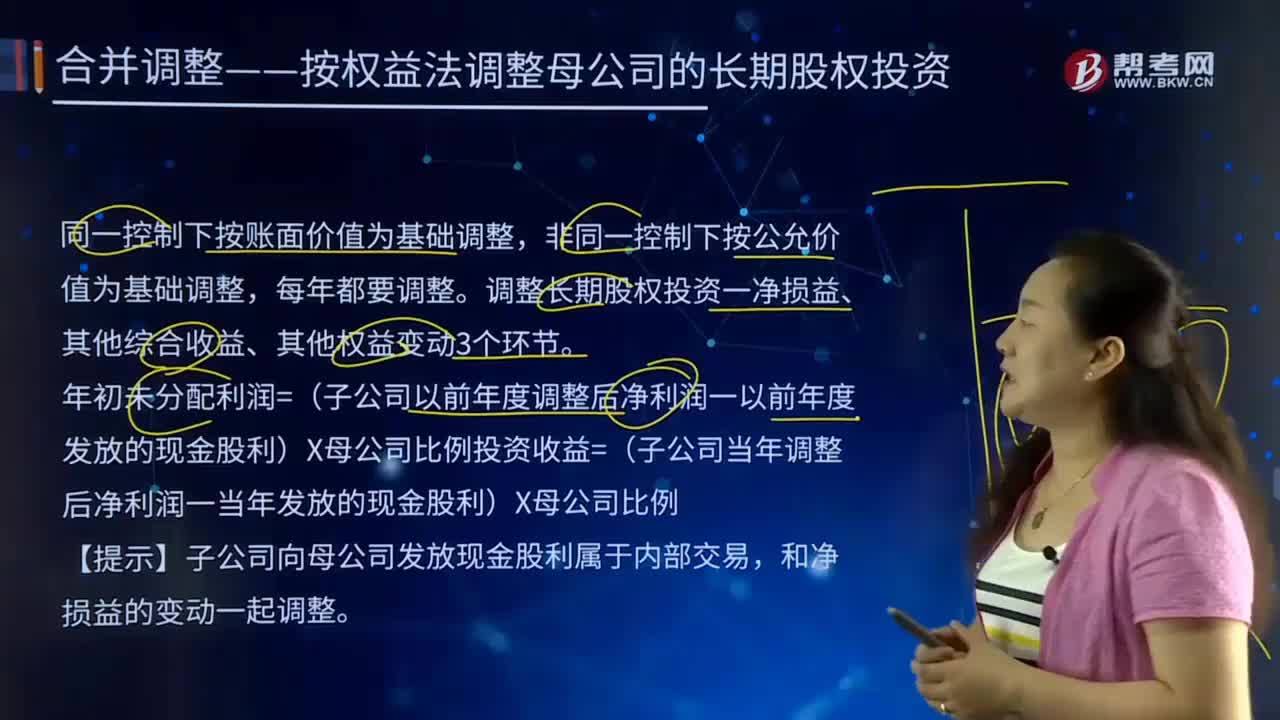

167合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?:合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?同一控制下按账面价值为基础调整,调整长期股权投资一净损益、其他综合收益、其他权益变动3个环节。年初未分配利润=(子公司以前年度调整后净利润一以前年度发放的现金股利)×母公司比例投资收益=(子公司当年调整后净利润一当年发放的现金股利)×母公司比例。【提示】子公司向母公司发放现金股利属于内部交易。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料