下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

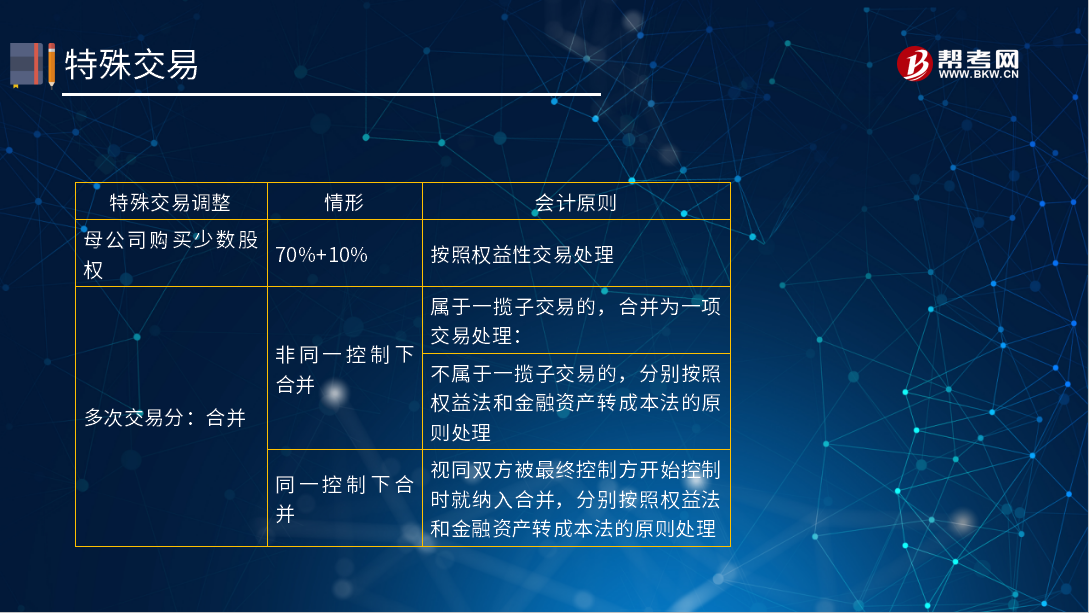

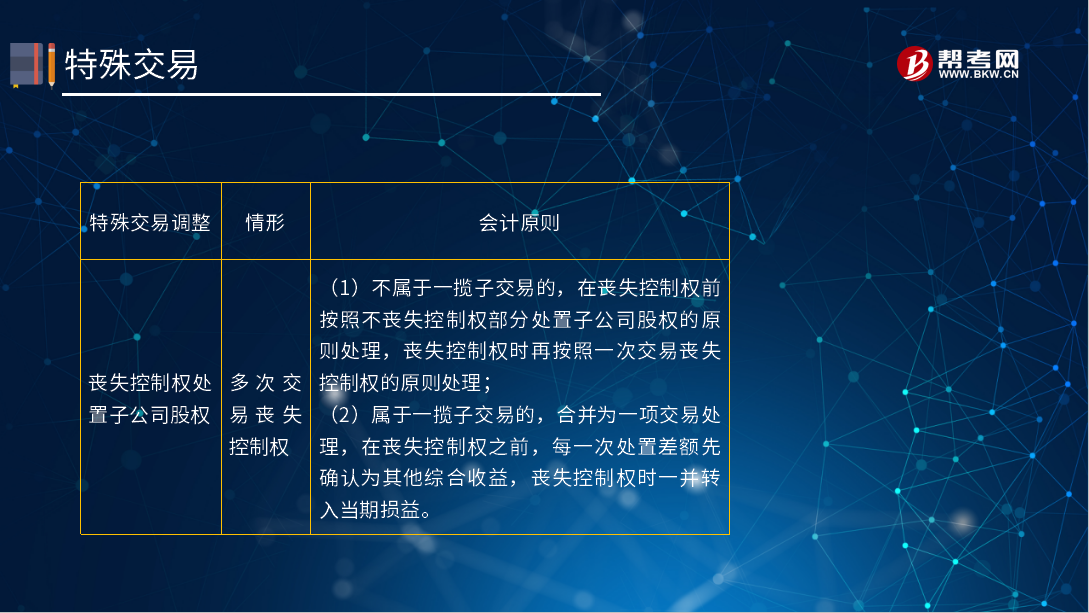

合并财务报表中的特殊交易是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

会计原则:

按照权益性交易处理;

属于一揽子交易的,合并为一项交易处理:不属于一揽子交易的,分别按照权益法和金融资产转成本法的原则处理;

视同双方被最终控制方开始控制时就纳入合并,分别按照权益法和金融资产转成本法的原则处理。

情形:

70%+10%;

非同一控制下合并;

同一控制下合并。

会计原则:

按照权益性交易处理;

分别按照成本法转为权益法或金融资产的原则处理。

情形:

80%-10%;

一次交易丧失控制权。

会计原则:

(1)不属于一揽子交易的,在丧失控制权前按照不丧失控制权部分处置子公司股权的原则处理,丧失控制权时再按照一次交易丧失控制权的原则处理;

(2)属于一揽子交易的,合并为一项交易处理,在丧失控制权之前,每一次处置差额先确认为其他综合收益,丧失控制权时一并转入当期损益。

情形:

多次交易丧失控制权。

会计原则:

按照权益性交易处理;

与通常情况下母公司对子公司的投资相关的合并抵销相同;

按照库存股法抵销。

情形:

80%-5%;

母公司持有的股权。

子公司持有的股权

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

118

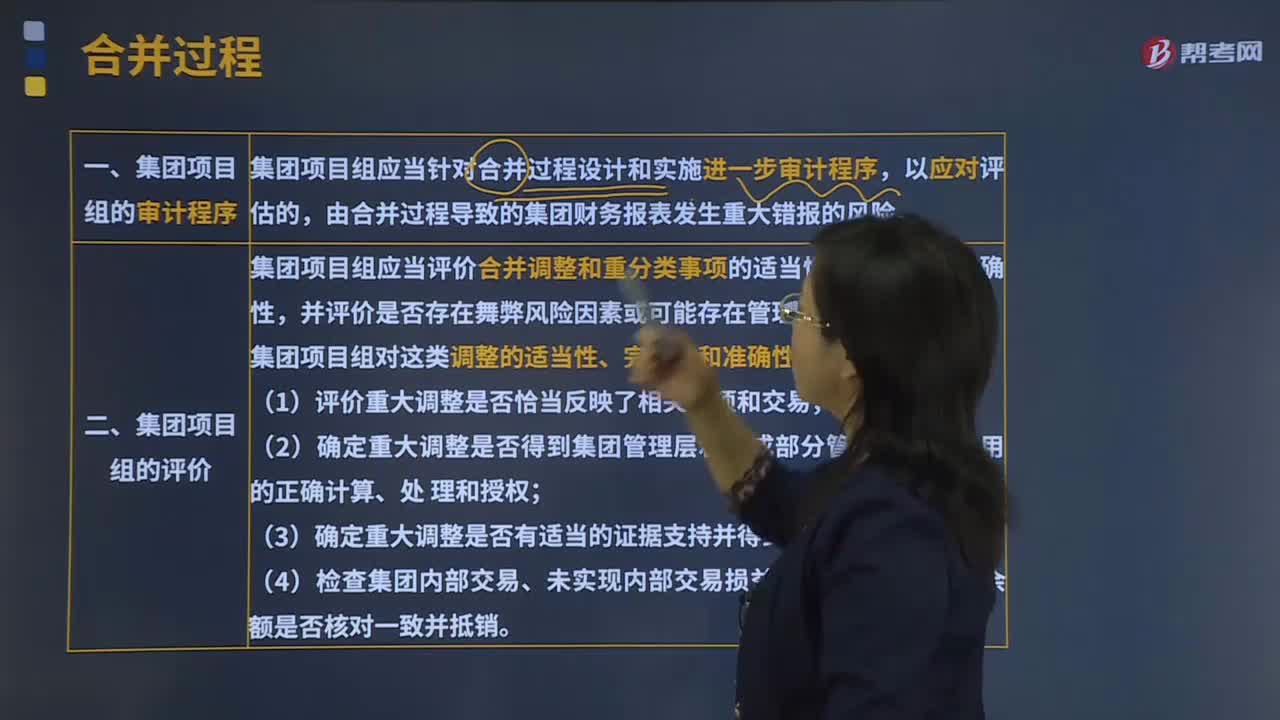

118带你了解什么是集团财务报表审计的特殊考虑的合并过程?:带你了解什么是集团财务报表审计的特殊考虑的合并过程?集团财务报表审计的特殊考虑的合并过程就是集团项目组的审计程序和集团项目组的评价。集团项目组应当针对合并过程设计和实施进一步审计程序,集团项目组应当评价合并调整和重分类事项的适当性。(2)确定重大调整是否得到集团管理层和组成部分管理层(如适用)的正确计算、处。

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料