-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

回归模型具体的处理方法有哪些?

回归模型具体的处理方法有:岭回归法、统计检验方法、DW检验。

1. 岭回归法

岭回归(ridge regression)是一种专用于共线性数据分析的有偏估计回归方法,实质上是一种改良的最小二乘估计法,通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法,对病态数据的拟合要强于最小二乘法。

2. 统计检验方法

常用的检验异方差的方法还有帕克(Park)检验与戈里瑟(Gleiser)检验、戈德菲尔德-匡特(Goidfeld-Quandt)检验(G-Q检验)、怀特(White)检验、ARCH检验等。

3. DW检验

该检验假设条件为解释变量x为非随机变量,随机扰动项满足下述一阶自回归形式:

µi=ρµi-1+vi,并且回归模型中不应含有滞后因变量作为解释变量,且回归模型含有不为零的截距项。

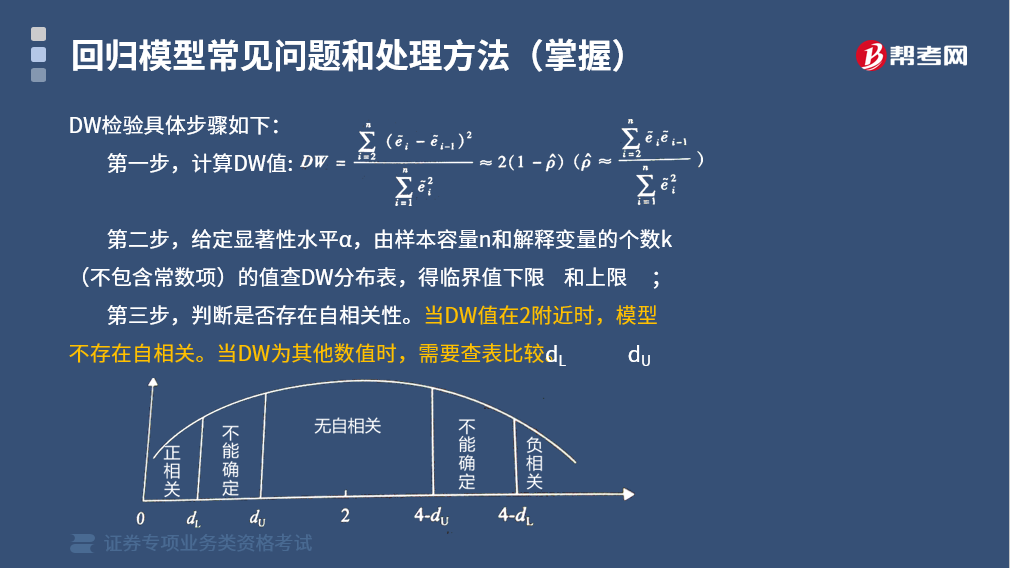

DW检验具体步骤如下:

第一步,计算DW值;

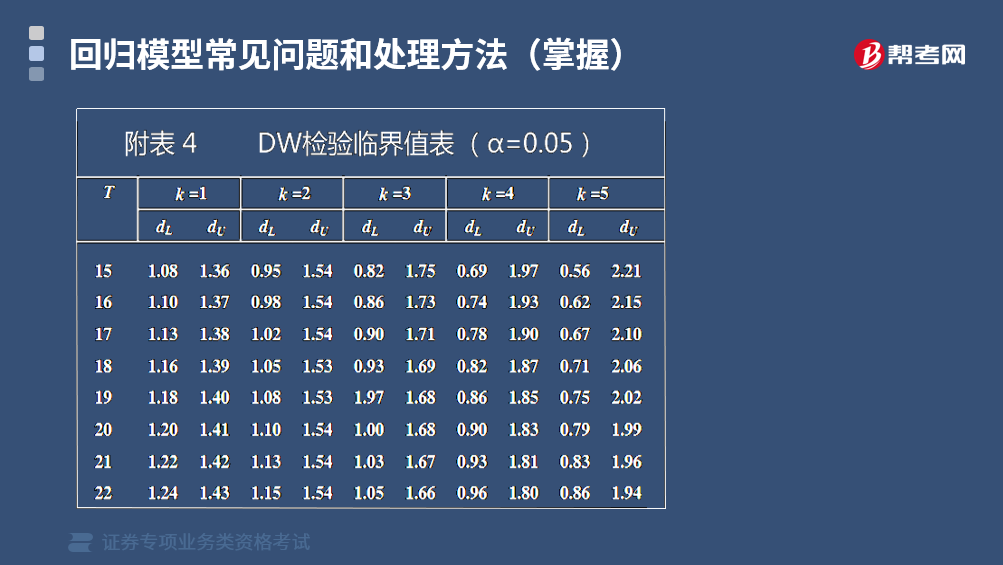

第二步,给定显著性水平α,由样本容量n和解释变量的个数k(不包含常数项)的值查DW分布表,得临界值下限dL;和上限dU;

第三步,判断是否存在自相关性。当DW值在2附近时,模型不存在自相关。当DW为其他数值时,需要查表比较。

151

151

回归模型具体的处理方法有哪些?:回归模型具体的处理方法有:岭回归法、统计检验方法、DW检验。岭回归(ridge regression)是一种专用于共线性数据分析的有偏估计回归方法,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法。对病态数据的拟合要强于最小二乘法。

480

480

证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

173

173

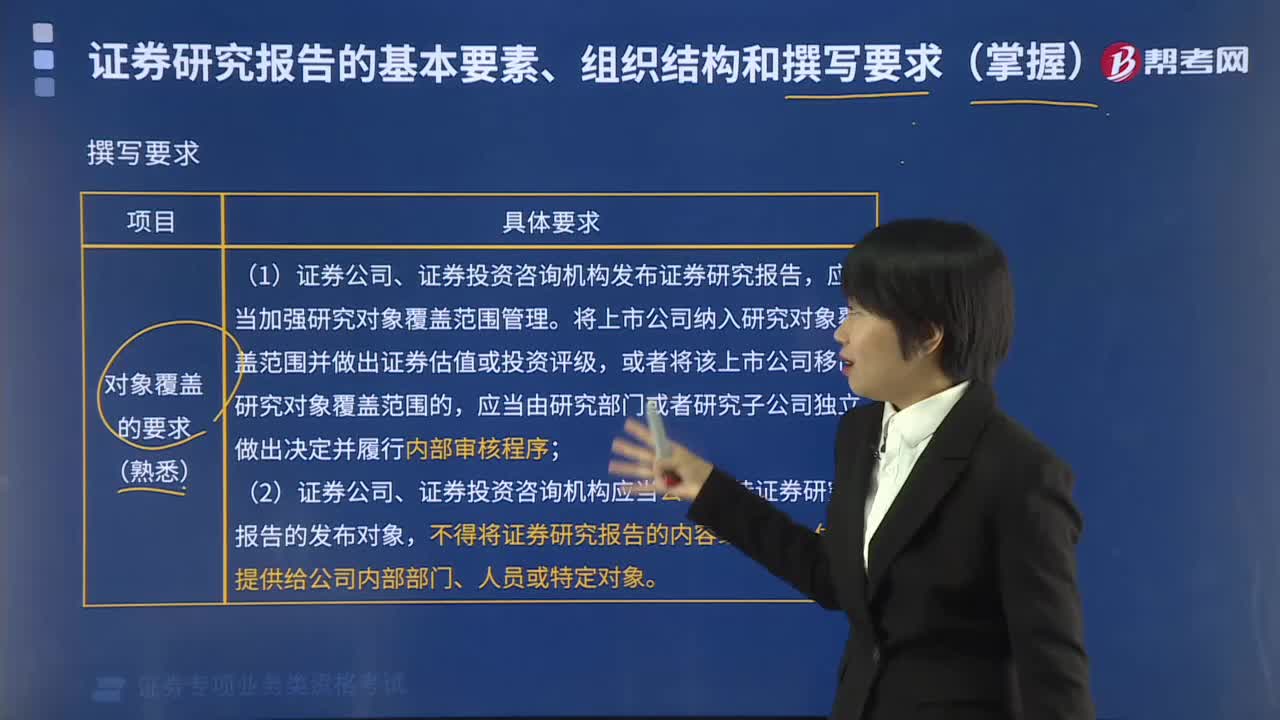

证券研究报告对象覆盖的要求有哪些?:证券研究报告对象覆盖的要求:将上市公司纳入研究对象覆盖范围并做出证券估值或投资评级,应当由研究部门或者研究子公司独立做出决定并履行内部审核程序;【例题·单选题】证券公司的研究部门将资产管理部门作为证券研究报告的发布对象时,Ⅰ.将资产管理部门作为普通客户对待:Ⅱ.向客户、资产管理部门同时发送证券研究报告,Ⅲ.优先向资产管理部门发送证券研究报告,Ⅳ.将资产管理部门作为优先级客户对待。

01:31

01:31

2020-05-15

04:30

04:30

2020-05-15

00:49

00:49

2020-05-15

00:38

00:38

2020-05-15

04:09

04:09

2020-05-15

微信扫码关注公众号

获取更多考试热门资料