下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、采用成本法核算时被投资单位接受的非现金资产捐赠

B、采用权益法核算时被投资方所有者权益中资本公积总额发生变动

D、收到包含在长期股权投资购买价款中的尚未领取的现金股利

64

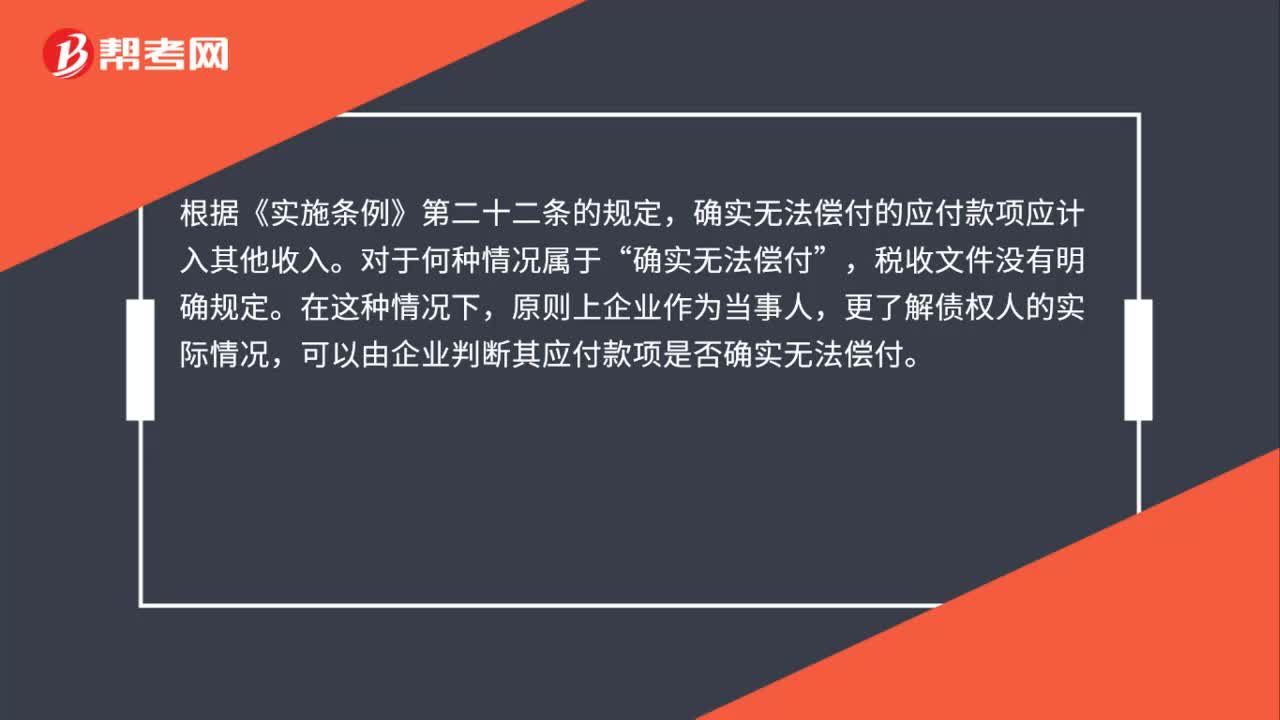

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

70

70企业取得的土地使用权是否均应确认为无形资产?:企业取得的土地使用权是否均应确认为无形资产?企业取得的土地使用权通常应确认为无形资产,1. 房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。2. 企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,应当对支付的价款按照合理的方法在土地和地上建筑物之间进行分配,应当全部作为固定资产核算。3. 企业改变土地使用权的用途。

70

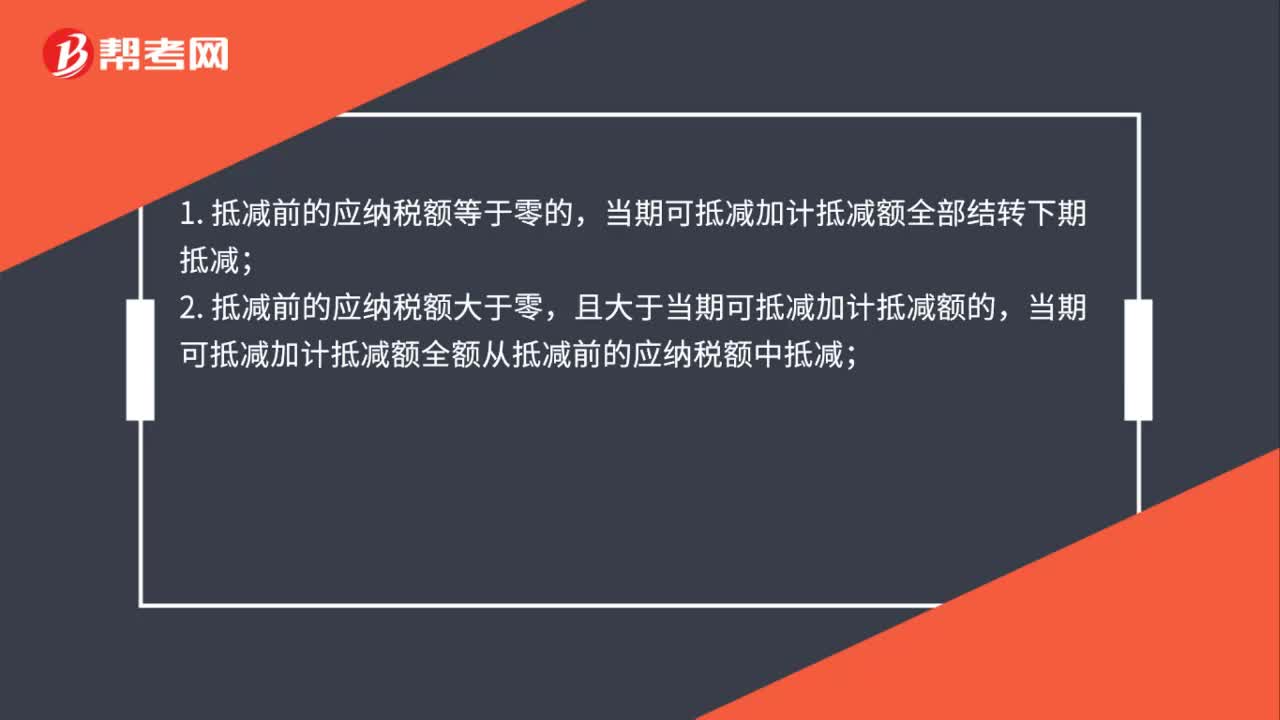

70如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?:如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,以当期可抵减加计抵减额抵减应纳税额至零。结转下期继续抵减。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料