下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、采用成本法核算时被投资单位接受的非现金资产捐赠

C、已计提减值准备的长期股权投资价值又恢复

D、收到包含在长期股权投资购买价款中的尚未领取的现金股利

40

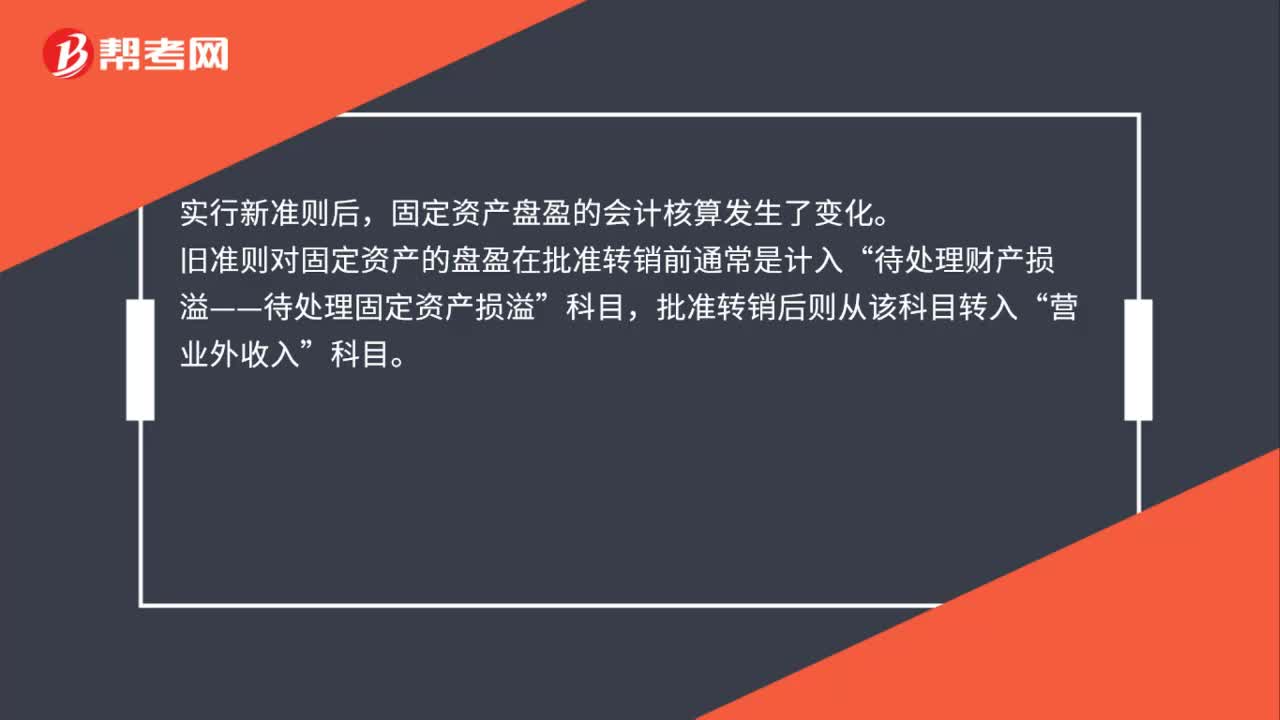

40固定资产盘盈应确认为营业外收入吗?:固定资产盘盈应确认为营业外收入吗?实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”批准转销后则从该科目转入“营业处收入”按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

86

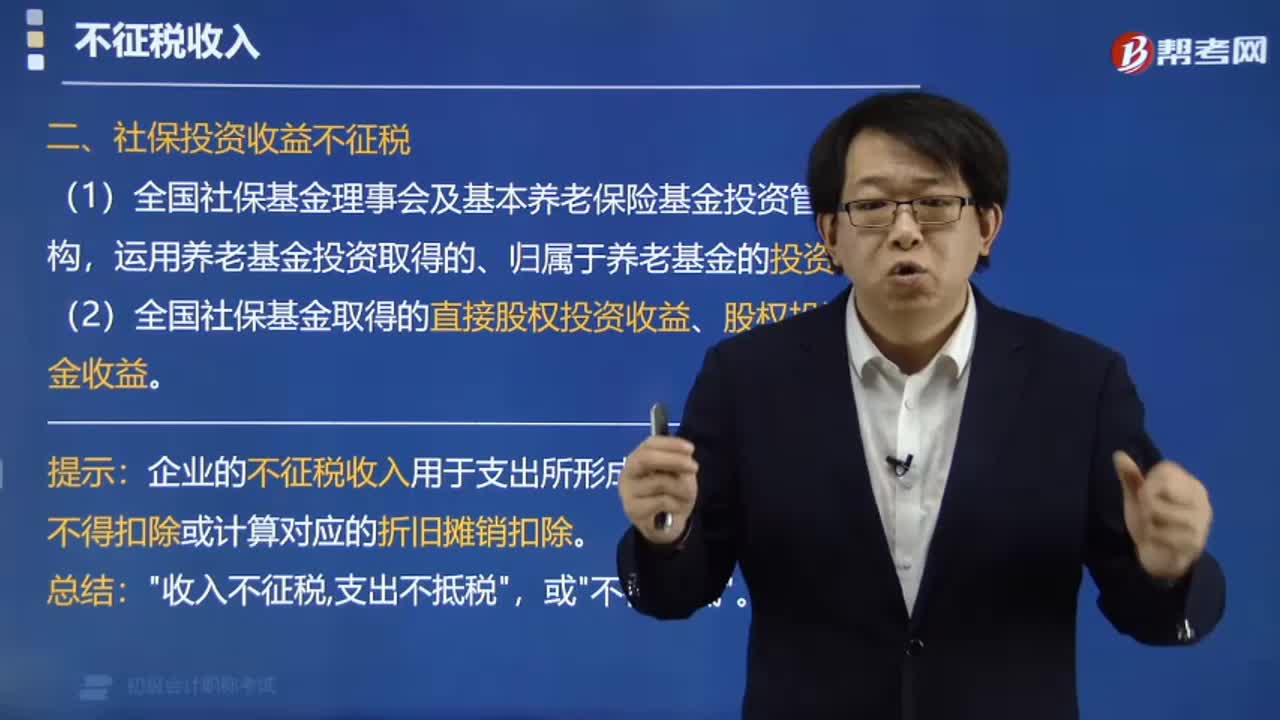

86社保投资收益不征税的规定有哪些?:社保投资收益不征税的规定:对全国社保基金理事会及基本养老保险基金投资管理机构在国务院批准的投资范围内,对全国社保基金取得的直接股权投资收益、股权投资基金收益,现将全国社会保障基金理事会(以下简称社保基金会)受托投资的基本养老保险基金(以下简称养老基金)有关投资业务税收政策通知如下:供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入。

56

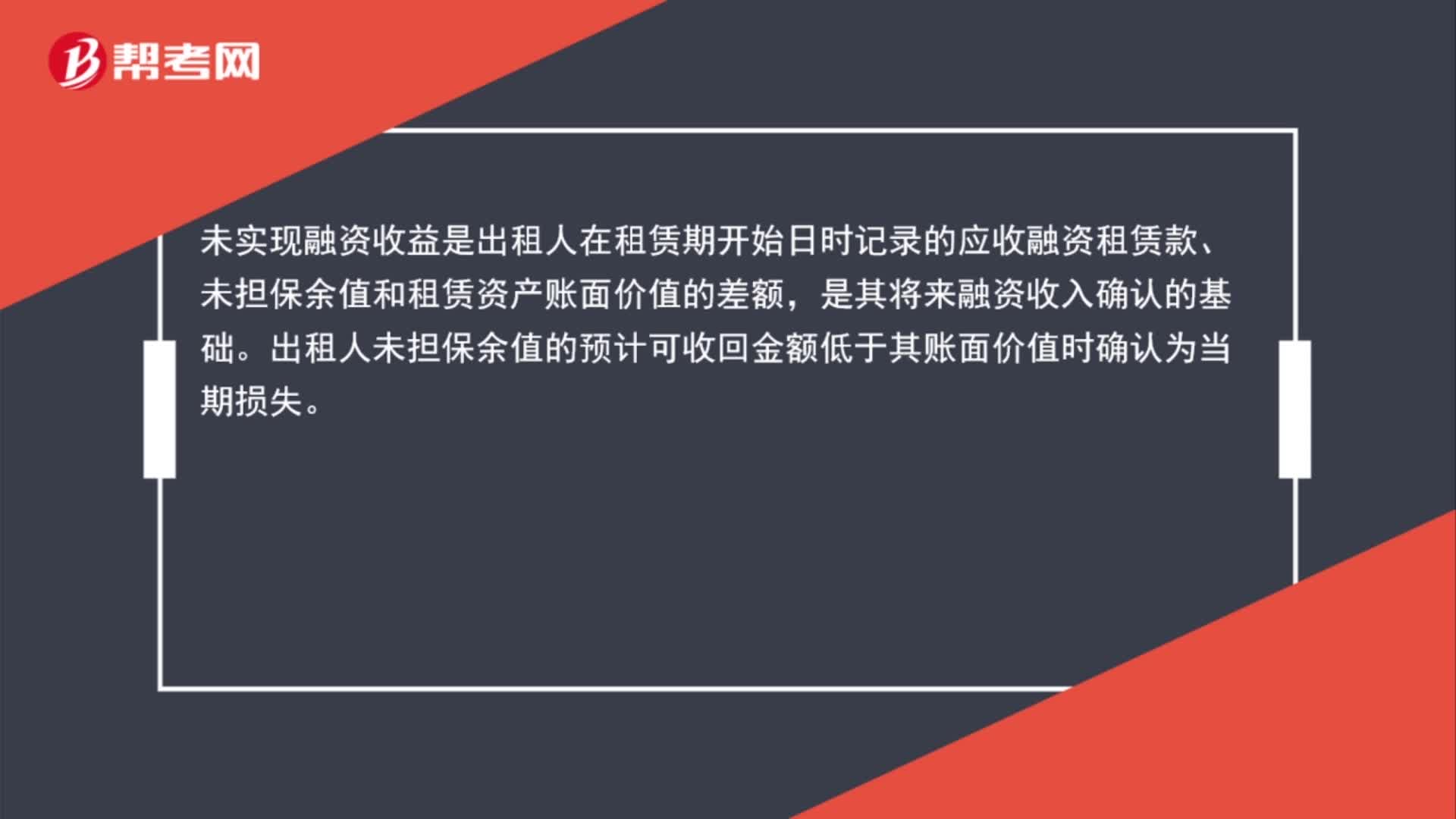

56未确认融资收益是什么?:未确认融资收益是什么?未实现融资收益是出租人在租赁期开始日时记录的应收融资租赁款、未担保余值和租赁资产账面价值的差额,是其将来融资收入确认的基础。出租人未担保余值的预计可收回金额低于其账面价值时确认为当期损失。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料