下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、采用成本法核算时被投资单位接受非现金资产捐赠

C、已计提资产减值准备的长期股权投资价值又恢复

D、收到包含在长期股权投资买价中的尚未领取的现金股利

64

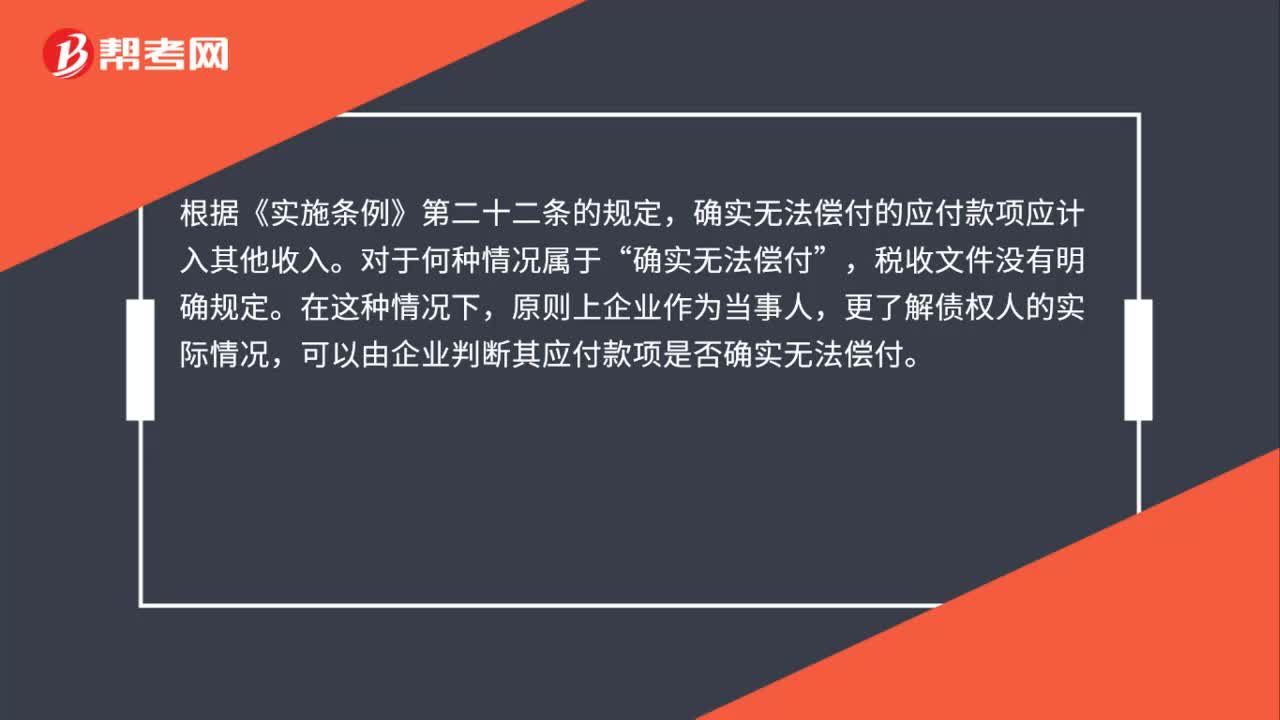

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

40

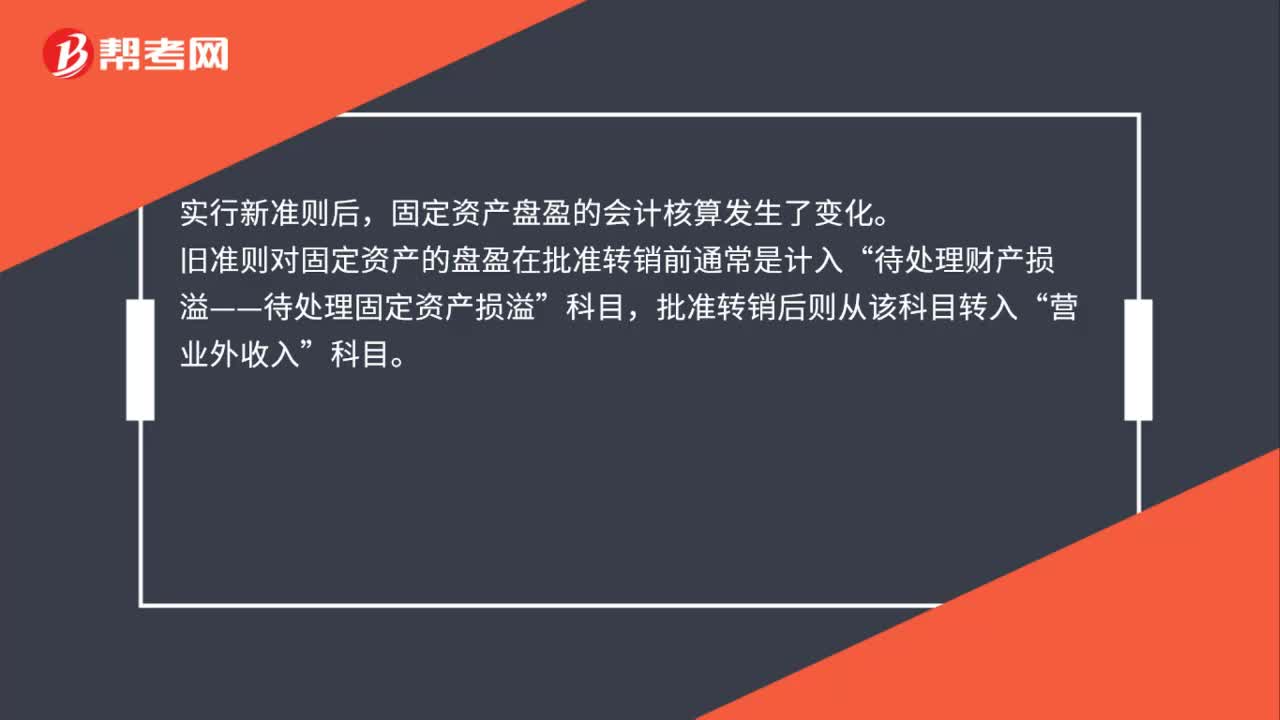

40固定资产盘盈应确认为营业外收入吗?:固定资产盘盈应确认为营业外收入吗?实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”批准转销后则从该科目转入“营业处收入”按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

90

90为什么托收项下汇票企业需要背书?:为什么托收项下汇票企业需要背书?持票人(企业)在汇票到期前将汇票送交持票人开户银行办理托收,持票人填写托收凭证,并在汇票最后背书人签章处加盖持票人预留印鉴,持票人在汇票被背书人签章处填写托收行名称及委托收款字样,审核无误后在托收凭证第三联加盖结算专用章,托收行受理托收后在托收凭证第一联加盖托收行业务公章及经办人名章后交客户作受理回单,通过特快专递方式将托收凭证第三、四、五联与汇票一同寄往付款行。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料