下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业购买准备随时出售的债券

64

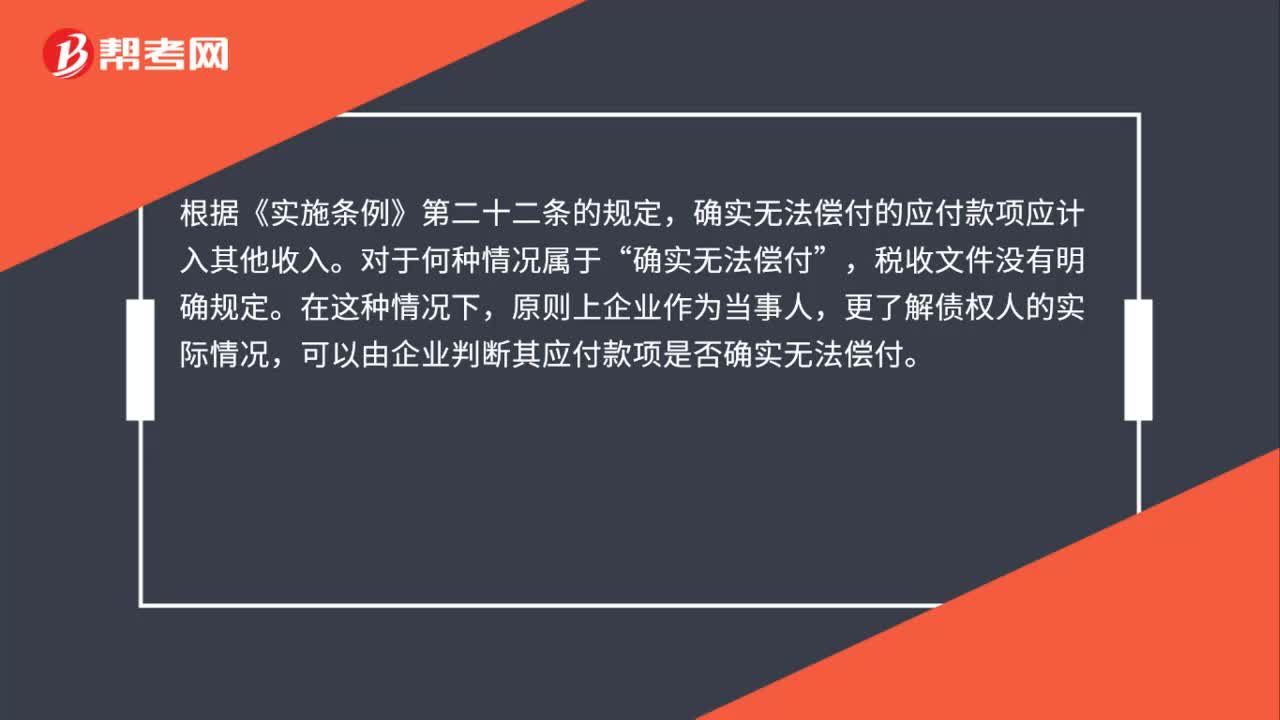

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

90

90为什么托收项下汇票企业需要背书?:为什么托收项下汇票企业需要背书?持票人(企业)在汇票到期前将汇票送交持票人开户银行办理托收,持票人填写托收凭证,并在汇票最后背书人签章处加盖持票人预留印鉴,持票人在汇票被背书人签章处填写托收行名称及委托收款字样,审核无误后在托收凭证第三联加盖结算专用章,托收行受理托收后在托收凭证第一联加盖托收行业务公章及经办人名章后交客户作受理回单,通过特快专递方式将托收凭证第三、四、五联与汇票一同寄往付款行。

27

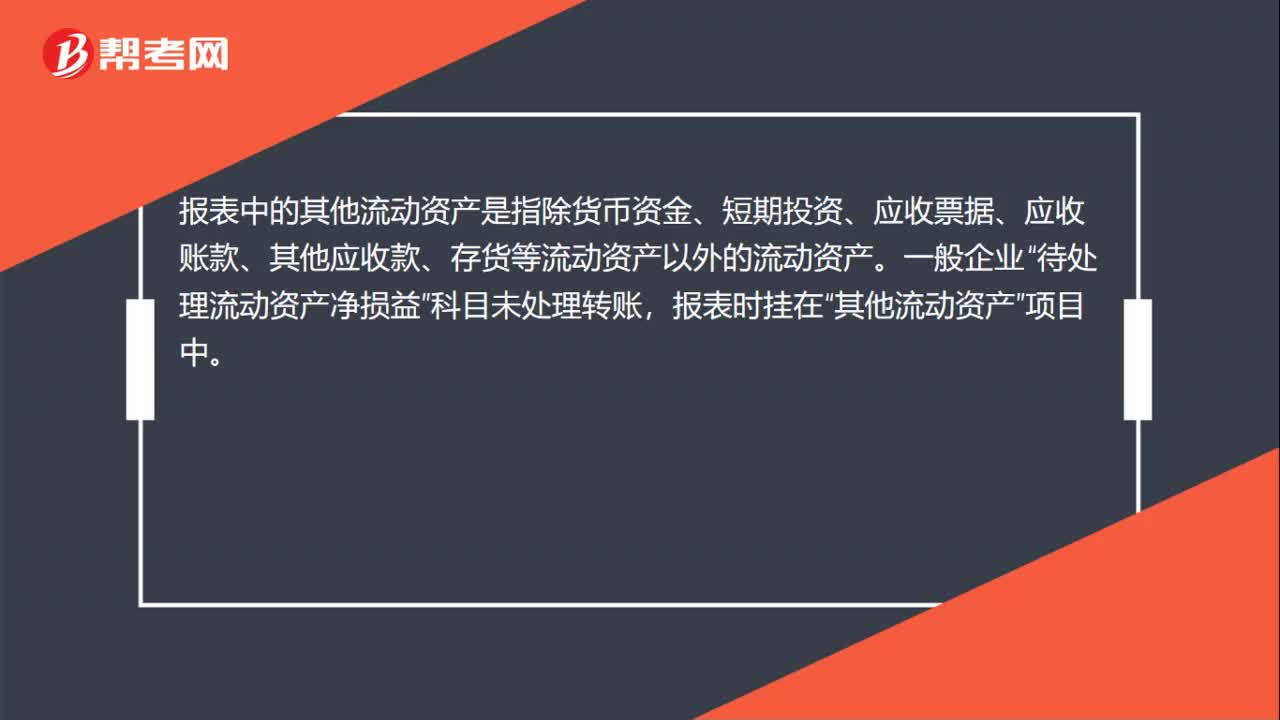

27报表中的其他流动资产如何填列?:报表中的其他流动资产如何填列?报表中的其他流动资产是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。一般企业“待处理流动资产净损益”科目未处理转账,报表时挂在“其他流动资产”项目中。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料