下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

民事权利的概念是什么?分类有哪些?

民事权利是法律赋予民事主体享有的利益范围和实施一定行为或不为一定行为以实现某种利益的意志。

一、概念

民事权利:指民事主体实现其正当利益的行为依据。

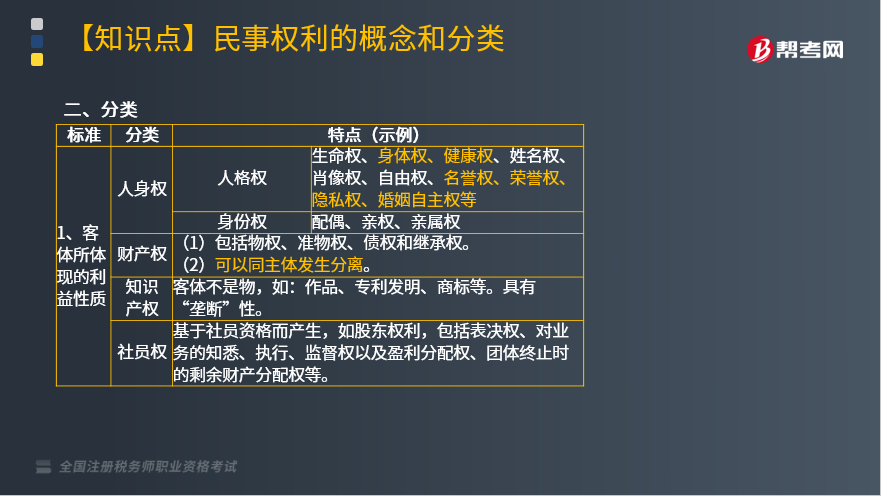

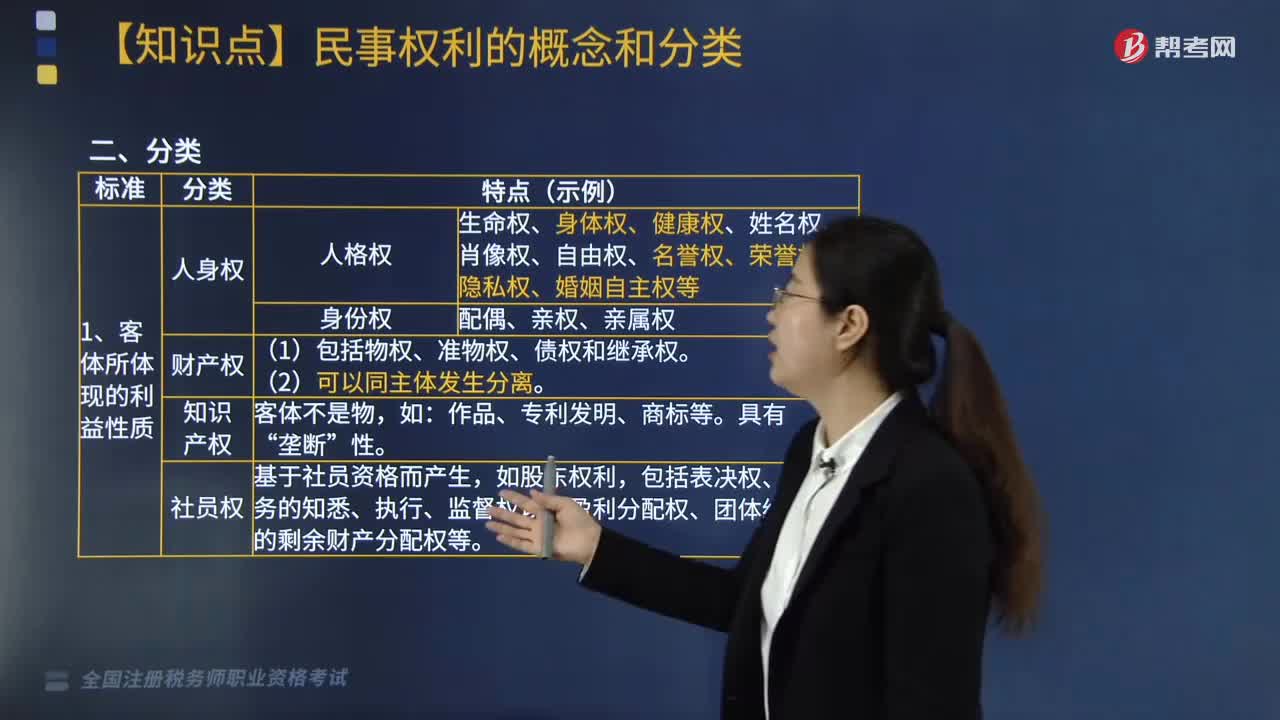

二、分类

(一)客体所体现的利益性质

1. 人身权

(1)人格权:生命权、身体权、健康权、姓名权、肖像权、自由权、名誉权、荣誉权、隐私权、婚姻自主权等。

(2)身份权:配偶、亲权、亲属权。

2. 财产权

(1)包括物权、准物权、债权和继承权。

(2)可以同主体发生分离。

3. 知识产权

客体不是物,如:作品、专利发明、商标等。具有“垄断”性。

4. 社员权

基于社员资格而产生,如股东权利,包括表决权、对业务的知悉、执行、监督权以及盈利分配权、团体终止时的剩余财产分配权等。

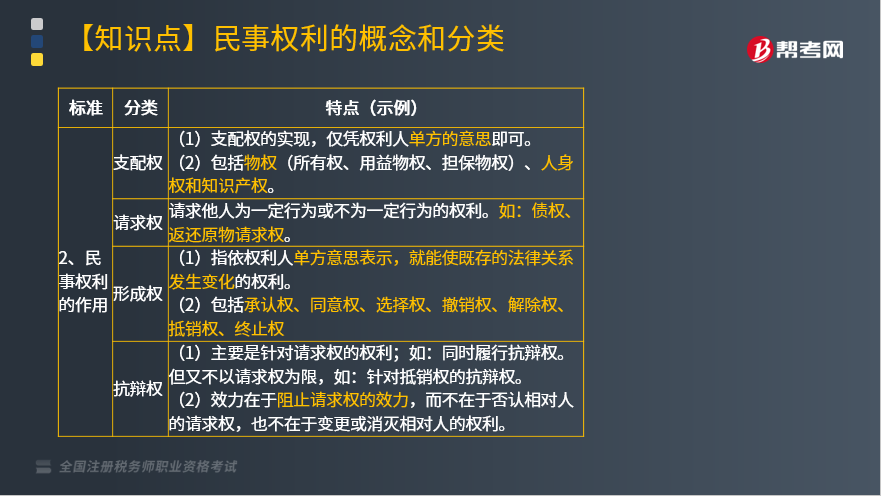

(二)民事权利的作用

1. 支配权

(1)支配权的实现,仅凭权利人单方的意思即可。

(2)包括物权(所有权、用益物权、担保物权)、人身权和知识产权。

2. 请求权

请求他人为一定行为或不为一定行为的权利。如:债权、返还原物请求权。

3. 形成权

(1)指依权利人单方意思表示,就能使既存的法律关系发生变化的权利。

(2)包括承认权、同意权、选择权、撤销权、解除权、抵销权、终止权。

4. 抗辩权

(1)主要是针对请求权的权利;如:同时履行抗辩权。但又不以请求权为限,如:针对抵销权的抗辩权。

(2)效力在于阻止请求权的效力,而不在于否认相对人的请求权,也不在于变更或消灭相对人的权利。

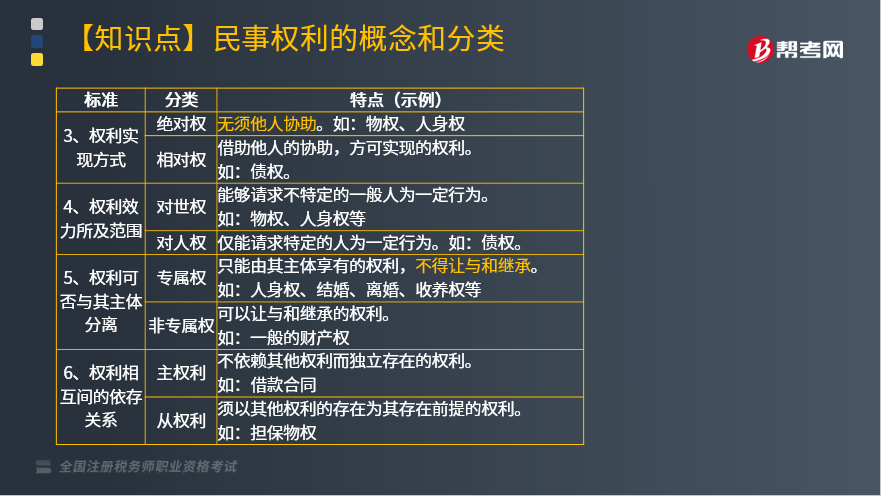

(三)权利实现方式

1. 绝对权:无须他人协助。如:物权、人身权。

2. 相对权:借助他人的协助,方可实现的权利。如:债权。

(四)权利效力所及范围

1. 对世权:能够请求不特定的一般人为一定行为。如:物权、人身权等。

2. 对人权:仅能请求特定的人为一定行为。如:债权。

(五)权利可否与其主体分离

1. 专属权:只能由其主体享有的权利,不得让与和继承。如:人身权、结婚、离婚、收养权等。

2. 非专属权:可以让与和继承的权利。如:一般的财产权。

(六)权利相互间的依存关系

1. 主权利:不依赖其他权利而独立存在的权利。如:借款合同。

2. 从权利:须以其他权利的存在为其存在前提的权利。如:担保物权。

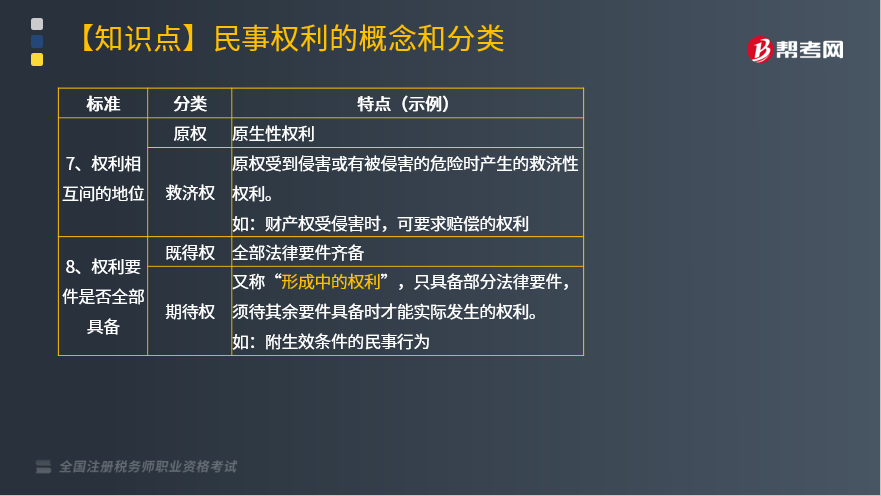

(七)权利相互间的地位

1. 原权:原生性权利。

2. 救济权:原权受到侵害或有被侵害的危险时产生的救济性权利。如:财产权受侵害时,可要求赔偿的权利。

(八)权利要件是否全部具备

1. 既得权:全部法律要件齐备。

2. 期待权:又称“形成中的权利”,只具备部分法律要件,须待其余要件具备时才能实际发生的权利。如:附生效条件的民事行为。

下面是税务师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】下列民事权利中,属于支配权的有( )。

A.人身权

B.知识产权

C.物权

D.债权

E.抗辩权

【答案】ABC

【解析】本题考核支配权。支配权,是对客体直接支配并享受其利益的排他性权利,如物权、人身权和知识产权。所以选项A、B、C正确。

504

504民事权利的概念是什么?分类有哪些?:民事权利是法律赋予民事主体享有的利益范围和实施一定行为或不为一定行为以实现某种利益的意志。生命权、身体权、健康权、姓名权、肖像权、自由权、名誉权、荣誉权、隐私权、婚姻自主权等。(1)包括物权、准物权、债权和继承权“包括表决权、对业务的知悉、执行、监督权以及盈利分配权、团体终止时的剩余财产分配权等,(2)包括物权(所有权、用益物权、担保物权)、人身权和知识产权。债权、返还原物请求权。

225

225税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

119

119税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料