下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发行分离交易的可转换公司债券的条件有哪些?以及哪些情形下上市公司不得公开发行可转换公司债券?

可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。

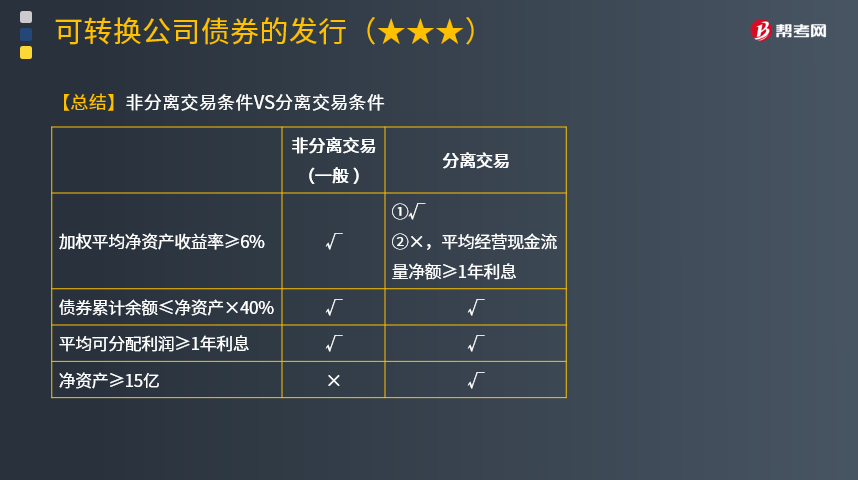

1.发行分离交易的可转换公司债券的条件:6+4

【注意】首先满足增发股票的一般条件,再适用这里的4个条件。

(1)公司最近一期期末经审计的净资产不低于人民币15亿元。

(2)最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息。

(3)最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息,但最近3个会计年度加权平均净资产收益率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)除外。

【分析】满足其一:

①最近3个会计年度加权平均净资产收益率平均不低于6%;

②最近3个会计年度加权平均净资产收益率平均低于6%时,最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息。

(4)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额。

【总结】非分离交易条件VS分离交易条件

2.上市公司存在下列情形之一的,不得公开发行可转换公司债券:

(1)本次发行申请文件有虚假记载、误导性陈述或重大遗漏。

(2)擅自改变前次公开发行证券募集资金的用途而未纠正。

(3)上市公司最近12个月内受到过证券交易所的公开谴责。

(4)上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为。

(5)上市公司或者其现任董事、高级管理人员因涉嫌犯罪被司法机关立案侦查或涉嫌违法违规被证监会立案调查。

(6)严重损害投资者的合法利益和社会公共利益的其他情形。

下面我们列举一道关于注册会计师考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】根据证券法律制度的规定,下列各项中,属于上市公司公开发行可转换公司债券应当具备的条件的( )。

A.本次发行后累计公司债券余额不超过最近一期期末资产总额的40%

B.最近3个会计年度加权平均净资产收益率平均不低于6%

C.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息

D.最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%

【答案】BCD

【解析】根据规定,发行可转换公司债券的,本次发行后累计公司债券余额不超过最近一期期末“净资产额”的40%;A错误。

根据《发行管理办法》的规定,发行可转换债券的,最近3个会计年度加权平均净资产收益率平均不低于6%;最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;B、C正确。

“最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%”是增发股票的条件;D正确。

27

27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

16

16可转换公司债券属于金融资产吗?:可转换公司债券属于金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

374

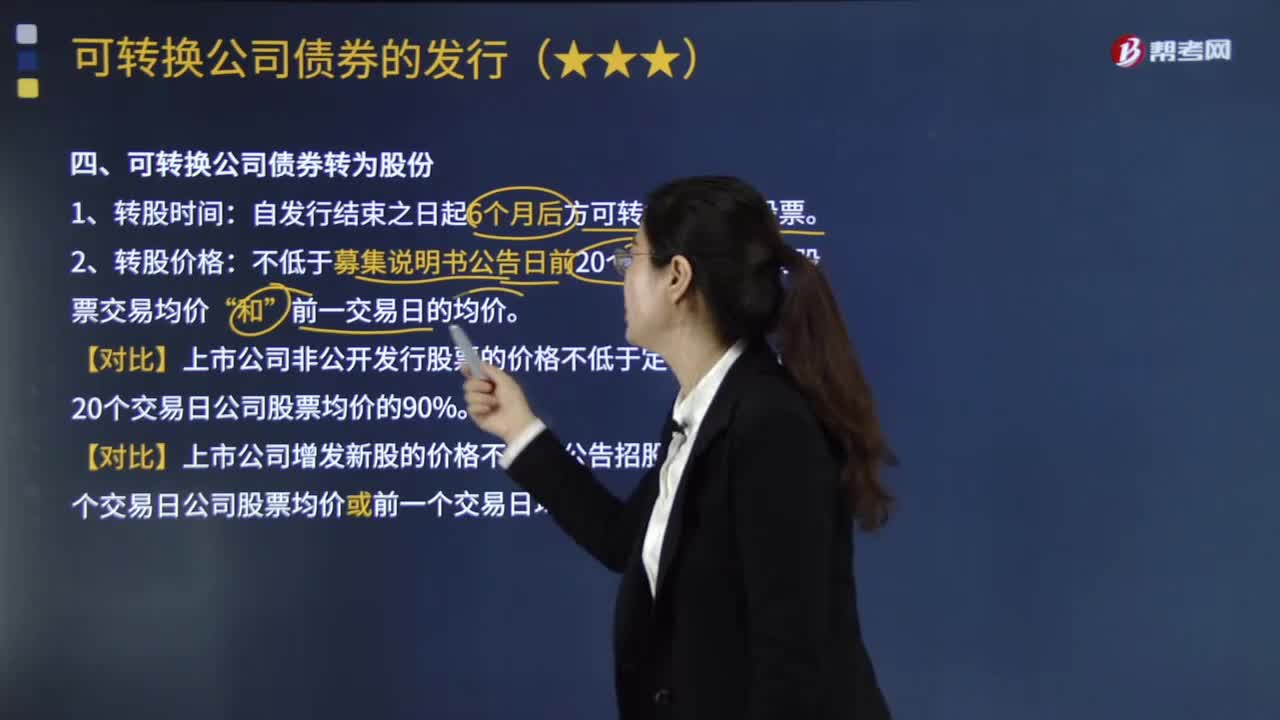

374可转换公司债券转为股份包括哪些内容?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。不低于募集说明书公告日前20个交易日该公司股票交易均价。【对比】上市公司非公开发行股票的价格不低于定价基准日前20个交易日公司股票均价的90%:【对比】上市公司增发新股的价格不低于公告招股意向书前20个交易日公司股票均价或前一个交易日均价,因配股、增发、送股、派息、分立及其他原因引起上市公司股份变动的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料