下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是外国企业常驻代表机构?如何进行税收管理?

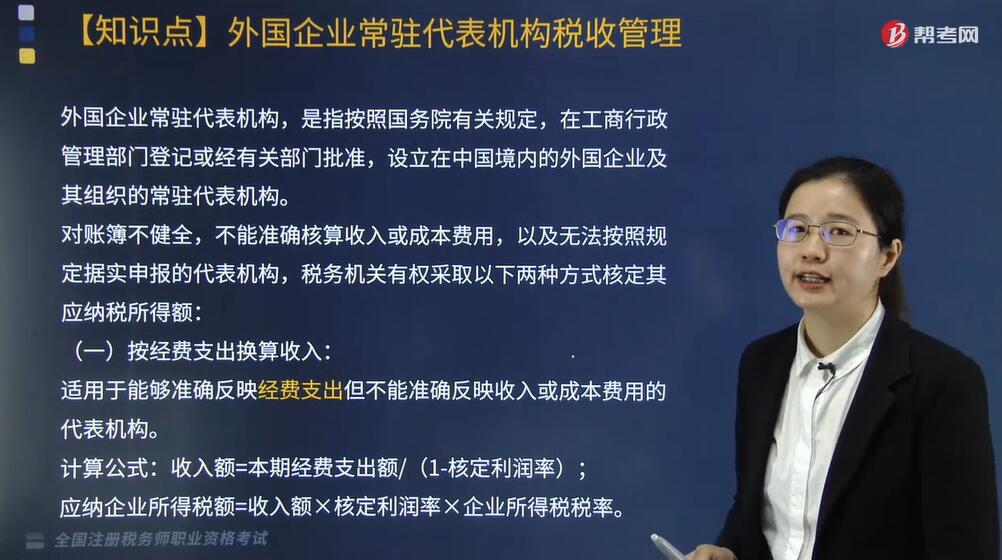

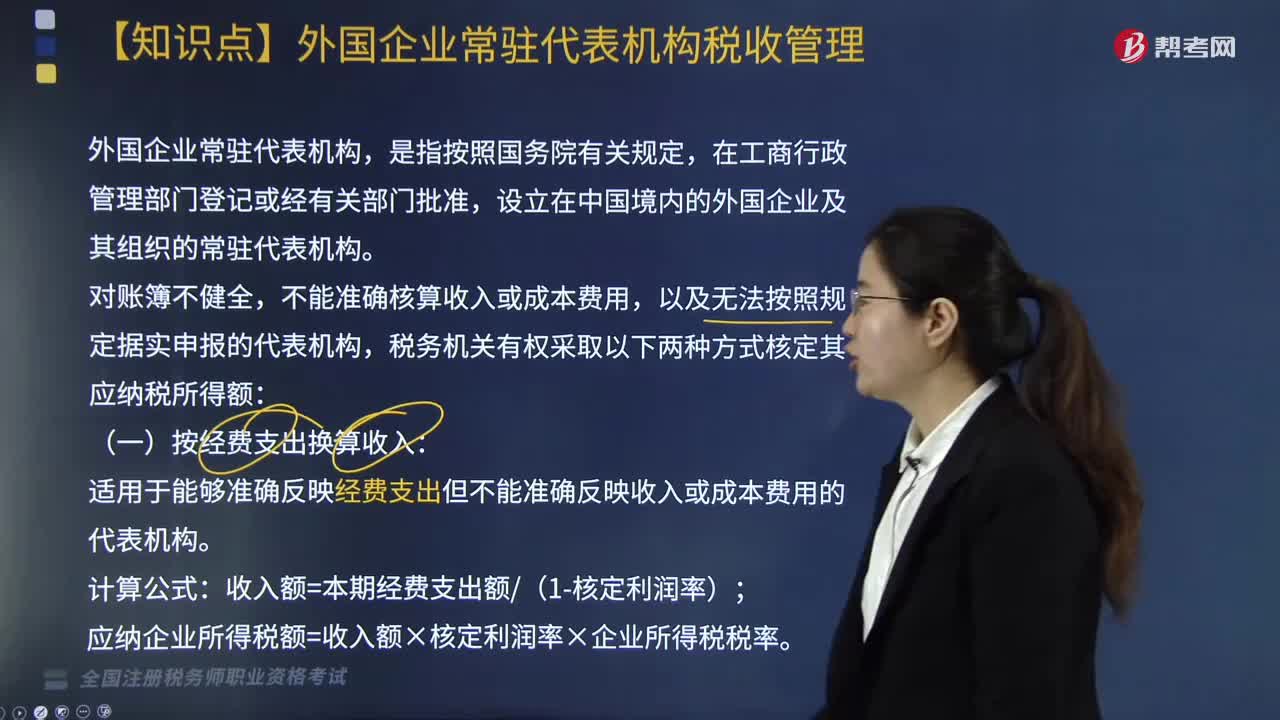

外国企业常驻代表机构,是指按照国务院有关规定,在工商行政管理部门登记或经有关部门批准,设立在中国境内的外国企业及其组织的常驻代表机构。

对账簿不健全,不能准确核算收入或成本费用,以及无法按照规定据实申报的代表机构,税务机关有权采取以下两种方式核定其应纳税所得额:

(一)按经费支出换算收入:

适用于能够准确反映经费支出但不能准确反映收入或成本费用的代表机构。

计算公式:收入额=本期经费支出额/(1-核定利润率);

应纳企业所得税额=收入额×核定利润率×企业所得税税率。

经费支出额包括:在中国境内、外支付给工作人员的工资薪金、奖金、津贴、福利费、物品采购费(包括汽车、办公设备等固定资产)、通讯费、差旅费、房租、设备租赁费、交通费、交际费、其他费用等。

经费支出的特殊情况:

(1)购置固定资产所发生的支出,以及代表机构设立时或者搬迁等原因所发生的装修费支出,应在发生时一次性作为经费支出额换算收入计税。

(2)利息收入不得冲抵经费支出额;发生的交际应酬费,以实际发生数额计入经费支出额。

(3)以货币形式用于我国境内的公益、救济性质的捐赠、滞纳金、罚款,以及为其总机构垫付的不属于其自身业务活动所发生的费用,不应作为代表机构的经费支出额。

(4)其他费用包括:为总机构从中国境内购买样品所支付的样品费和运输费用;国外样品运往中国发生的中国境内的仓储费用、报关费用;总机构人员来华访问聘用翻译的费用;总机构为中国某个项目投标由代表机构支付的购买标书的费用,等等。

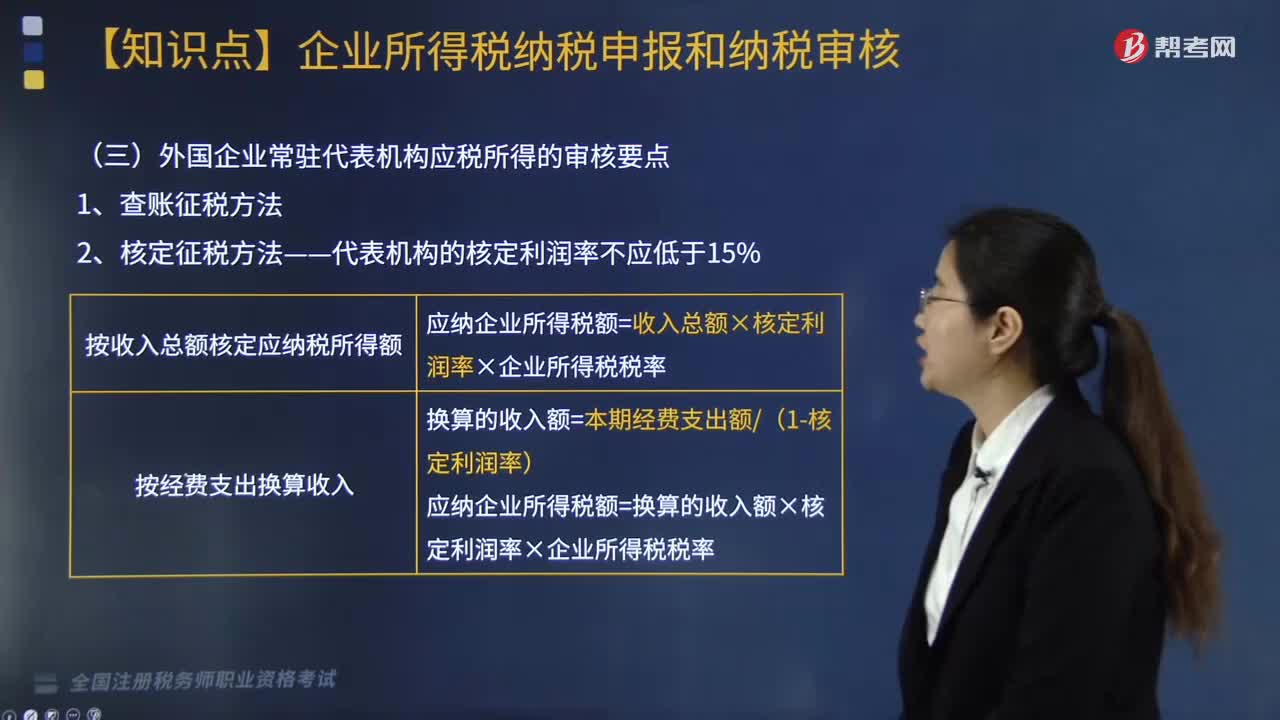

(二)按收入总额核定应纳税所得额:

适用于可以准确反映收入但不能准确反映成本费用的代表机构。

计算公式:应纳企业所得税额=收入总额×核定利润率×企业所得税税率;

代表机构的核定利润率不应低于15%。

下面我们以税务师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望大家能结合习题快速掌握知识点。

【例题·计算题】境外某电子产品制造公司为扩展中国业务,2018年初设立上海代表处作为常驻代表机构,主要从事与总公司产品销售、境内采购有关的联络活动以及中国市场调查、展示活动。2018年6月,主管税务机关进行税务检查时发现代表处账簿设置不健全,收入无法查实,但经费支出项目记载完整,决定采用税法规定的最低利润率对该代表处2018年应纳企业所得税进行核定征收。2018年该代表处发生的相关事项如下:

(1)1月对租赁的办公场所进行装修,发生装修费用6万元,租期为5年;3月购进办公用电脑一批,支出12万元。

(2)5月通过红十字会向地震灾区捐款16万元。

(3)8月为总公司从苏州购买样品,支付样品费和运输费用10万元;同月领取总公司运至上海的样品并支付报关费、仓储费8万元;为总公司投标某楼宇智能系统购买标书支出1万元。

(4)全年发生交际应酬费用30万元,人员工资、福利费用45万元。

(5)通过调取银行对账单,得知代表处2018年银行账户存款的利息收入为15万元。

根据以上资料,回答下列问题:

1. 核定征收2018年企业所得税时,可计入经费支出的固定资产购置费、装修费合计为( )万元。

A. 3.9

B. 6

C. 12

D. 18

【答案】D

【解析】购置固定资产所发生的支出,以及代表机构设立时或者搬迁等原因所发生的装修费支出,应在发生时一次性作为经费支出额换算收入计税。应计入经费支出的固定资产购置费、装修费合计=6+12=18(万元)。

2. 核定征收2018年企业所得税时,可计入经费支出的捐赠支出为( )万元。

A. 0

B. 4.8

C. 11.2

D. 16

【答案】A

【解析】以货币形式用于我国境内的公益、救济性质的捐赠,滞纳金、罚款,以及为其总机构垫付的不属于其自身业务活动所发生的费用,不应作为代表机构的经费支出额。

3. 核定征收2018年企业所得税时,该代表处经费支出总额为( )万元。

A. 97

B. 112

C. 127

D. 128

【答案】B

【解析】利息收入不得冲抵经费支出额。代表处经费支出总额=18+10+8+1+30+45=112(万元)。

4. 经核定征收,2018年该代表处应缴纳企业所得税( )万元。

A. 2.10

B. 4.94

C. 4.25

D. 6.00

【答案】B

【解析】收入额=112÷(1-15%)=131.76(万元),应缴纳企业所得税=131.76×15%×25%=4.94(万元)。

147

147查增的应纳税所得额如何做税务处理?外国企业常驻代表机构应税所得的审核要点是什么?:外国企业常驻代表机构应税所得的审核要点是什么?

197

197非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

235

235什么是外国企业常驻代表机构?如何进行税收管理?:在中国境内、外支付给工作人员的工资薪金、奖金、津贴、福利费、物品采购费(包括汽车、办公设备等固定资产)、通讯费、差旅费、房租、设备租赁费、交通费、交际费、其他费用等。应在发生时一次性作为经费支出额换算收入计税。以实际发生数额计入经费支出额。为总机构从中国境内购买样品所支付的样品费和运输费用;总机构为中国某个项目投标由代表机构支付的购买标书的费用,(二)按收入总额核定应纳税所得额:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料