下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

优于市场的平均水平

266

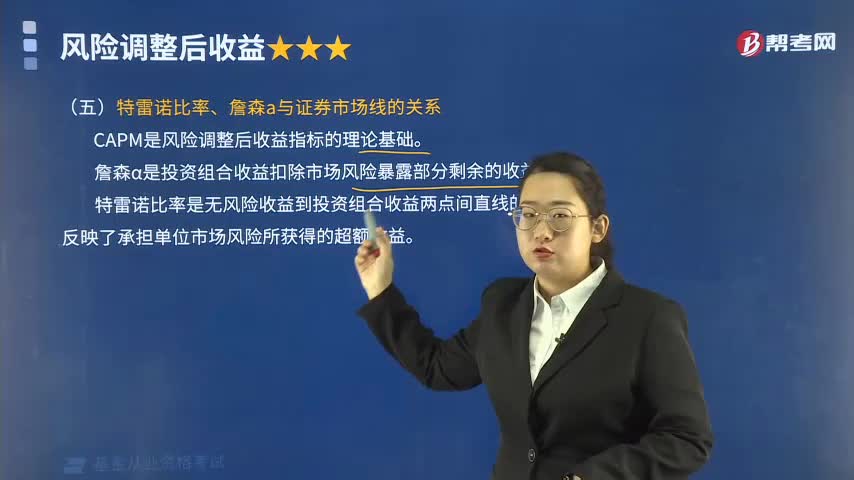

266基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?:基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?则有詹森α、特雷诺比率(TP)以及夏普比率(SP)等综合性评价指标。特雷诺比率、詹森α与证券市场线的关系:CAPM是风险调整后收益指标的理论基础。詹森α是投资组合收益扣除市场风险暴露部分剩余的收益。特雷诺比率是无风险收益到投资组合收益两点间直线的斜率。

255

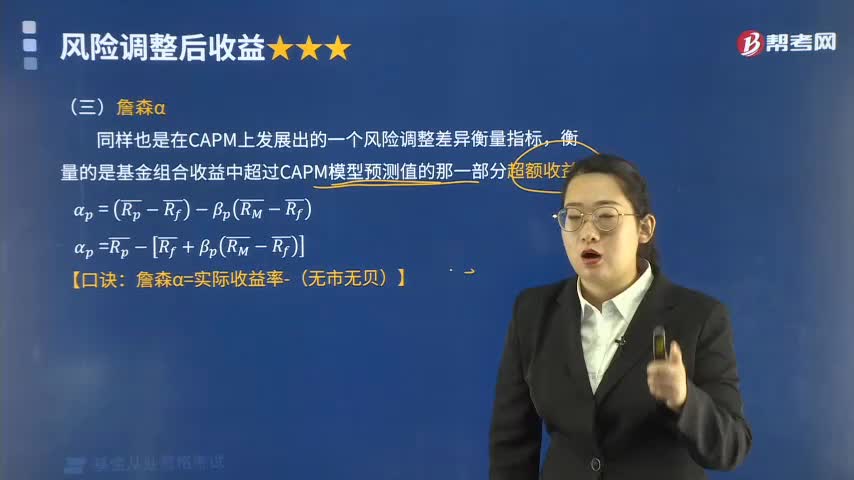

255基金的詹森α是怎样的?:基金收益是比较简单的指标;如果要求指标考虑到基金风险因素,则有詹森α、特雷诺比率(TP)以及夏普比率(Sp)等综合性评价指标。詹森α是测定证券组合经营绩效的一种指标,是证券组合的实际期望收益率与位于证券市场线上的证券组合的期望收益率之差。詹森α同样也是在CAPM上发展出的一个风险调整差异衡量指标,衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。詹森α与特雷诺指标一样。

191

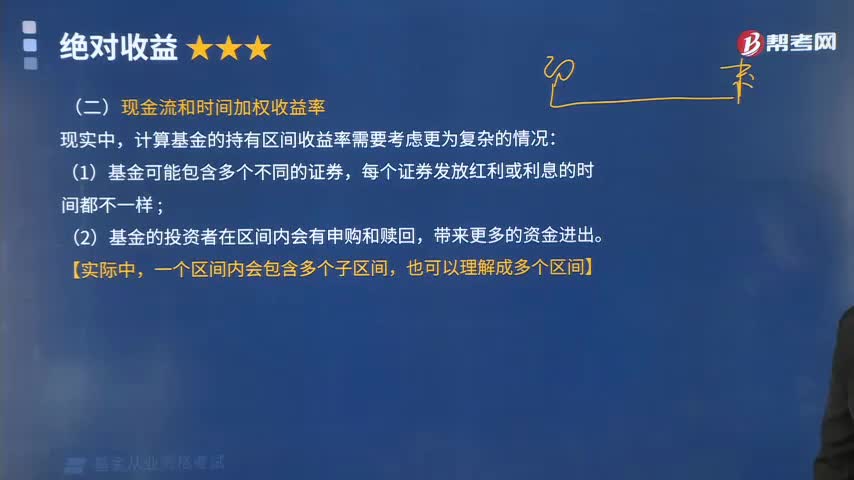

191基金的现金流和时间加权收益率指的是什么?:基金的现金流和时间加权收益率指的是什么?计算基金的持有区间收益率需要考虑更为复杂的情况:时间加权收益率是将收益率计算区间分为子区间,将每个区间的收益率以几何平均的方式相连接。这样基金的申购、赎回与分红等资金进出不影响收益率的计算。时间加权收益率是各个时期的持有期收益率的平均值,分为算术平均时间加权收益率和几何平均时间加权收益率,按照算术平均法计算各个时期持有期收益率的平均值。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料