下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

剩余股利政策

74

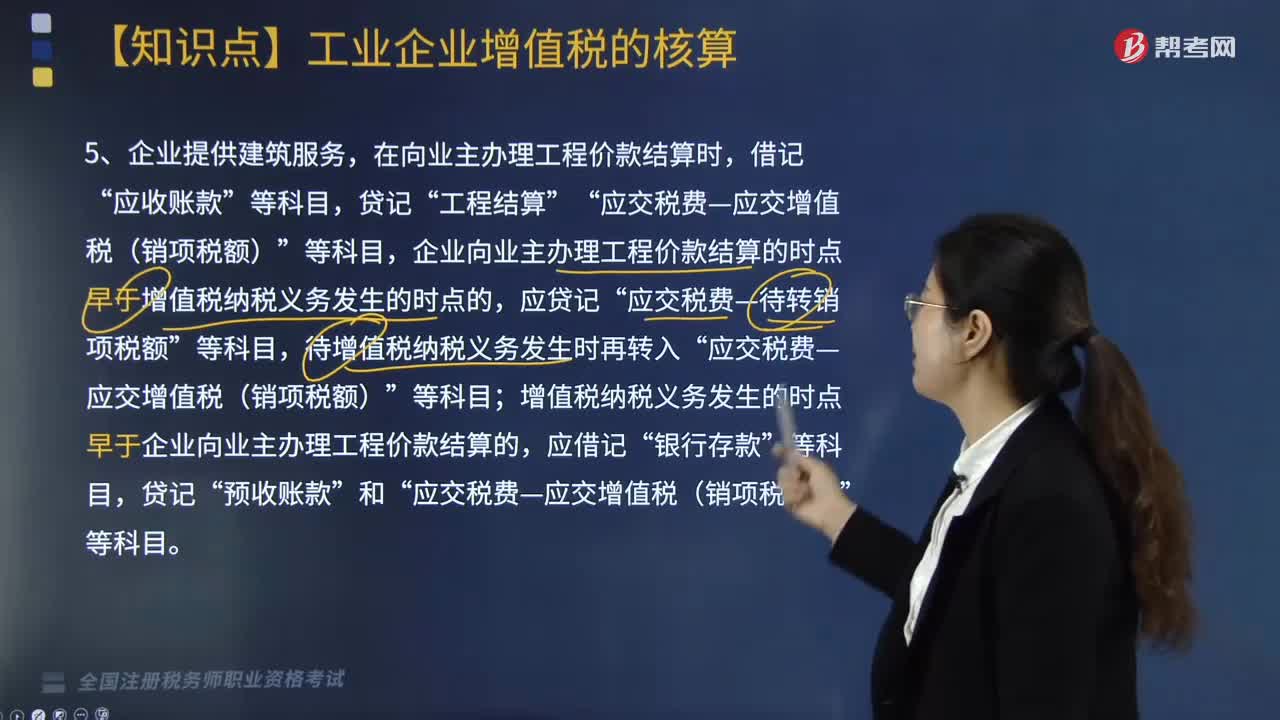

74企业向业主办理工程价款结算时,会计应如何处理?:企业向业主办理工程价款结算时,根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条第(七)项规定:1. 一般纳税人以清包工方式提供的建筑服务,2. 一般纳税人为甲供工程提供的建筑服务,3. 一般纳税人为建筑工程老项目提供的建筑服务,在向业主办理工程价款结算时,借记“应收账款”企业向业主办理工程价款结算的时点早于增值税纳税义务发生的时点的。

45

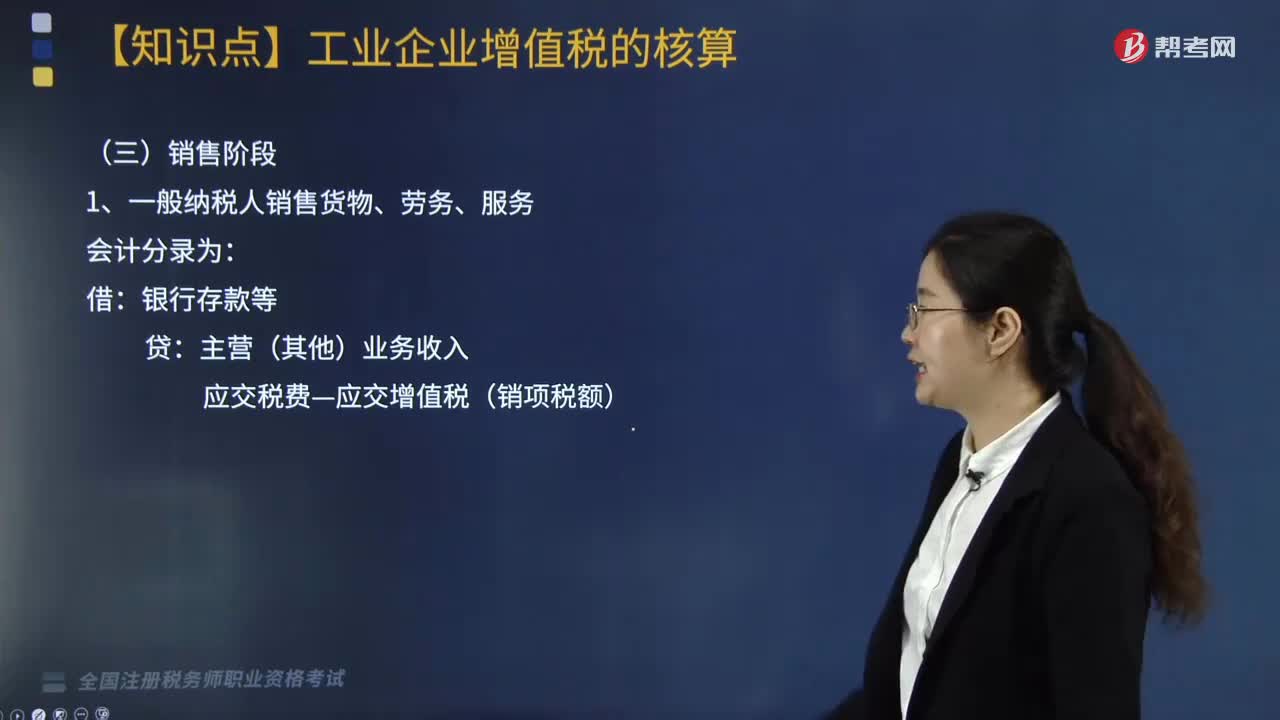

45处于销售阶段的工业企业增值税会计处理是什么?:处于销售阶段的工业企业增值税会计处理是什么?根据《国家税务总局关于修订增值税专用发票使用规定的通知》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。一般纳税人销售货物、劳务、服务会计处理如下:一般纳税人销售货物、劳务、服务会计分录为:银行存款等:主营(其他)业务收入,应交税费—应交增值税(销项税额)。下面我们以税务师职业资格考试例题为例。

247

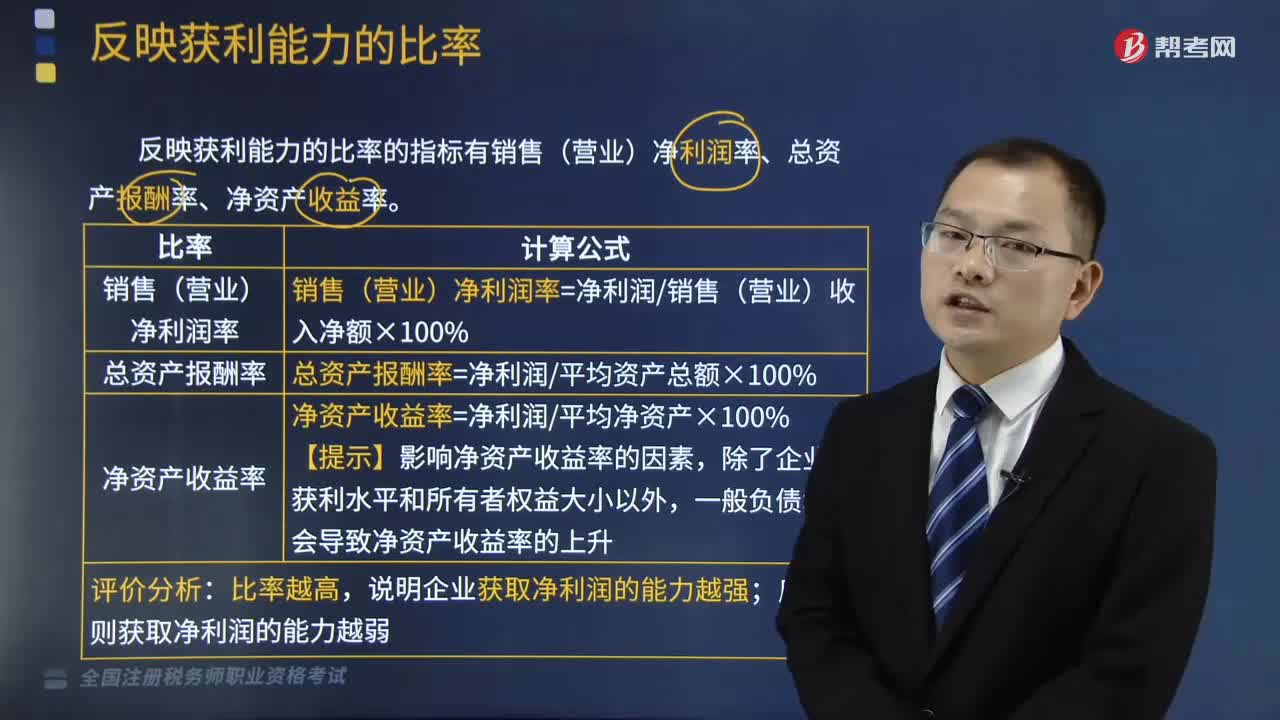

247反映企业获利能力的比率有哪些?:反映企业获利能力的比率的指标有销售(营业)净利润率、总资产报酬率、净资产收益率。销售(营业)净利润率是企业净利润与销售(营业)收入净额的比率:总资产报酬率是企业净利润与平均资产总额的比率,总资产报酬率=净利润平均资产总额×100%:3.净资产收益率,净资产收益率也称所有者权益利润率或净资产利润率,是净利润与所有者权益平均余额之比。净资产收益率=净利润平均净资产×100%;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料