-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

每股收益无差别点法

比较资金成本法

212

212

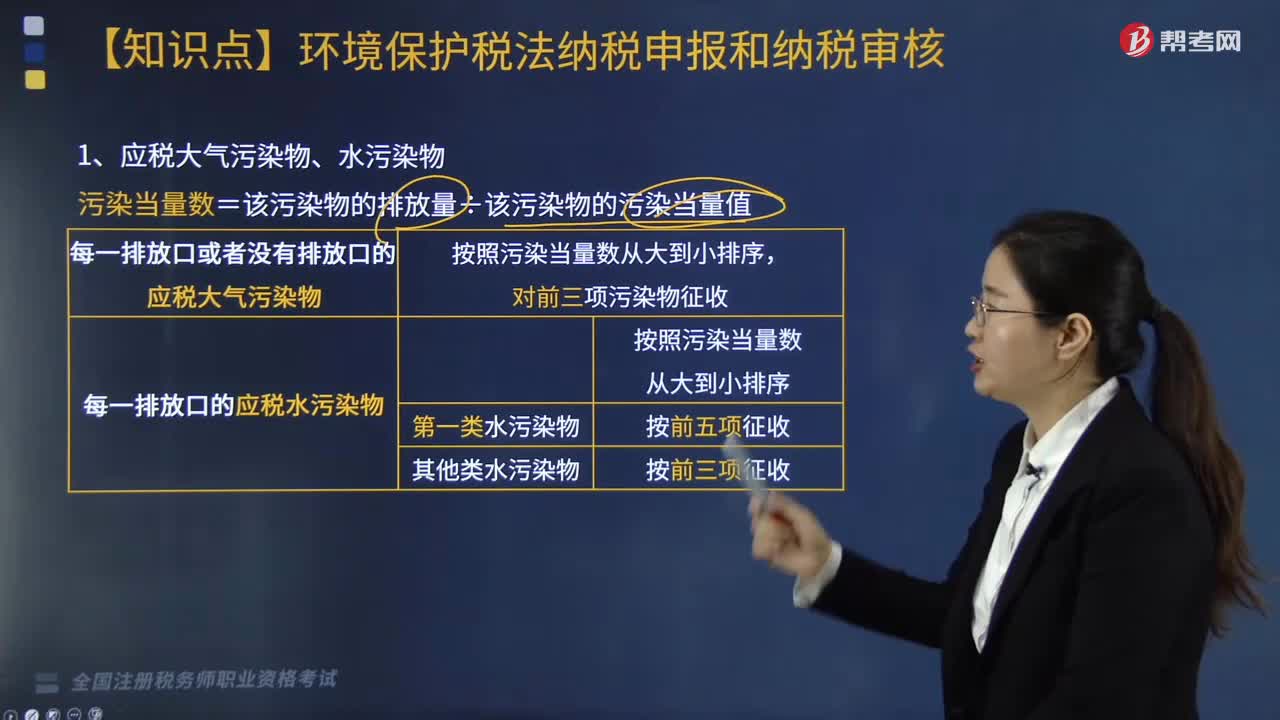

环境保护税——计税依据确定的基本方法是什么?:环境保护税——计税依据确定的基本方法是什么?

204

204

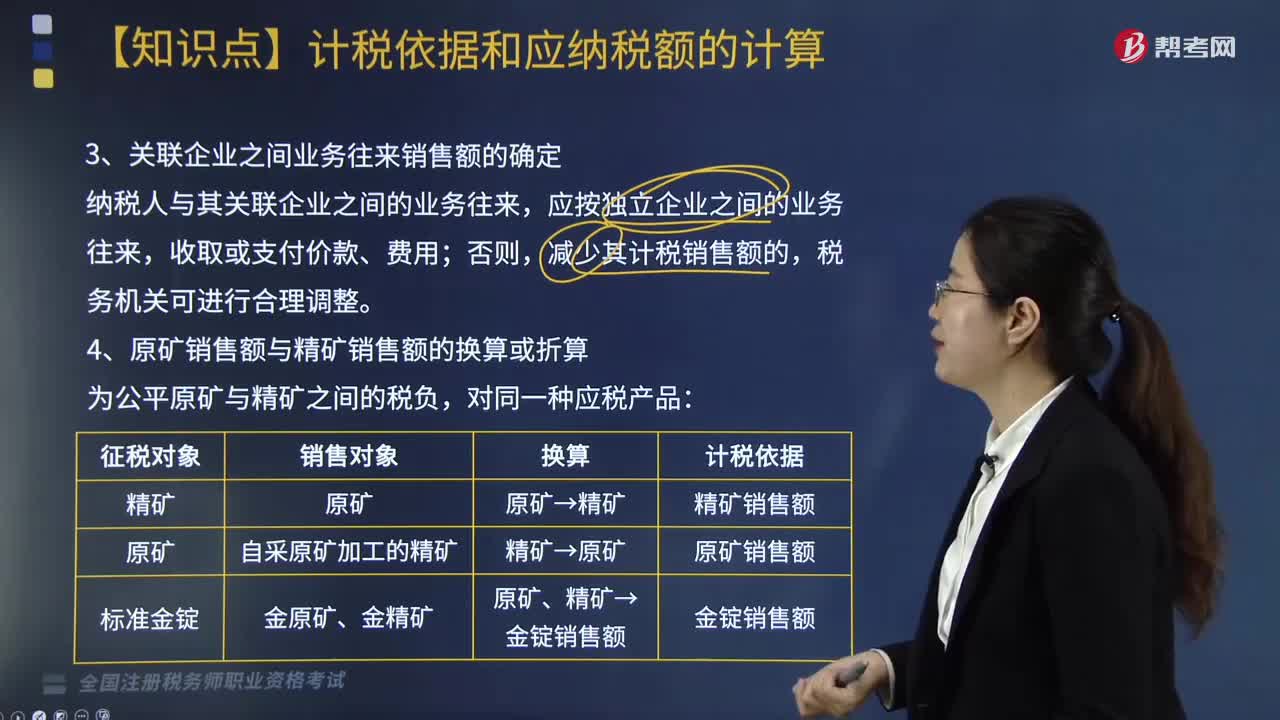

关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

249

249

确定企业合并成本是指什么?:确定企业合并成本是指什么?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分。与企业合并直接相关的费用,【提示1】为进行企业合并发行的权益性证券相关的手续费、佣金等。比照同一控制下企业合并中类似费用的原则处理。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料