下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、个人自住的200平方米的别墅

234

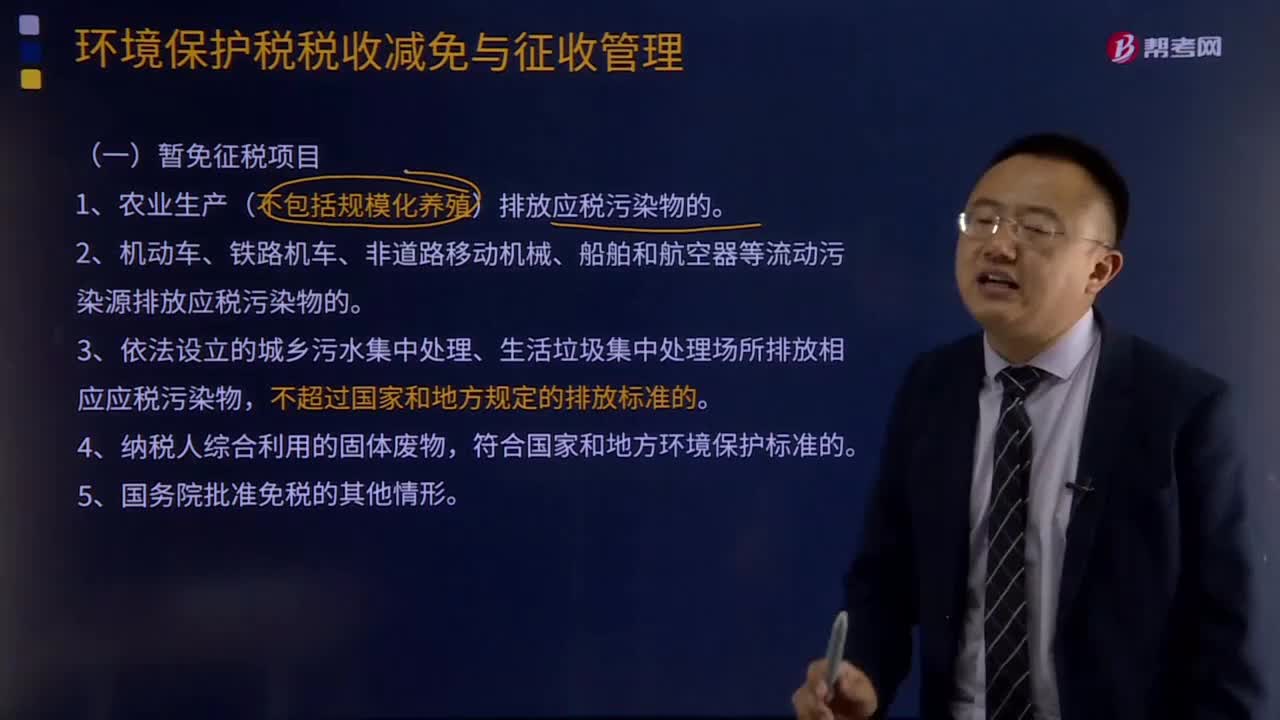

234哪些情形暂免征收环境保护税?:1、农业生产(不包括规模化养殖)排放应税污染物的。2、机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。3、依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,A.农业生产不包括规模化养殖排放应税污染物的,B.机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。

219

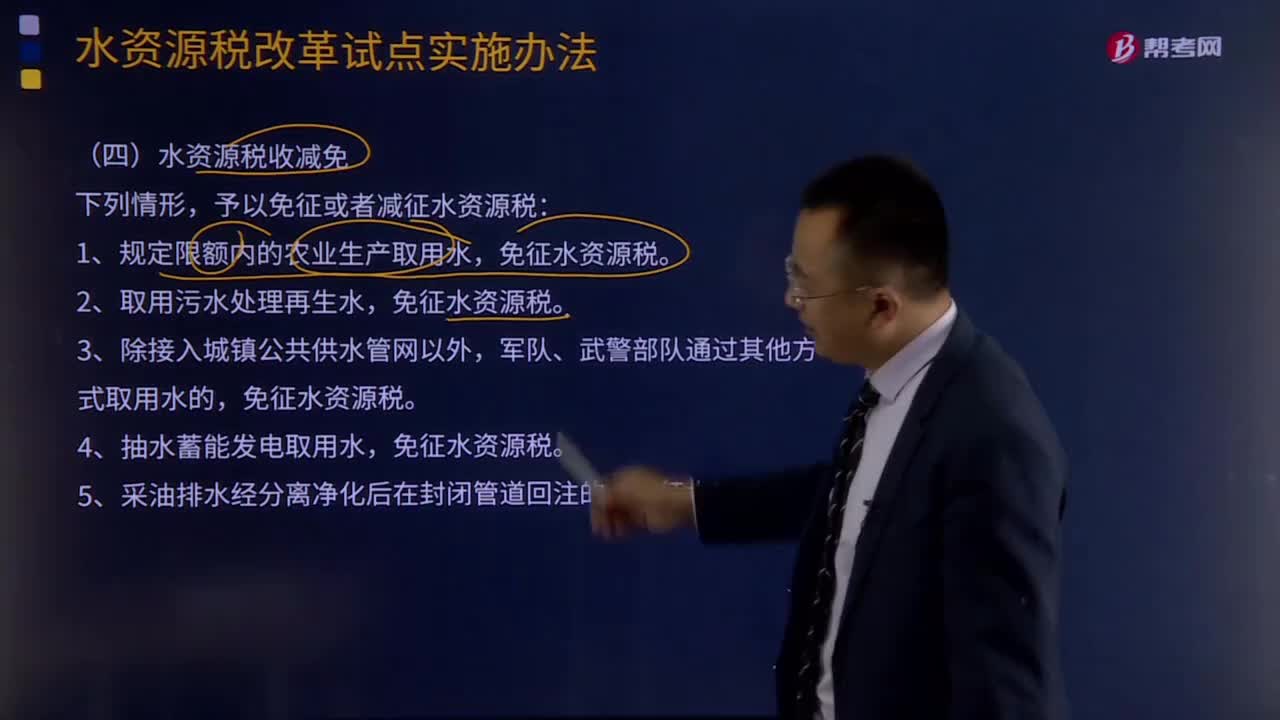

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料