下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对某企业投资占其表决权资本的40%,根据章程或协议,投资企业有权控制被投资单位的财务和经营政策,故采用成本法核算长期股权投资

B、融资租入固定资产视同自有固定资产进行核算

C、售后租回交易形成经营租赁,在没有确凿证据表明售后租回交易是按公允价值达成时,售价高于公允价值的差额应该予以递延计入递延收益科目

D、商品售后回购,其回购价格在确定的情况下,不确认商品销售收入

52

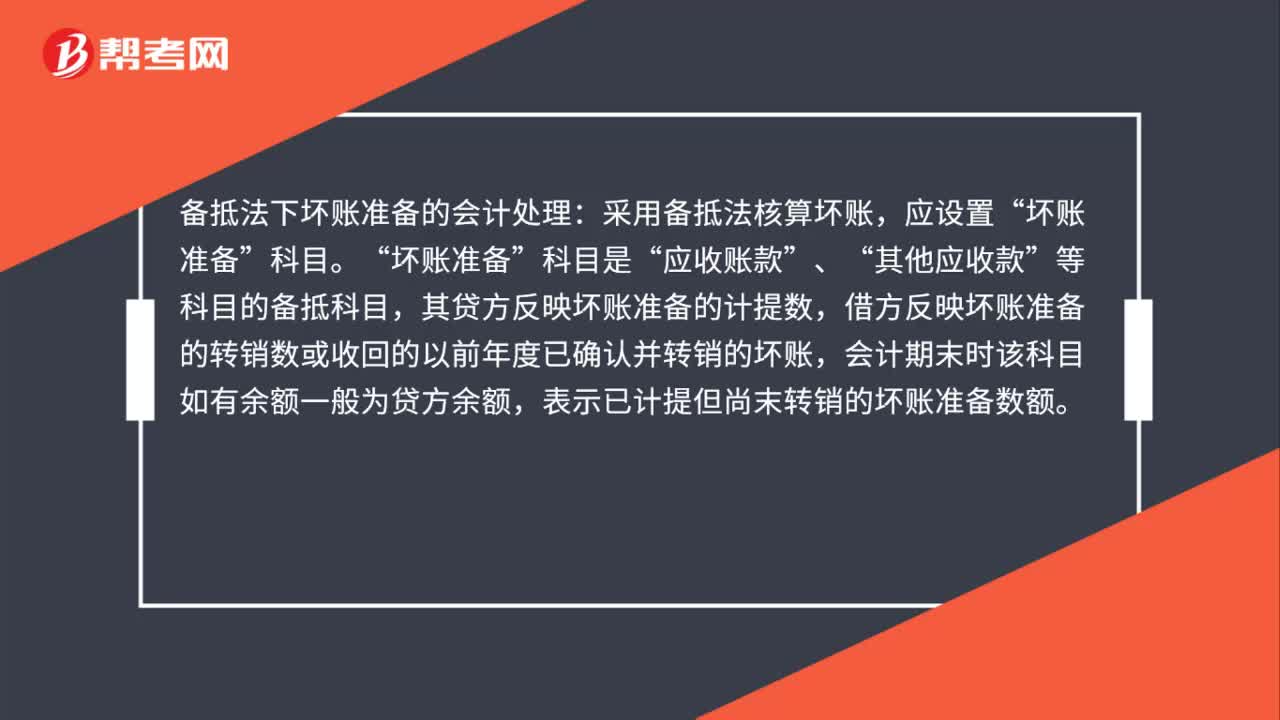

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

69

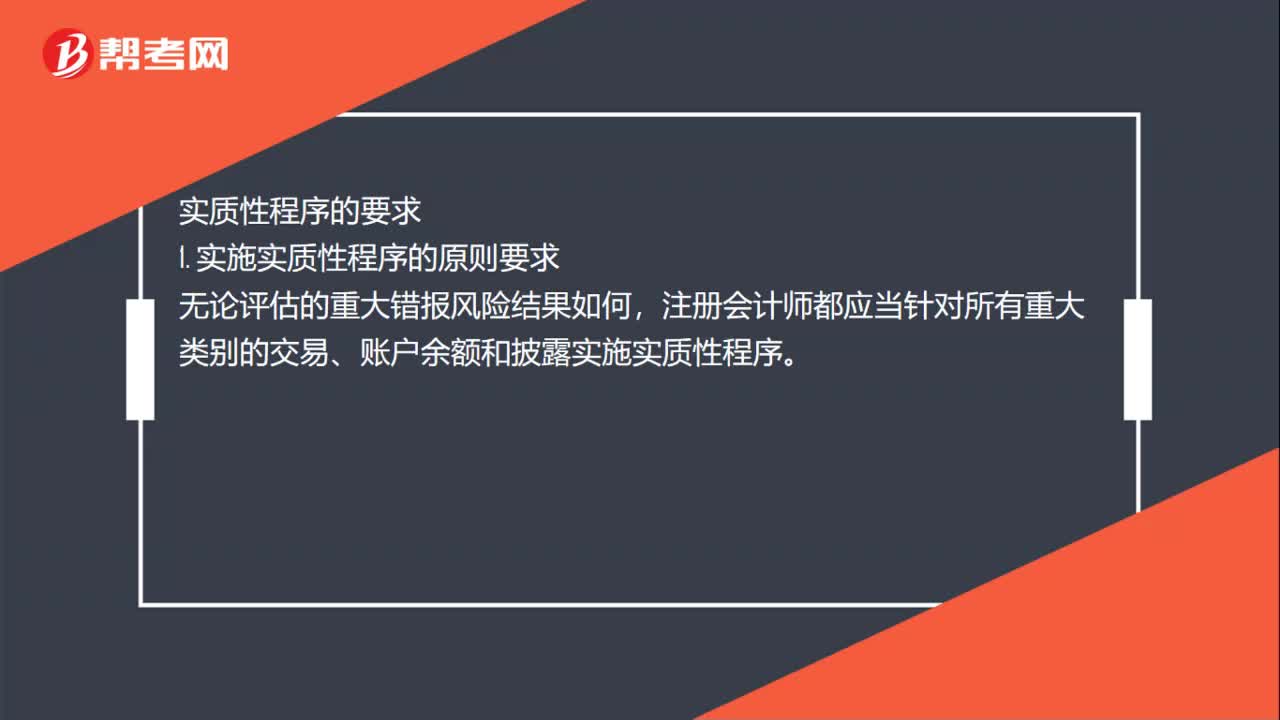

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

45

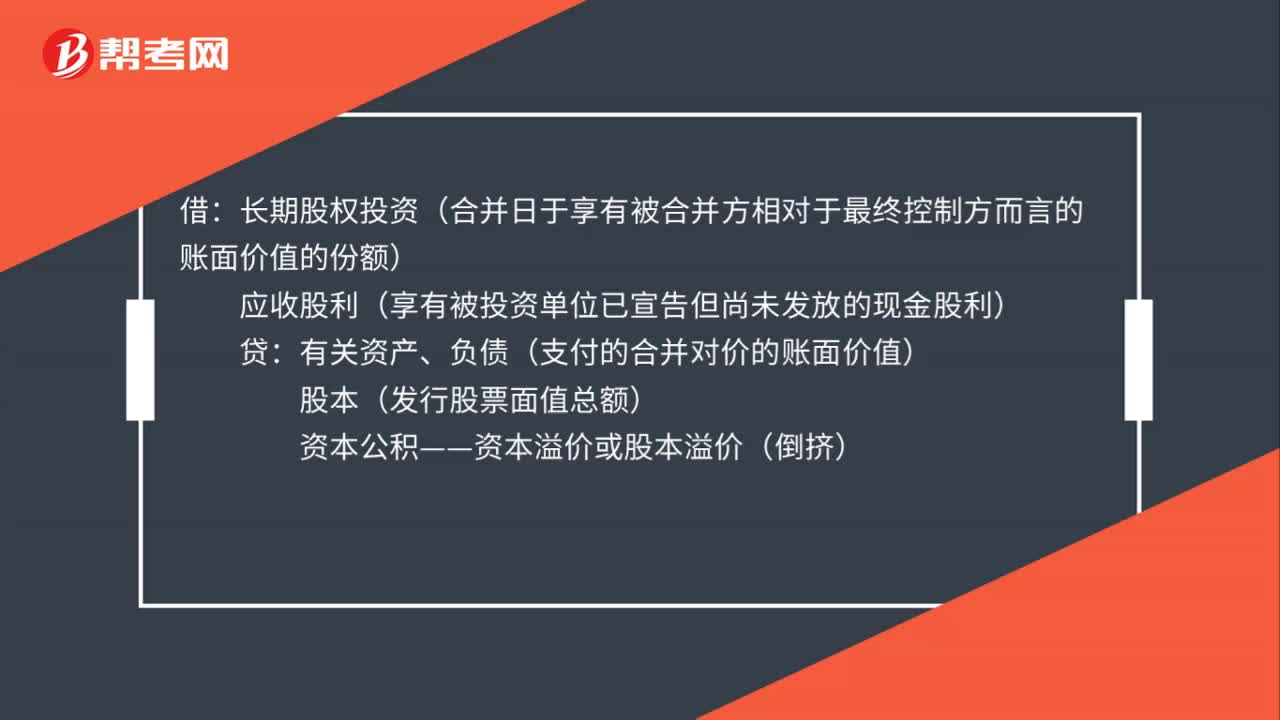

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料