下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、将融资租赁的固定资产作为自有固定资产入账

B、合并会计报表的编制

C、售后回购的会计处理

D、关联方关系的判断

397

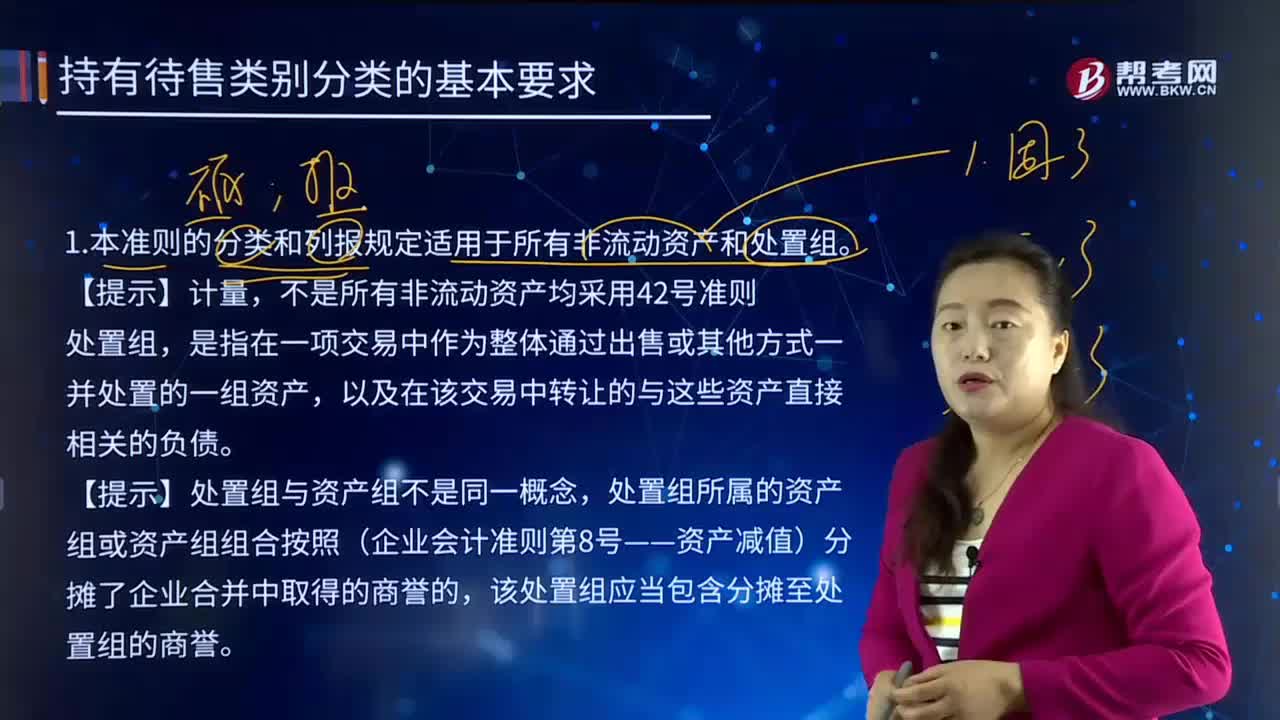

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

69

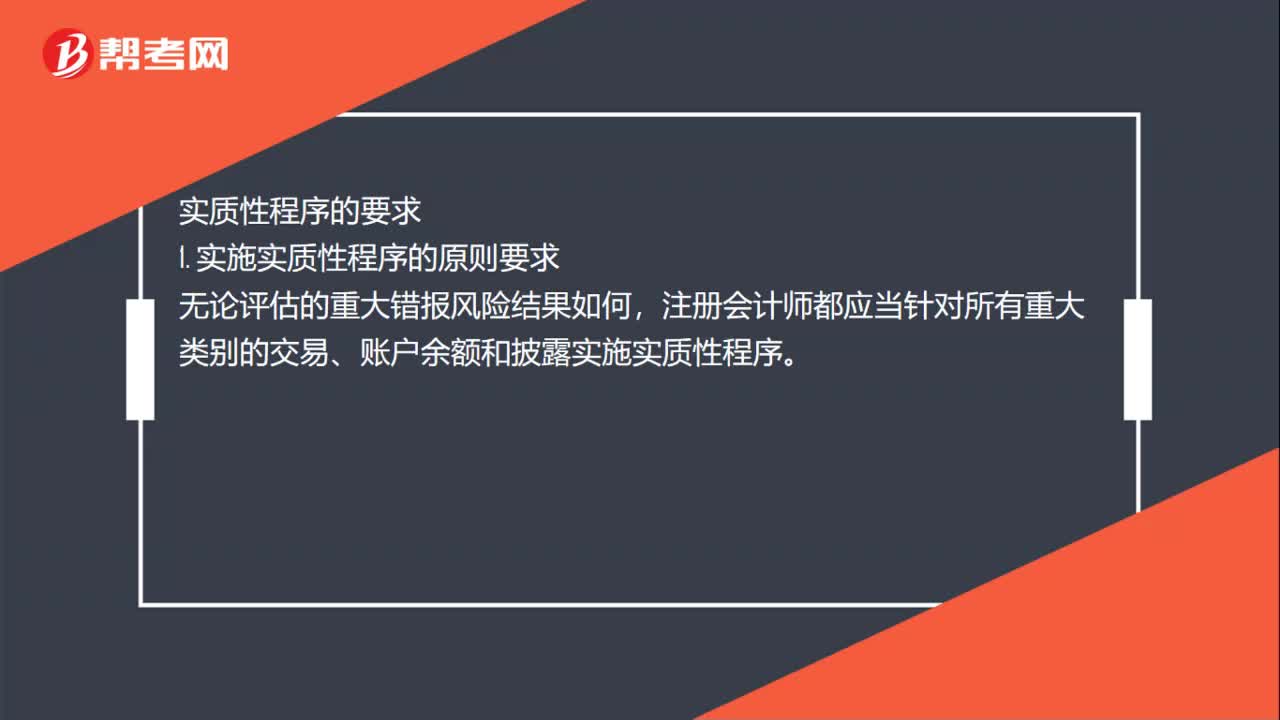

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

31

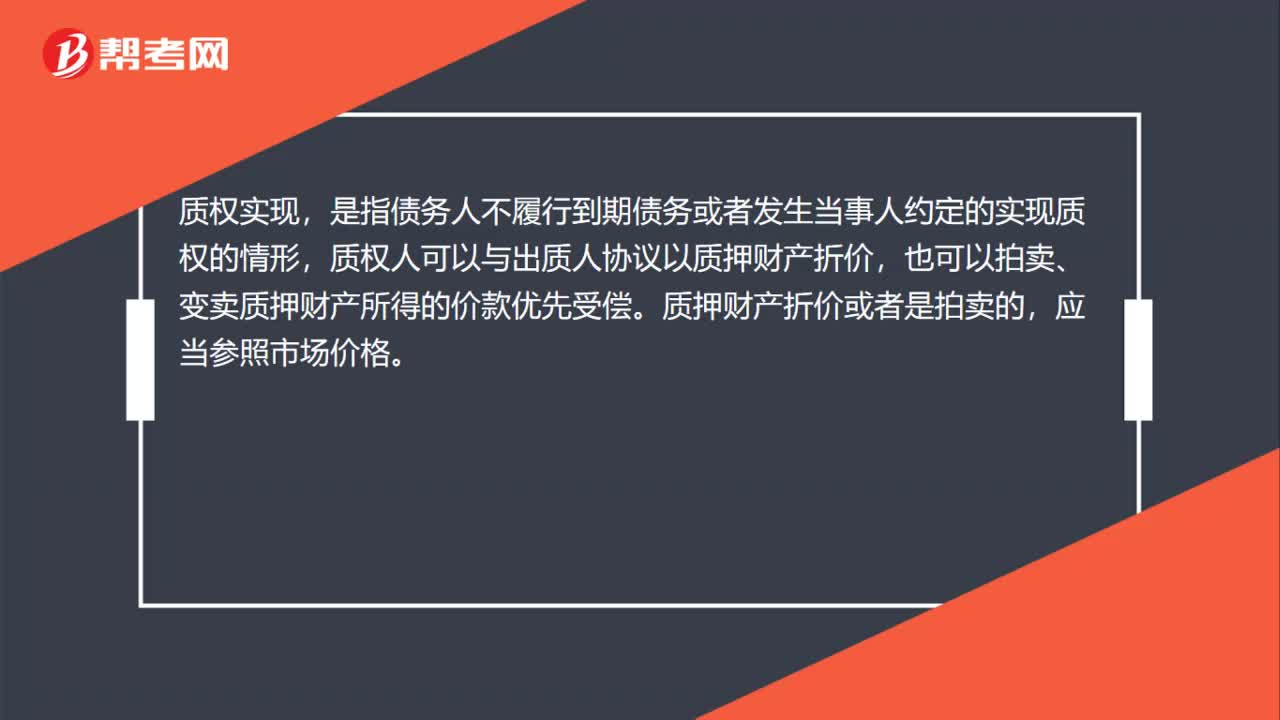

31质权实现是什么意思?:质权实现是什么意思?质权实现,是指债务人不履行到期债务或者发生当事人约定的实现质权的情形,质权人可以与出质人协议以质押财产折价,也可以拍卖、变卖质押财产所得的价款优先受偿。质押财产折价或者是拍卖的,应当参照市场价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料