下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、应当以合并财务报表为基础计算

262

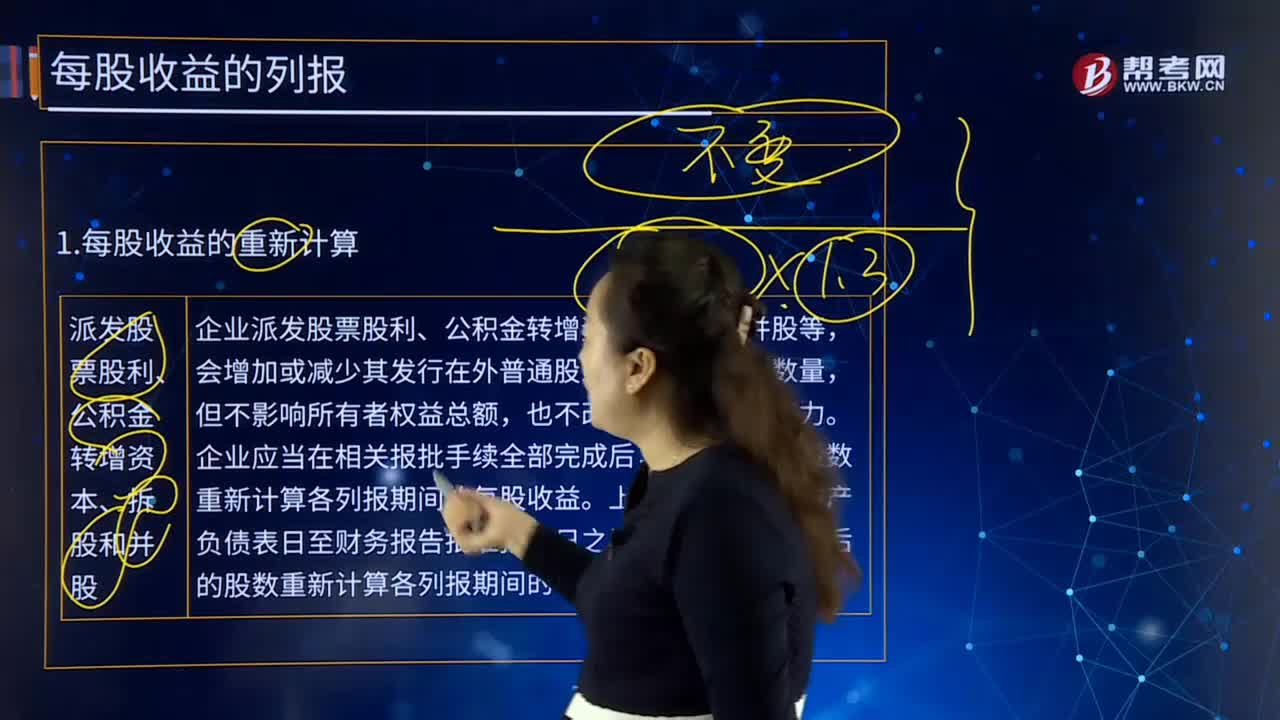

262派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?:派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?按调整后的股数重新计算各列报期间的每股收益。按调整后的股数重新计算各列报期间的每股收益,应当以调整后的股数重新计算各列报期间的每股收益,【例28-8】某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×7年度比较利润表中基本每股收益的计算如下

134

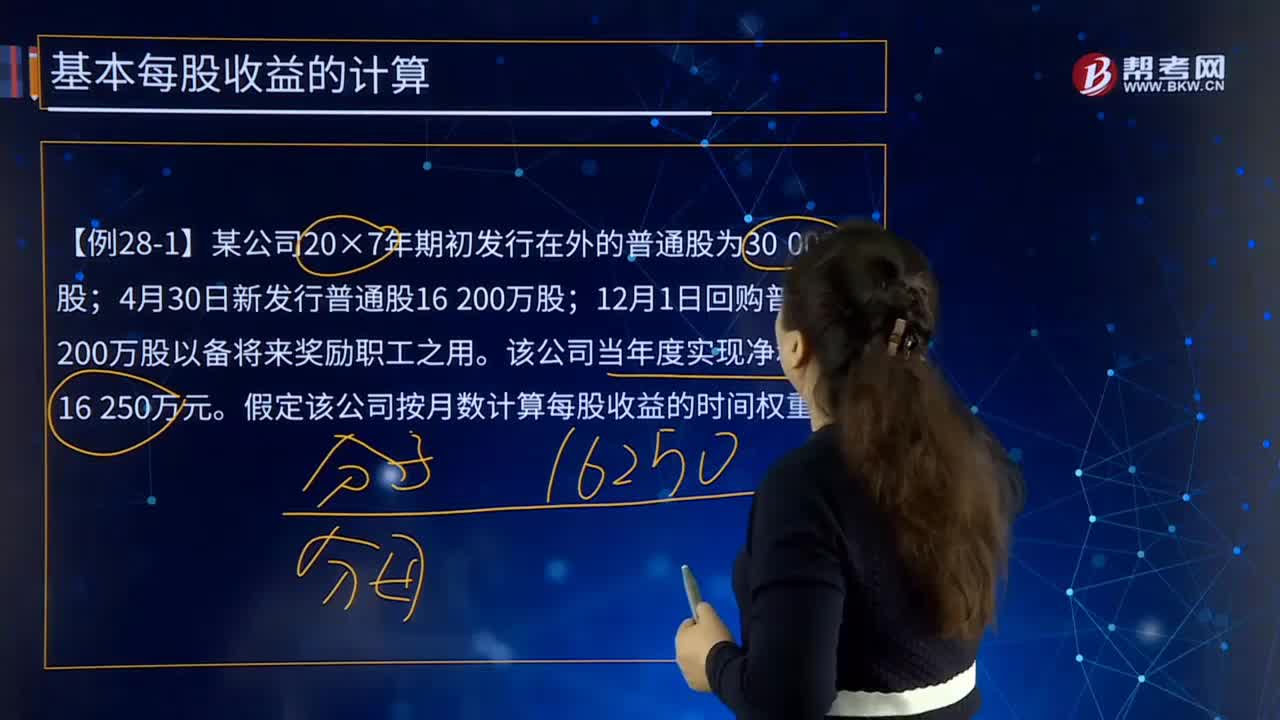

134基本每股收益应该如何计算?:基本每股收益应该如何计算?基本每股收益是指企业应当按照属于普通股股东的当期净利润,除以发行在外普通股的加权平均数从而计算出的每股收益。企业应当以合并财务报表为基础计算和列报每股收益。【例28-1】某公司20×7年期初发行在外的普通股为30 000万股;假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:

63

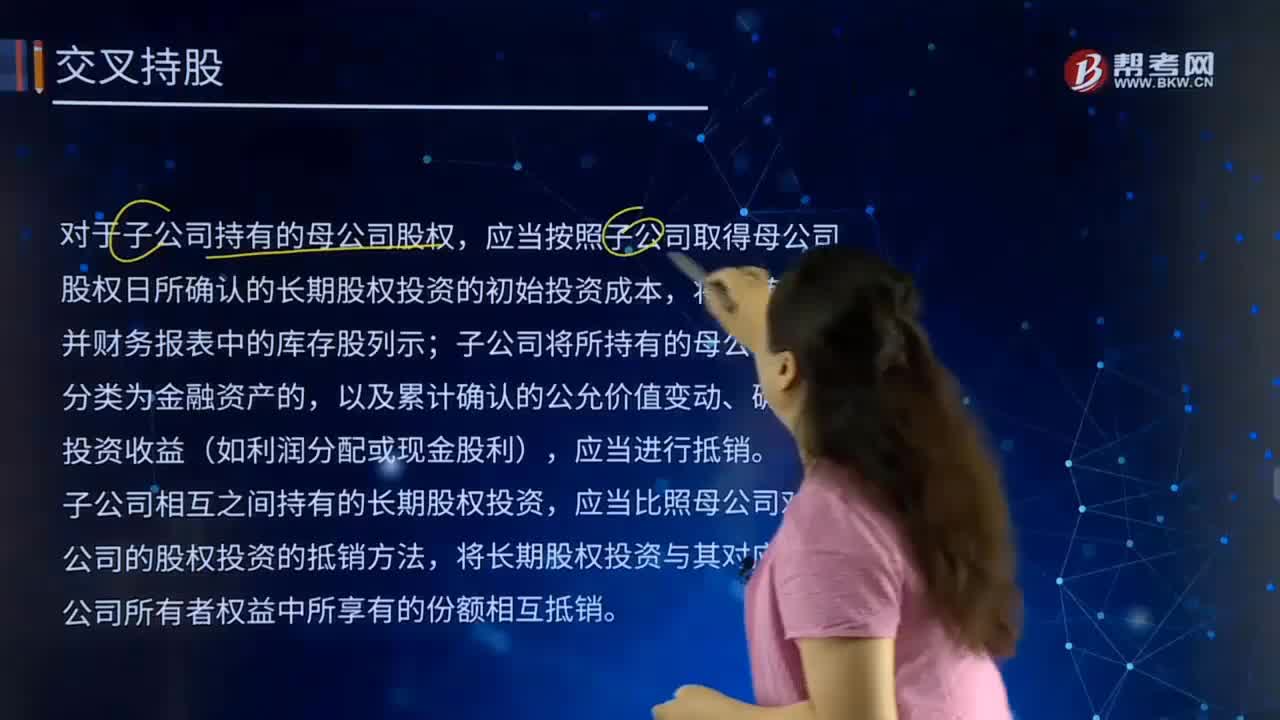

63合并财务报表中的交叉持股指的是什么?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。是指企业集团中母公司控制子公司的同时,子公司也持有母公司一定比例股份,与通常情况下母公司对子公司的投资相关的合并抵销相同。对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的长期股权投资的初始投资成本,子公司将所持有的母公司股权分类为金融资产的,子公司相互之间持有的长期股权投资。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料