下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

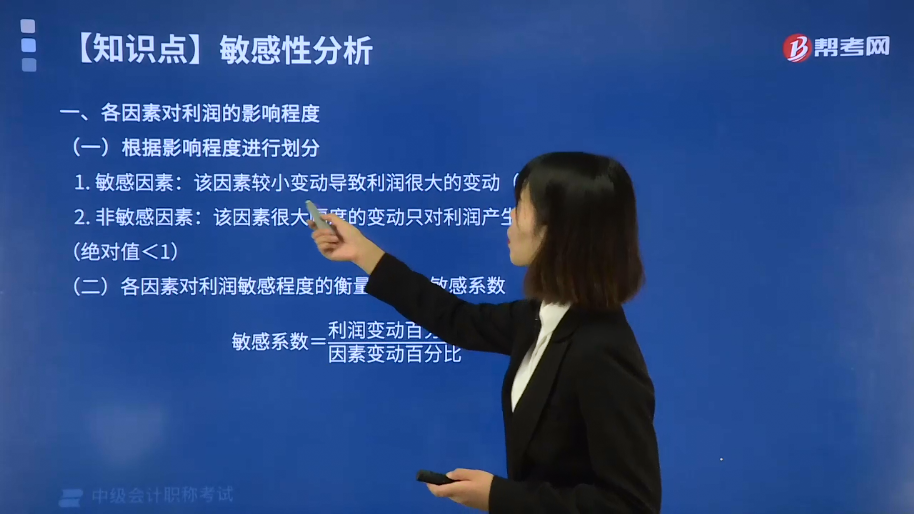

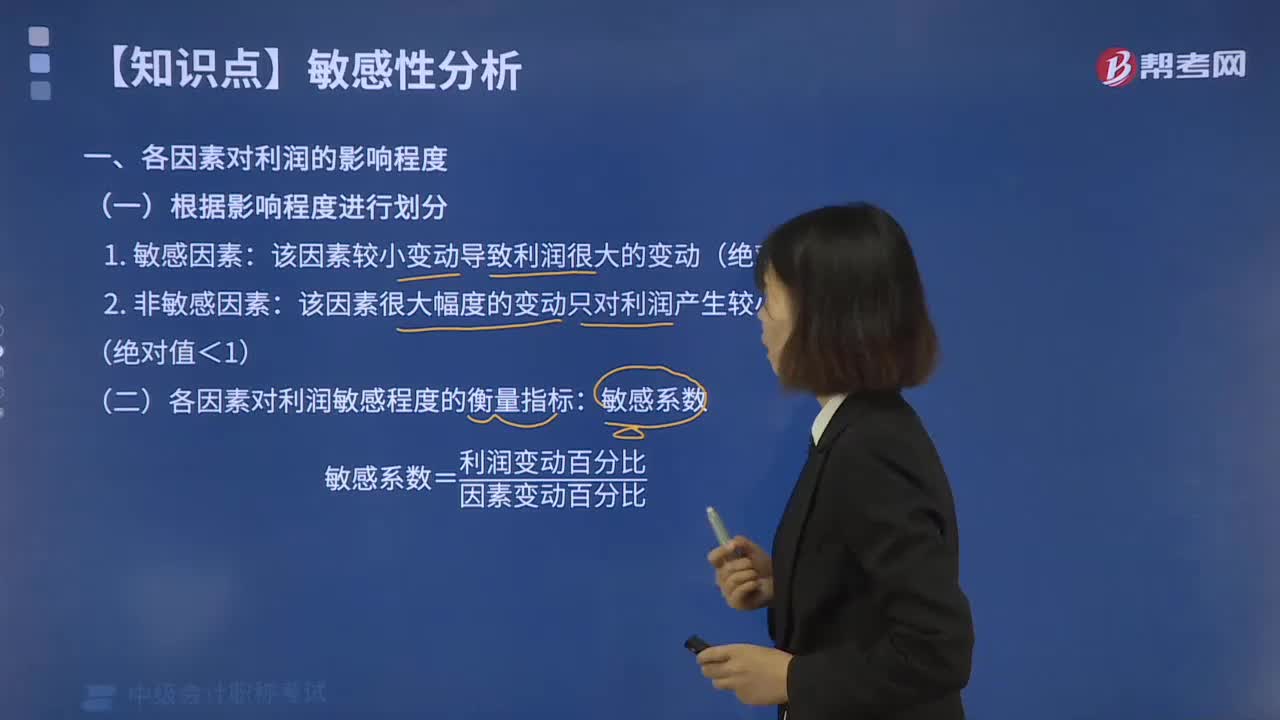

各因素对利润的影响程度是怎样的?

各相关因素变化都会引起利润的变化,但其影响程度各不相同。其计算公式为:敏感系数=利润变动百分比/因素变动百分比。

(一)根据影响程度进行划分

1.敏感因素:该因素较小变动导致利润很大的变动(绝对值>1)。

2.非敏感因素:该因素很大幅度的变动只对利润产生较小的影响。(绝对值<1)

(二)各因素对利润敏感程度的衡量指标:敏感系数

敏感系数=利润变动百分比/因素变动百分比

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本20元,固定成本为200000元。假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】

预计的目标利润=(30-20)×100000-200000=800000(元)

(1)销售量的敏感程度

销售量敏感系数=利润变动百分比/销售量变动百分比=经营杠杆系数

销售量=100000×(1+10%)=110000(件)

利润=(30-20)×110000-200000=900000(元)

利润变动百分比=(900000-800000)/800000=12.5%

销售量的敏感系数=12.5%/10%=1.25

销售量上升1%,利润上升1.25%。(经营杠杆效应)

(2)销售单价的敏感程度

销售单价敏感系数=利润变动百分比/销售单价变动百分比

单价=30×(1+10%)=33(元)

利润=(33-20)×100000-200000=1100000(元)

利润变化的百分比=(1100000-800000)/800000=37.5%

单价的敏感系数=37.5%/10%=3.75

单价上升1%,利润上升3.75%。

(3)单位变动成本的敏感程度

单位变动成本的敏感系数=利润变动百分比/单位变动成本百分比

单位变动成本=20×(1+10%)=22(元)

利润=(30-22)×100000-200000=600000(元)

利润变化百分比=(600000-800000)/800000=-25%

单位变动成本的敏感系数=-25%/10%=-2.5

单位变动成本上涨1%,利润下降2.5%。

(4)固定成本的敏感程度

固定成本的敏感系数=利润变动百分比/固定成本百分比

固定成本=200000×(1+10%)=220000(元)

利润=(30-20)×100000-220000=780000(元)

利润变化的百分比=(780000-800000)/800000=-2.5%

固定成本的敏感系数=-2.5%/10%=-0.25

固定成本上升1%,利润下降0.25%。

【结论】

(1)将上述例题中四个因素按敏感系数的绝对值排列,对利润影响程度从大到小依次是:单价(3.75)、单位变动成本(-2.5)、销售量(1.25)、固定成本(-0.25)。若条件发生变化,各因素敏感系数的排序也可能发生变化。

(2)利润敏感系数是正数,表示各因素与利润同方向变动;如果是负数表示各因素与利润反方向变动。

802

802各因素对利润的影响程度是怎样的?:敏感系数=利润变动百分比因素变动百分比。该因素较小变动导致利润很大的变动(绝对值>1):敏感系数=利润变动百分比因素变动百分比,假设销售量、单价、单位变动成本和固定成本分别增长了10%,销售量敏感系数=利润变动百分比销售量变动百分比=经营杠杆系数。销售量的敏感系数=12.5%10%=1.25,销售单价敏感系数=利润变动百分比销售单价变动百分比

30

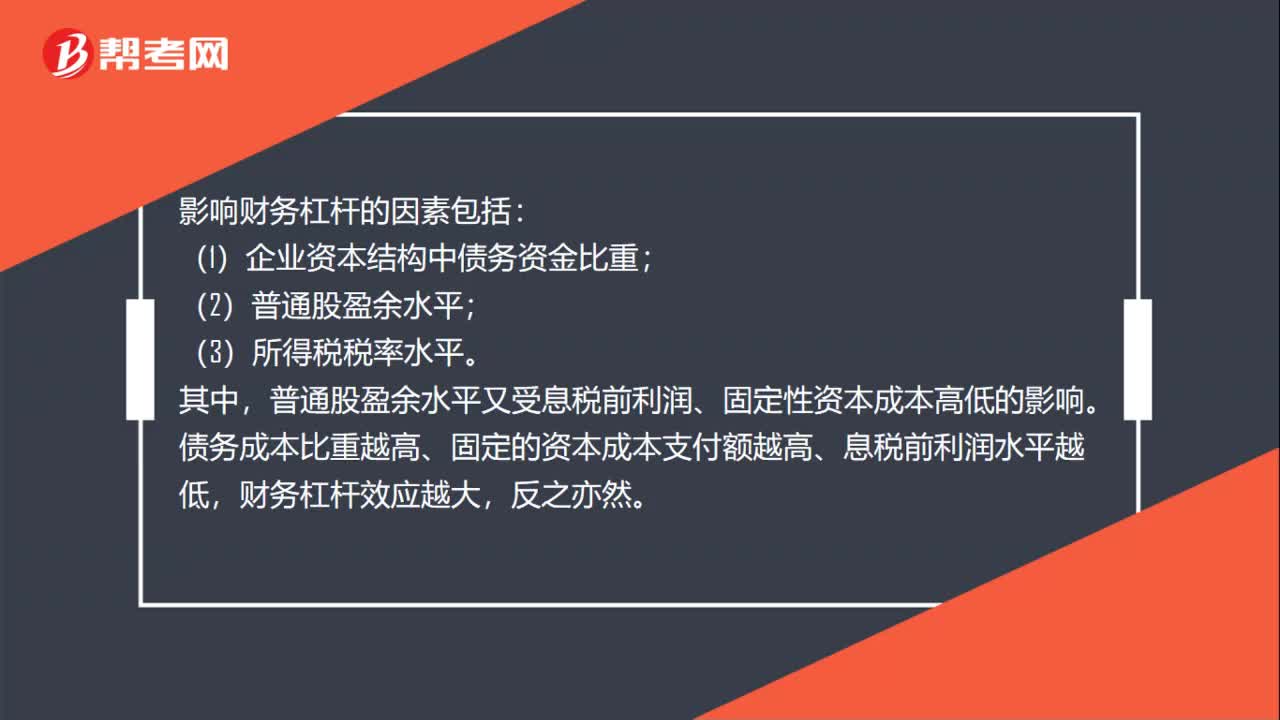

30影响财务杠杆系数因素有哪些?:影响财务杠杆系数因素有哪些?影响财务杠杆的因素包括:(1)企业资本结构中债务资金比重;(2)普通股盈余水平;(3)所得税税率水平。普通股盈余水平又受息税前利润、固定性资本成本高低的影响。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

28

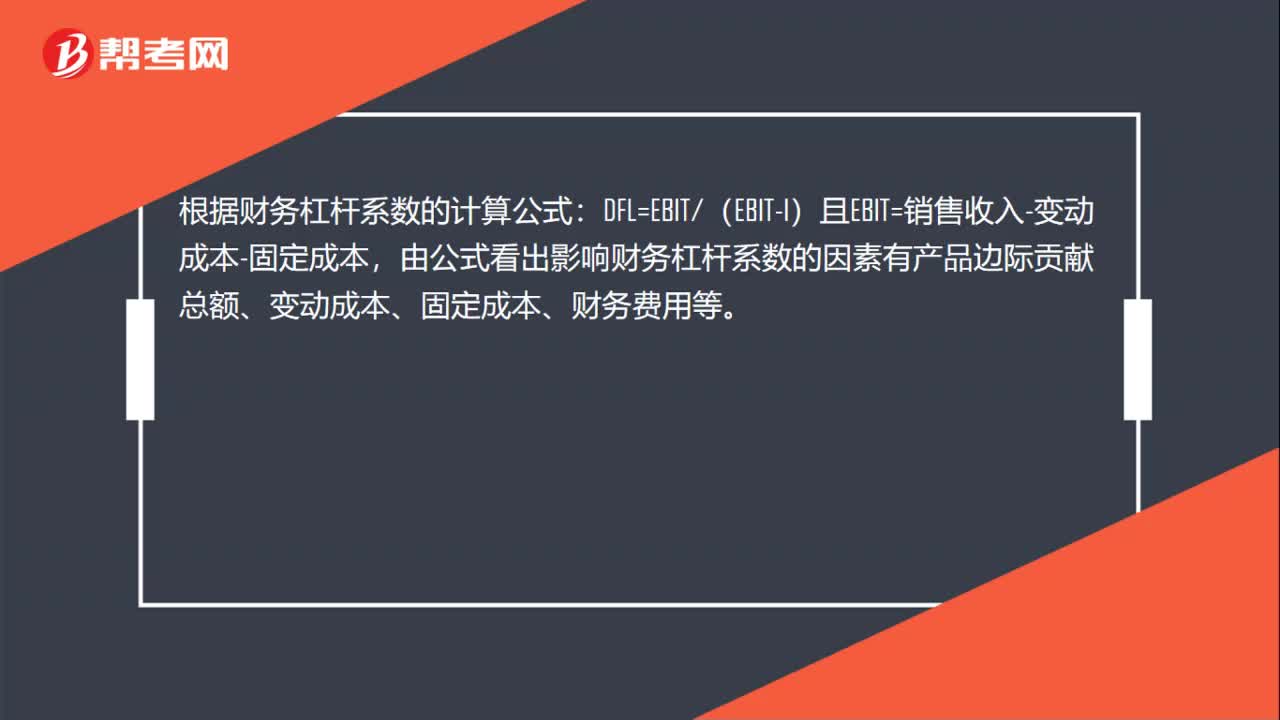

28影响财务杠杆系数的因素是什么?:影响财务杠杆系数的因素是什么?根据财务杠杆系数的计算公式:DFL=EBIT(EBIT-I)且EBIT=销售收入-变动成本-固定成本,由公式看出影响财务杠杆系数的因素有产品边际贡献总额、变动成本、固定成本、财务费用等。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料