下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

被审计单位财务业绩是如何衡量和评价的?

被审计单位管理层经常会衡量和评价关键业绩指标(包括财务和非财务的)、预算及差异分析、分部信息和分支机构、部门或其他层次的业绩报告以及与竞争对手的业绩比较。

外部机构也会衡量和评价被审计单位的财务业绩,如分析师的报告和信用评级机构的报告。

注册会计师了解被审计单位财务业绩的衡量与评价,是为了考虑管理层是否面临实现某些关键财务业绩指标的压力。受压力影响的人员可能是可以操纵财务报表的其他经理人员。

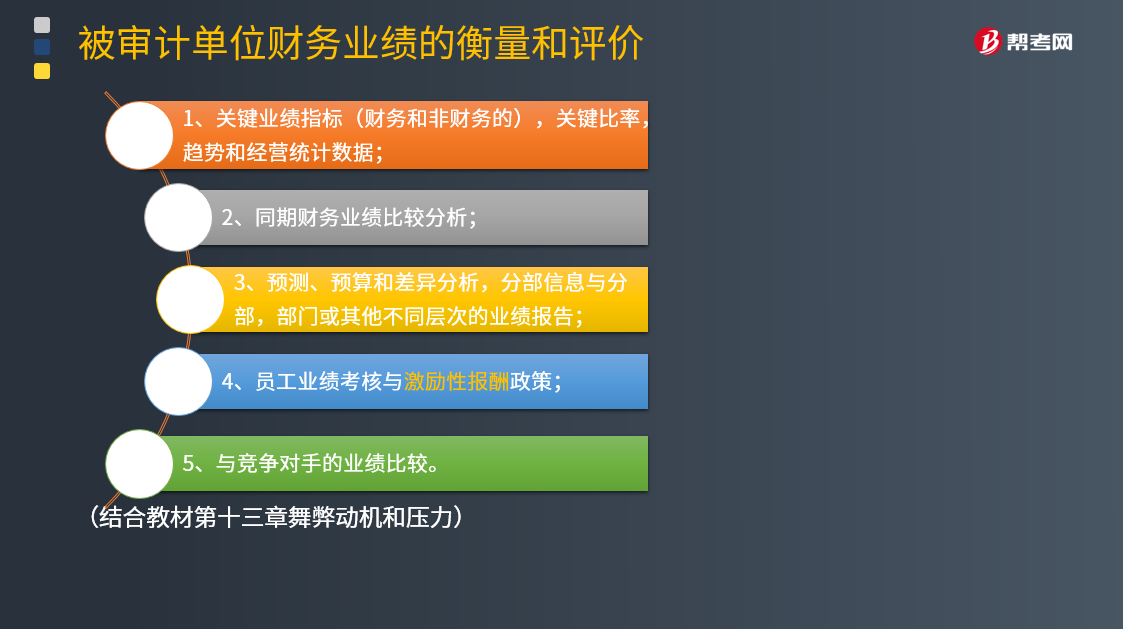

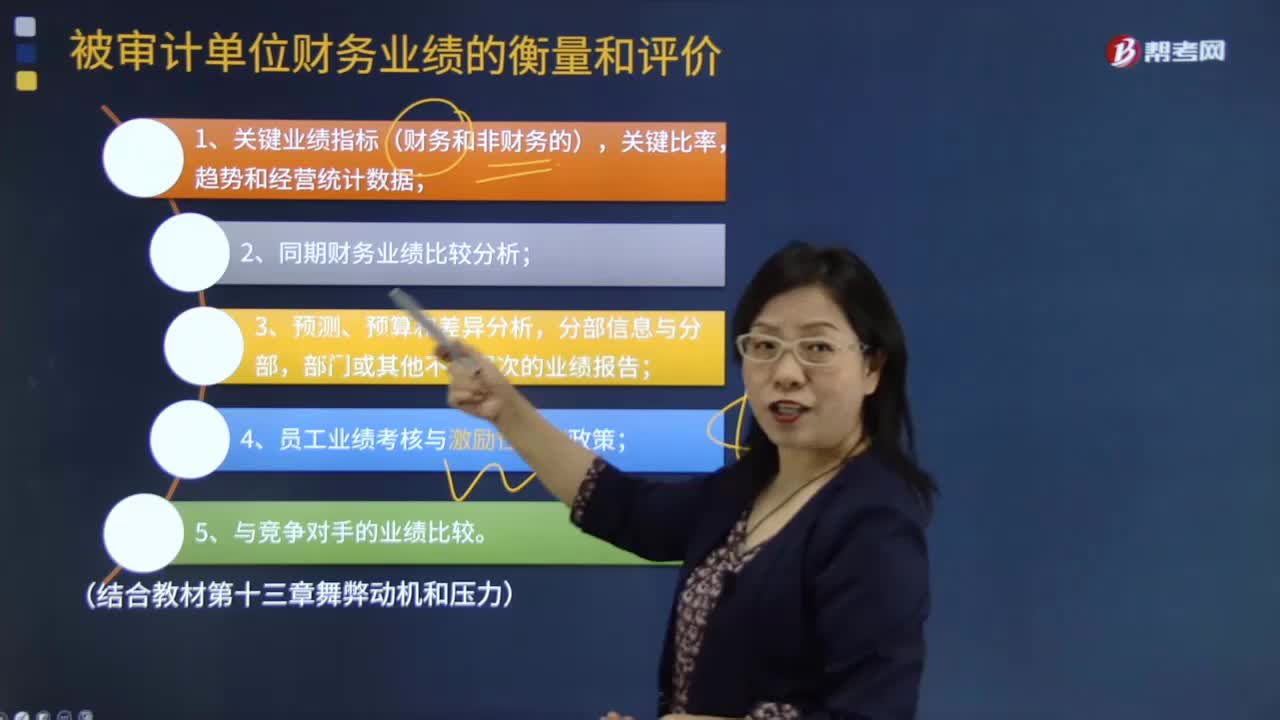

(结合教材P13.1章舞弊动机和压力)

(一)了解的主要方面

1.关键业绩指标(财务和非财务的)、关键比率、趋势和经营统计数据;

2.同期财务业绩比较分析;

3.预算、预测、差异分析,分部信息与分部、部门或其他不同层次的业绩报告;

4.员工业绩考核与激励性报酬政策;

5.被审计单位与竞争对手的业绩比较。

(二)关注内部财务业绩衡量的结果

内部财务业绩衡量可能显示被审计单位与同行业其他单位相比具有异常快的增长率或盈利水平,如果与业绩奖金或激励性报酬(考过)等因素结合起来考虑,可能显示管理层编制财务报表时存在某种倾向的错报风险。

(三)考虑财务业绩衡量指标的可靠性

如果注册会计师计划在审计中(如实施分析程序时)利用财务业绩指标,应当考虑相关信息是否可靠(不要用错的信息去衡量同样错的信息),以及在实施审计程序时利用这些信息是否足以发现重大错报。

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】在了解被审计单位财务业绩的衡量和评价时,下列各项中,注册会计师可以考虑的信息有( )。

A.经营统计数据

B.信用评级机构报告

C.证券研究机构的分析报告

D.员工业绩考核与激励性报酬政策

【答案】 ABCD

【解析】在了解被审计单位财务业绩衡量和评价情况时,注册会计师应当关注下列信息:

(1)关键业绩指标(财务或非财务的)、关键比率、趋势和经营统计数据;

(2)同期财务业绩比较分析;

(3)预算、预测、差异分析,分部信息与分部、部门或其他不同层次的业绩报告;

(4)员工业绩考核与激励性报酬政策;

(5)被审计单位与竞争对手的业绩比较。

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

148

148被审计单位财务业绩是如何衡量和评价的?:被审计单位财务业绩是如何衡量和评价的?被审计单位管理层经常会衡量和评价关键业绩指标(包括财务和非财务的)、预算及差异分析、分部信息和分支机构、部门或其他层次的业绩报告以及与竞争对手的业绩比较。外部机构也会衡量和评价被审计单位的财务业绩,注册会计师了解被审计单位财务业绩的衡量与评价,1.关键业绩指标(财务和非财务的)、关键比率、趋势和经营统计数据。

103

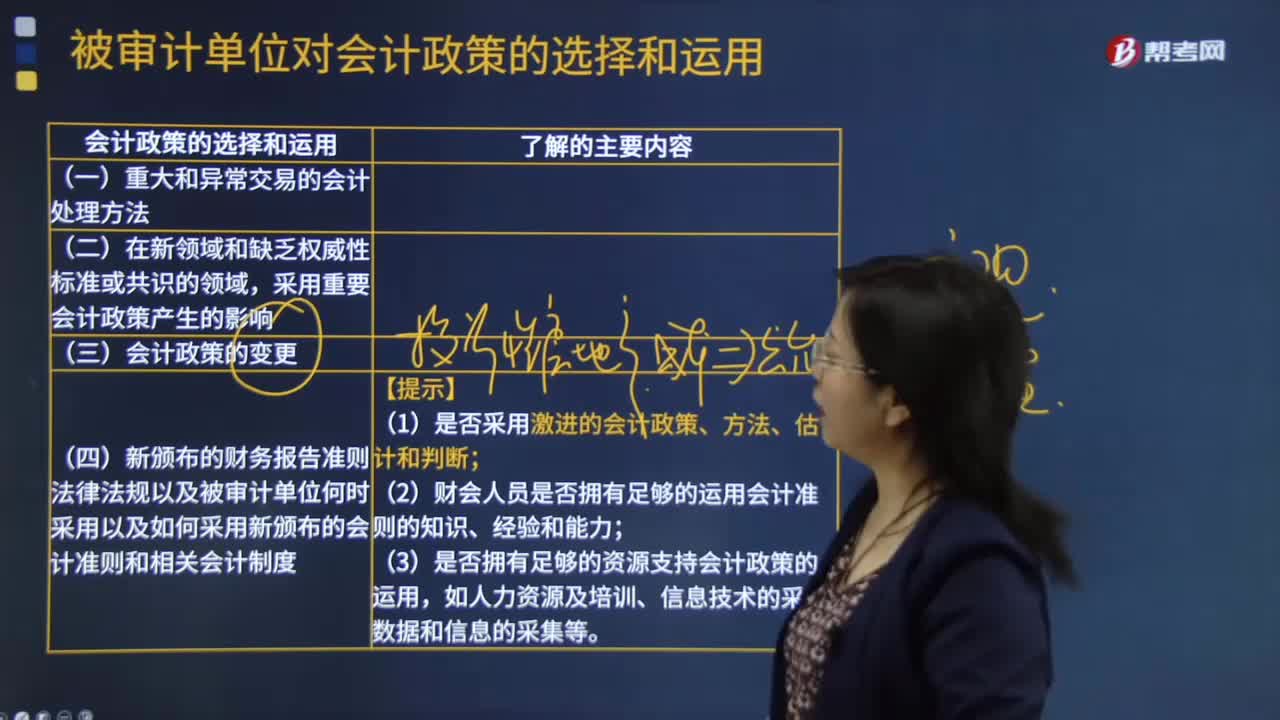

103被审计单位选择和运用的会计政策是什么?:被审计单位选择和运用的会计政策是什么?被审计单位选择和运用的会计政策:(1)是否采用激进的会计政策、方法、估计和判断;(3)是否拥有足够的资源支持会计政策的运用。会计政策的选择和运用;法律法规以及被审计单位何时采用以及如何采用新颁布的会计准则和相关会计制度,【例题·多选题】注册会计师应当从以下( )了解被审计单位对会计政策的选择和运用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料