下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税收违法案件审理程序有哪些?

凡由稽查直接查处的案件以及下级地方税务局稽查局根据规定报请省局稽查局审理的案件,均先由省局稽查局审理部门进行审理,提出审理意见。审理结束后,由承办人员出具审理报告,审理报告连同案卷中的材料一并提请稽查局局长审定。

稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,并批准下达税务处理决定。

对涉案金额较大,定案较为复杂的疑难案件,在稽查局审理的基础上,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,并提出审理意见。

会审意见与稽查局审理报告意见不一致难以进行定案的案件,由稽查局与有关处协调,协调一致的,稽查局按协调后的结论执行;若协调不一致时,提交审理委员会审定,审理委员会会审定结合为终裁结论,由稽查局执行。

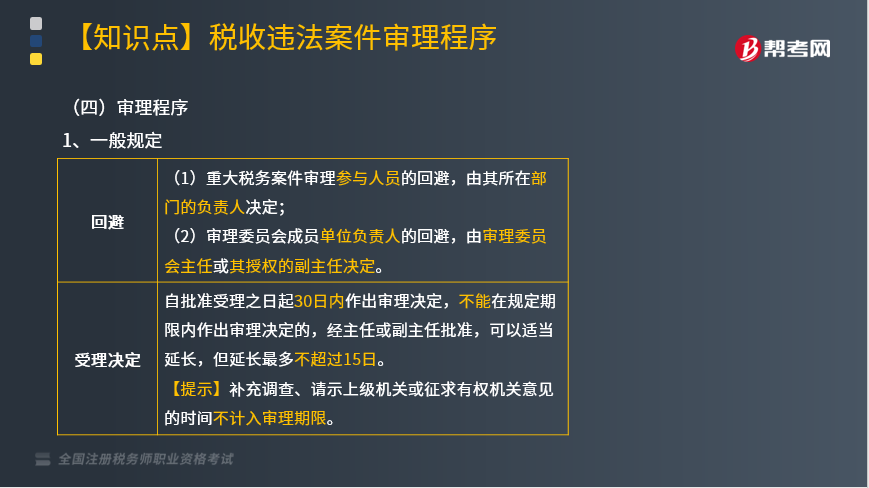

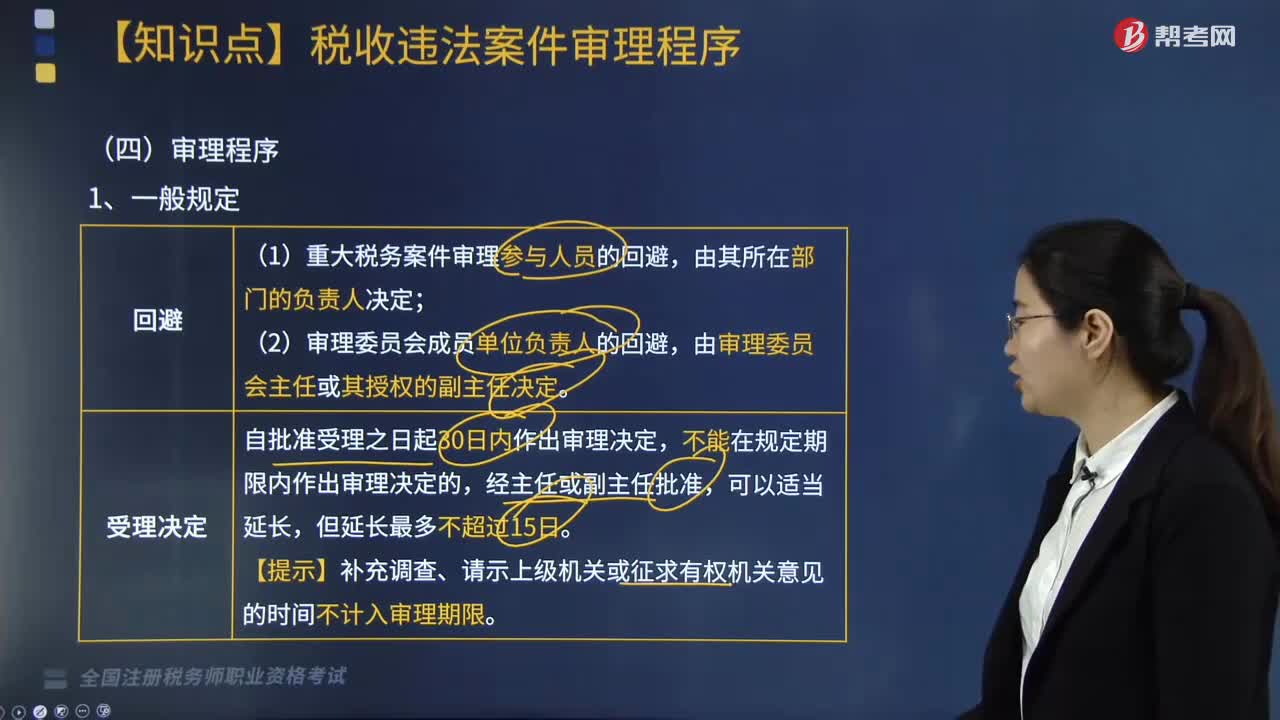

1. 一般规定

回避:

(1)重大税务案件审理参与人员的回避,由其所在部门的负责人决定;

(2)审理委员会成员单位负责人的回避,由审理委员会主任或其授权的副主任决定。

受理决定:

自批准受理之日起30日内作出审理决定,不能在规定期限内作出审理决定的,经主任或副主任批准,可以适当延长,但延长最多不超过15日。

【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限。

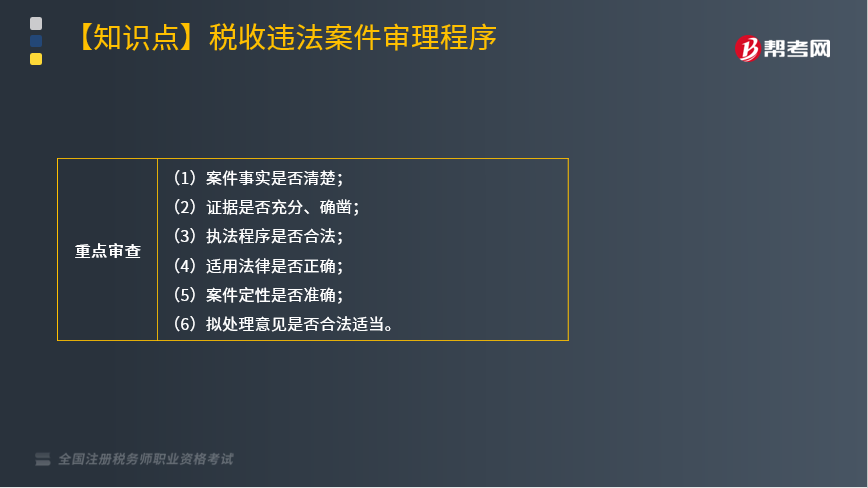

重点审查:

(1)案件事实是否清楚;

(2)证据是否充分、确凿;

(3)执法程序是否合法;

(4)适用法律是否正确;

(5)案件定性是否准确;

(6)拟处理意见是否合法适当。

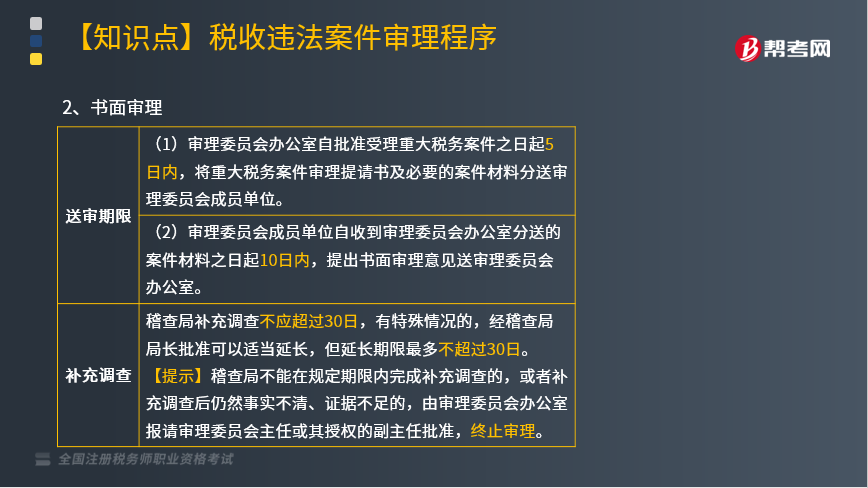

2. 书面审理

送审期限:

(1)审理委员会办公室自批准受理重大税务案件之日起5日内,将重大税务案件审理提请书及必要的案件材料分送审理委员会成员单位。

(2)审理委员会成员单位自收到审理委员会办公室分送的案件材料之日起10日内,提出书面审理意见送审理委员会办公室。

补充调查:

稽查局补充调查不应超过30日,有特殊情况的,经稽查局局长批准可以适当延长,但延长期限最多不超过30日。

【提示】稽查局不能在规定期限内完成补充调查的,或者补充调查后仍然事实不清、证据不足的,由审理委员会办公室报请审理委员会主任或其授权的副主任批准,终止审理。

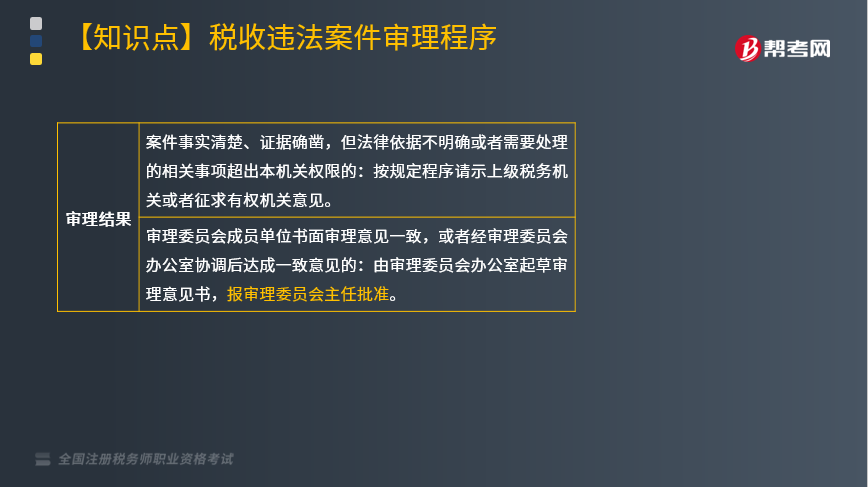

审理结果:

案件事实清楚、证据确凿,但法律依据不明确或者需要处理的相关事项超出本机关权限的:按规定程序请示上级税务机关或者征求有权机关意见。

审理委员会成员单位书面审理意见一致,或者经审理委员会办公室协调后达成一致意见的:由审理委员会办公室起草审理意见书,报审理委员会主任批准。

3. 会议审理

(1)启动:审理委员会成员单位书面审理意见存在较大分歧,经审理委员会办公室协调仍不能达成一致意见的,由审理委员会办公室向主任或副主任报告,提请审理委员会会议审理。

【提示】审理委员会办公室提请会议审理的报告,应当说明成员单位意见分歧、审理委员会办公室协调情况和初审意见。

(2)召开:成员单位应当派员参加会议,三分之二以上成员单位到会方可开会。

【提示】审理委员会办公室以及其他与案件相关的成员单位应当出席会议。

(3)主持:审理委员会会议由审理委员会主任或其授权的副主任主持。

【提示】首先由稽查局汇报案情及拟处理意见。

审理委员会办公室汇报初审意见后,各成员单位发表意见并陈述理由。

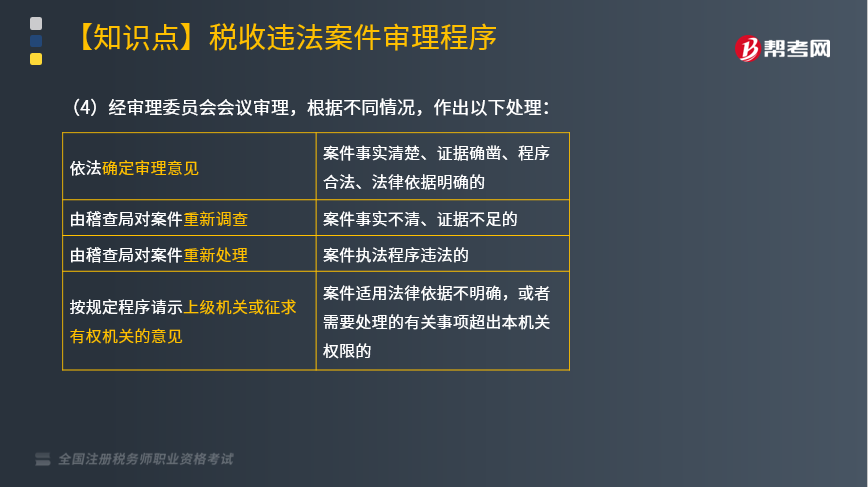

(4)经审理委员会会议审理,根据不同情况,作出以下处理:

案件事实清楚、证据确凿、程序合法、法律依据明确的:

依法确定审理意见。

案件事实不清、证据不足的:

由稽查局对案件重新调查。

案件执法程序违法的:

由稽查局对案件重新处理。

案件适用法律依据不明确,或者需要处理的有关事项超出本机关权限的:

按规定程序请示上级机关或征求有权机关的意见。

286

286税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

83

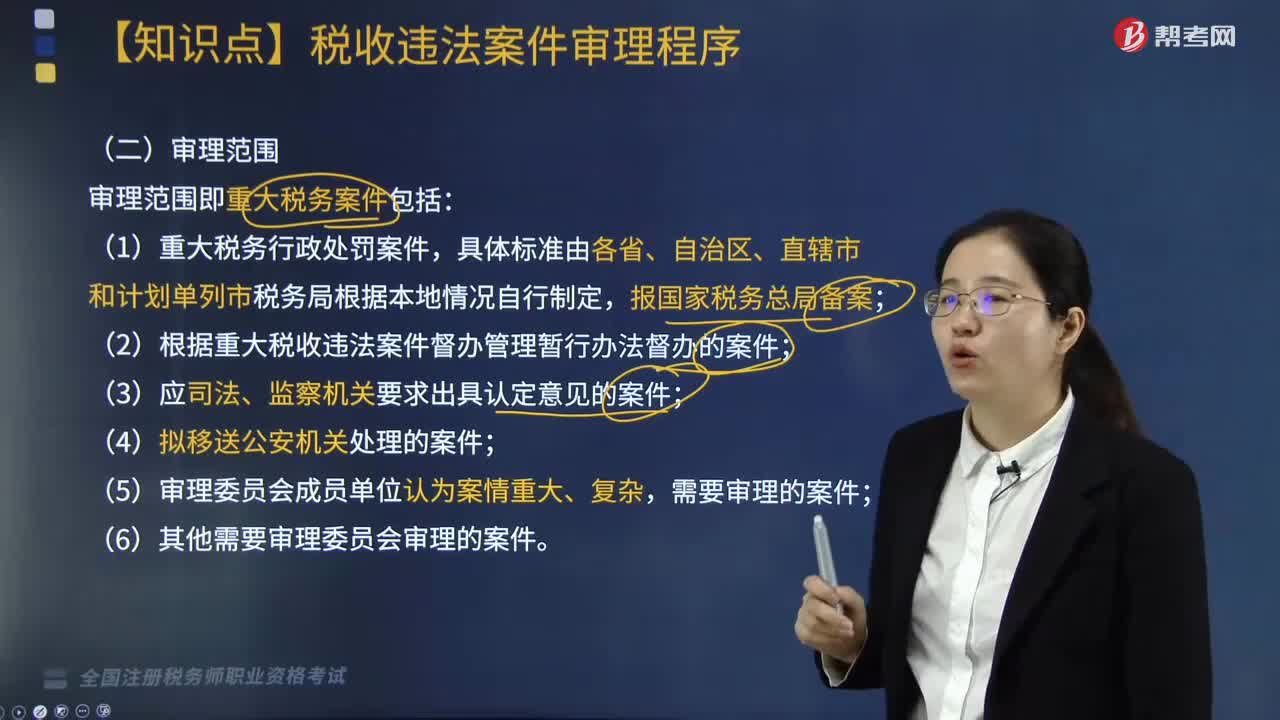

83税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

225

225税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料