下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

面值法和修正久期法的计算公式是什么?

面值一般指票面价值票面价值是企业发行的股票上面所标明的金额,有的企业发行的股票上有票面价值,也有的企业发行的股票不标明票面价值。

修正久期是对于给定的到期收益率的微小变动,债券价格的相对变动与其麦考利久期的比例。这种比例关系是一种近似的比例关系,以债券的到期收益率很小为前提。

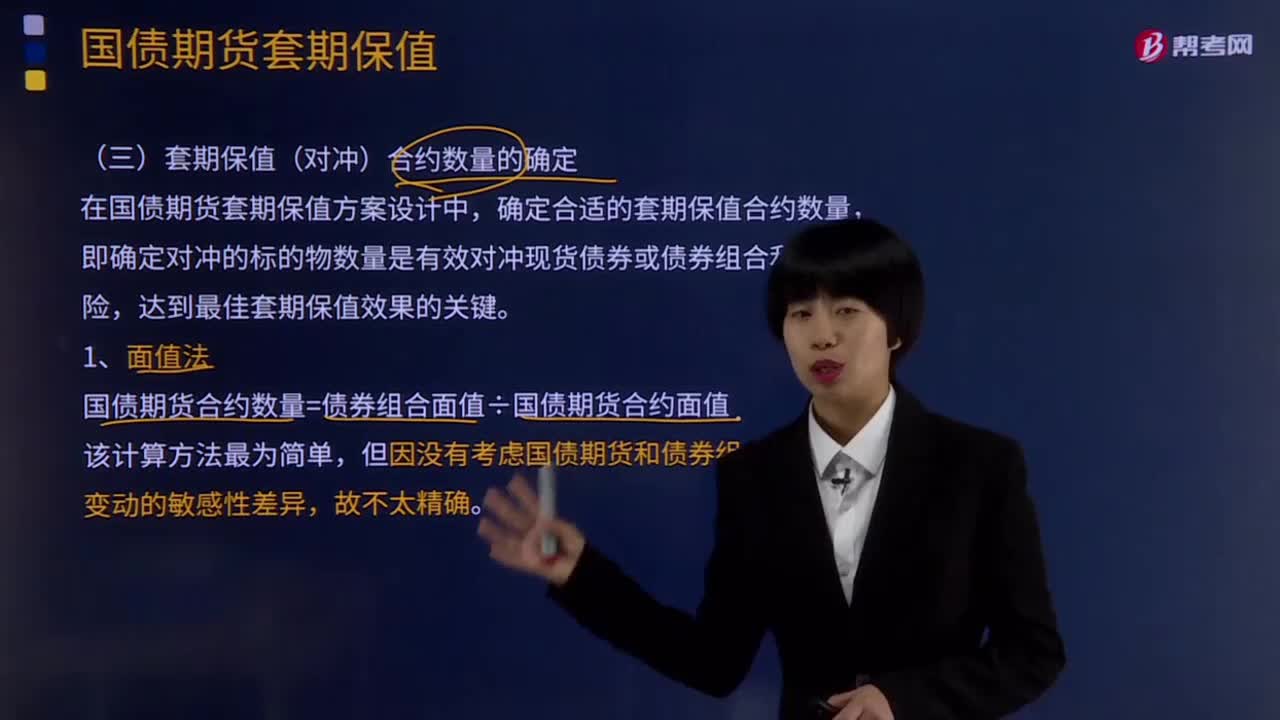

在国债期货套期保值方案设计中,确定合适的套期保值合约数量,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,达到最佳套期保值效果的关键。

1、面值法

国债期货合约数量=债券组合面值÷国债期货合约面值。

该计算方法最为简单,但因没有考虑国债期货和债券组合对利率变动的敏感性差异,故不太精确。

2、修正久期法

(1)麦考利久期(Macaulay Duration),是指投资的加权平均回收时间,也称麦考利久期。一笔期限为n年的投资,如果在投资期限内有现金流流入,则投资加权平均回收时间将短于n年,即久期小于n年。

债券久期,是指债券在未来产生现金流时间的加权平均,其权重是各期现金流现值占债券现值的比重,通常以年为单位。债券久期D的计算公式为:

其中,t为收到现金流的时期(t=1,2,…,n),n为现金流发生的次数,r为债券的到期收益率或市场利率,Ct为第t期的现金流,公式中分母为债券的价格。

债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系:

①零息债券的久期等于它的到期时间。

②债券的久期与票面利率呈负相关关系。

③债券的久期与到期时间呈正相关关系。

④债券的到期收益率与久期呈负相关关系。

补充:⑤债券久期与付息频率负相关。

对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。

(2)修正久期。修正久期是在麦考利久期概念的基础上发展而来的,刻画的是市场利率或债券到期收益率变化引起的债券价格的变动幅度,是用来衡量债券价格对市场利率变化敏感程度的指标。

修正久期在数值上描述的是当市场利率变化一个百分点时债券价格的变动百分比。修正久期Dm的计算公式为:

其中,P为债券价格,D为债券的久期,t为收到现金流的时期(t=1,2,…,n),n为现金流发生的次数,r为债券的到期收益率或市场利率,Ct为第t期的现金流。

若债券的久期为7年,市场利率为3.65%,则其修正久期为7/(1+3.65%) =6.75。当债券的修正久期为6.75时,意味着市场利率上升1%,将导致债券价格下跌约6.75%。

债券的修正久期与到期时间、票面利率、付息频率、到期收益率存在如下关系:

①票面利率相同,剩余期限相同,付息频率相同,到期收益率不同的债券,到期收益率较低的债券,修正久期较大。

②剩余期限相同,付息频率相同,到期收益率相同,票面利率不同的债券,票面利率较低的债券,修正久期较大。

③票面利率、到期收益率、剩余期限均相同,付息频率不同的债券,具有较低付息频率债券的修正久期较小。

(3)修正久期的应用。利用修正久期计算债券组合和国债期货的利率敏感度,从而确定对冲所需国债期货合约数量的方法,称为修正久期法。

修正久期度量了债券价格随利率变动的波动特征,可用来计算对冲所需国债期货合约数量。由于国债期货合约价格近似等于最便宜可交割债券价格除以转换因子,国债期货合约的修正久期可以用最便宜可交割债券的修正久期除以转换因子得到,进而计算出最优套期保值合约数量:

157

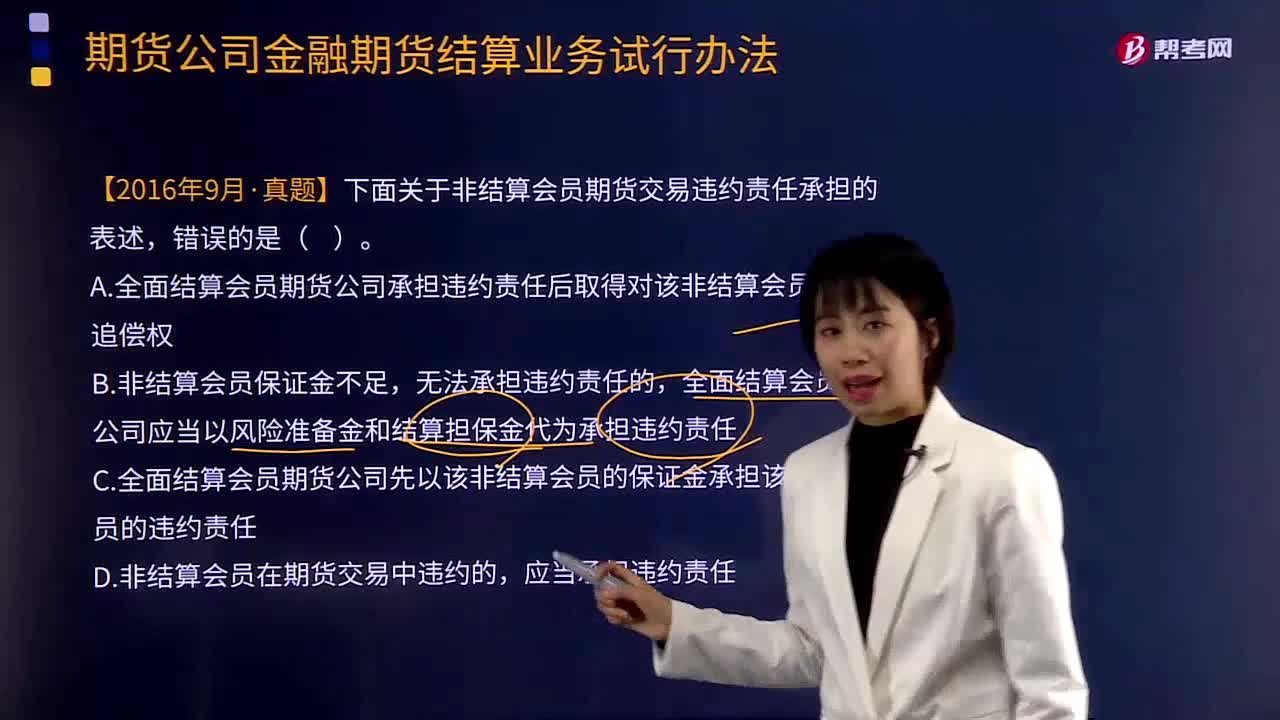

157期货公司金融期货结算业务试行办法是什么时候施行的?:A. 全面结算会员期货公司承担违约责任后取得对该非结算会员的相应追偿权,全面结算会员期货公司应当以风险准备金和结算担保金代为承担违约责任,C. 全面结算会员期货公司先以该非结算会员的保证金承担该非结算会员的违约责任,全面结算会员期货公司先以该非结算会员的保证金承担该非结算会员的违约责任,全面结算会员期货公司应当以风险准备金和自有资金代为承报违约责任。

760

760面值法和修正久期法的计算公式是什么?:修正久期是对于给定的到期收益率的微小变动,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,但因没有考虑国债期货和债券组合对利率变动的敏感性差异。r为债券的到期收益率或市场利率。债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系。②债券的久期与票面利率呈负相关关系。④债券的到期收益率与久期呈负相关关系。⑤债券久期与付息频率负相关。

247

247期货从业资格证书值得去考吗?:期货从业资格证是进入期货行业的必备证书,参加期货从业考试是从事期货职业的第一道关口,期货从业资格证同时也被称为期货行业准入证。国家现在正在逐步重视期货行业的发展,我国期货行业已有了很大进步,国家也正逐步重视期货行业的发展,期货的就业大方向主要有两个:管理业务主要是从事期货交易所、期货交易厅或期货经纪公司的高级管理人员、电脑管理人员;

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料