下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

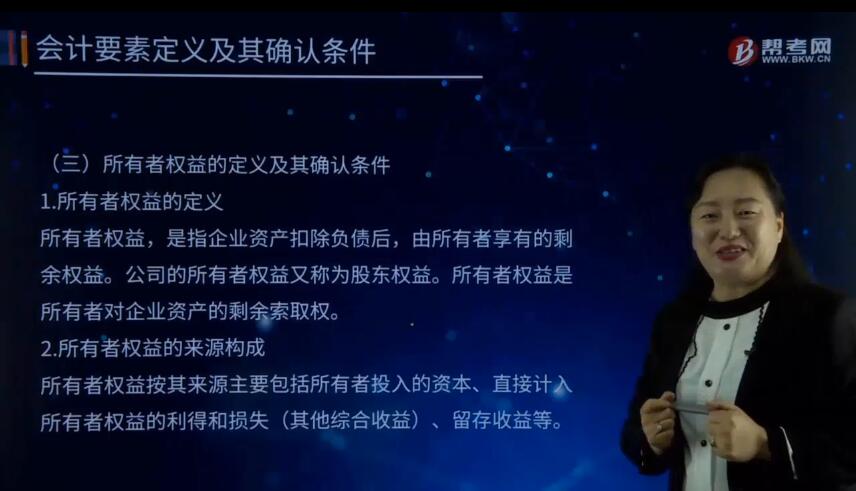

所有者权益的定义及其来源构成是什么?

1. 所有者权益的定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

2. 所有者权益的来源构成

所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价。

直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

其中,利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

留存收益是企业历年实现的净利润留存于企业的部分,主要包括计提的盈余公积和未分配利润。

下面给大家提供一道注册会计师考试的真题,希望大家认真学习理解,尽快掌握这个知识点。

【2014注册会计师考试真题】下列交易事项中,能够引起资产和所有者权益同时发生增减变动的有( )。

A. 分配股票股利

B. 接受现金捐赠

C. 财产清查中固定资产盘盈

D. 以银行存款支付原材料采购价款

【答案】BC

【解析】选项A,属于所有者权益内部结转,不影响资产;选项D,属于资产内部增减变动。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

674

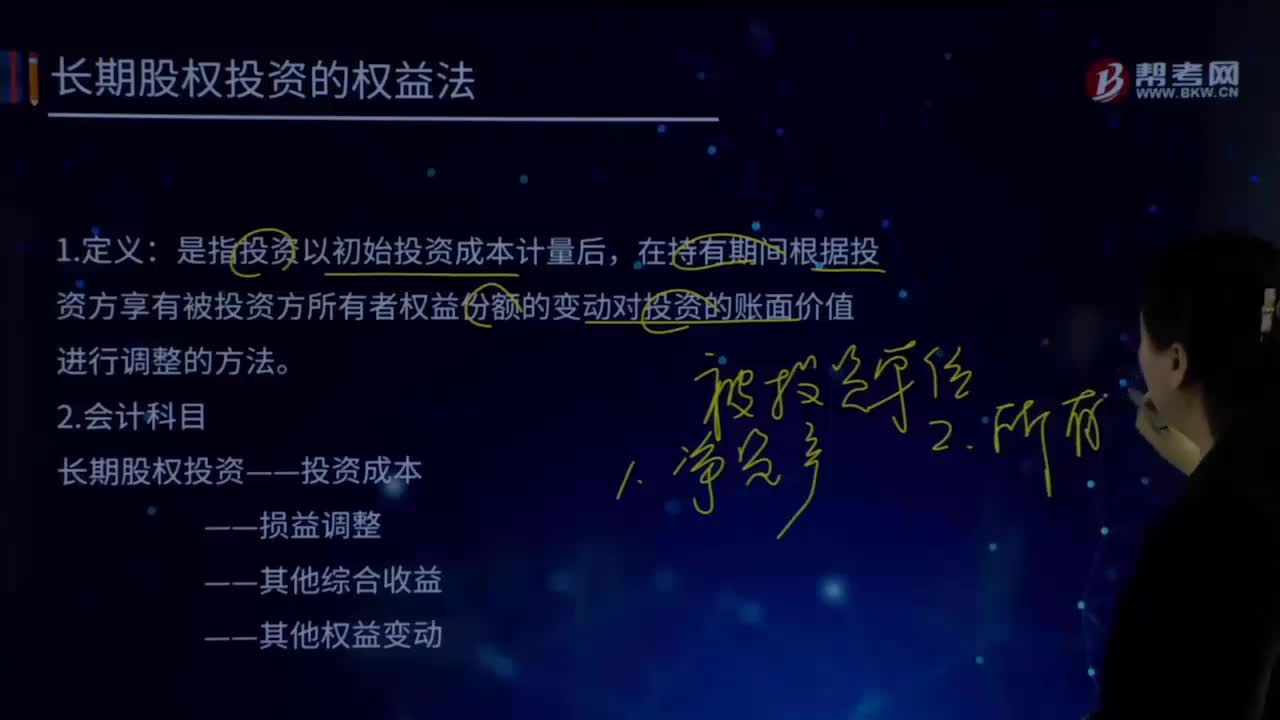

674长期股权投资的权益法的定义及会计科目是什么?:长期股权投资的权益法的定义及会计科目是什么?长期股权投资”账户的账面价值反映的是投资企业在受资的产权中实际占有的份额。长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料