下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业税

土地增值税

印花税

44

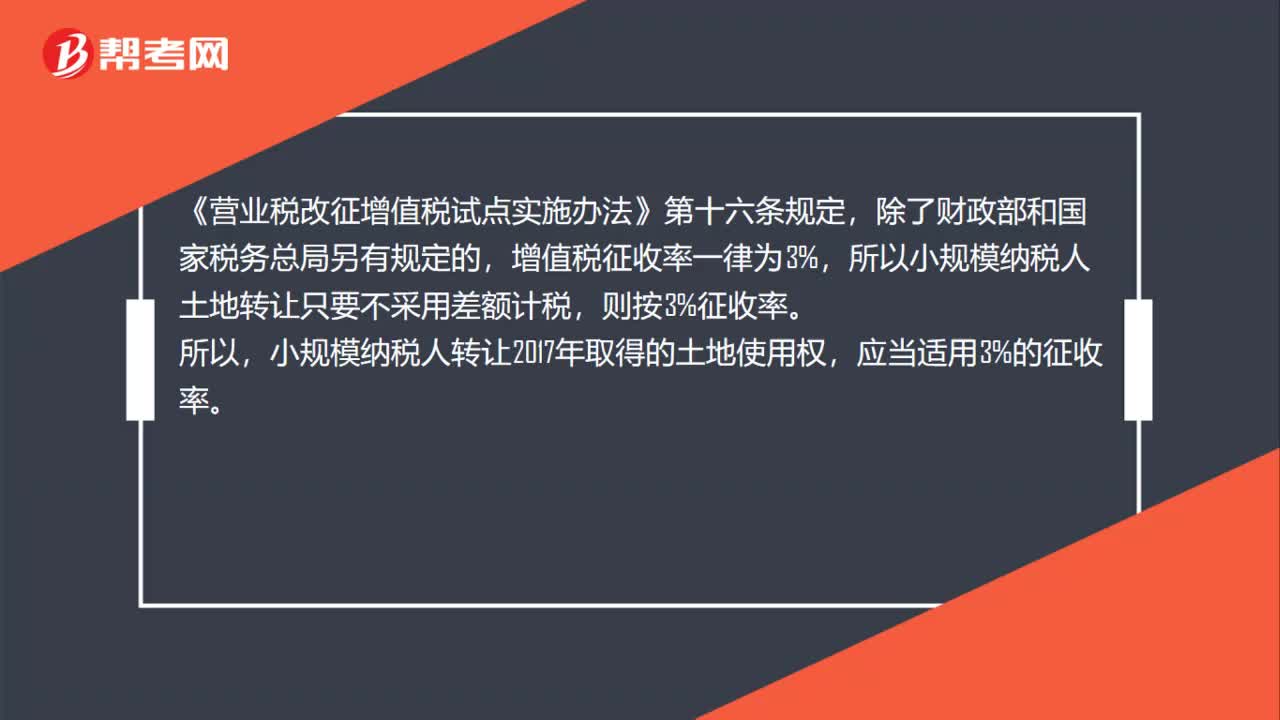

44转让2017年取得的土地使用权,适用征收率是多少?:转让2017年取得的土地使用权,适用征收率是多少?《营业税改征增值税试点实施办法》第十六条规定,除了财政部和国家税务总局另有规定的,增值税征收率一律为3%,所以小规模纳税人土地转让只要不采用差额计税,则按3%征收率。所以,小规模纳税人转让2017年取得的土地使用权,应当适用3%的征收率。

41

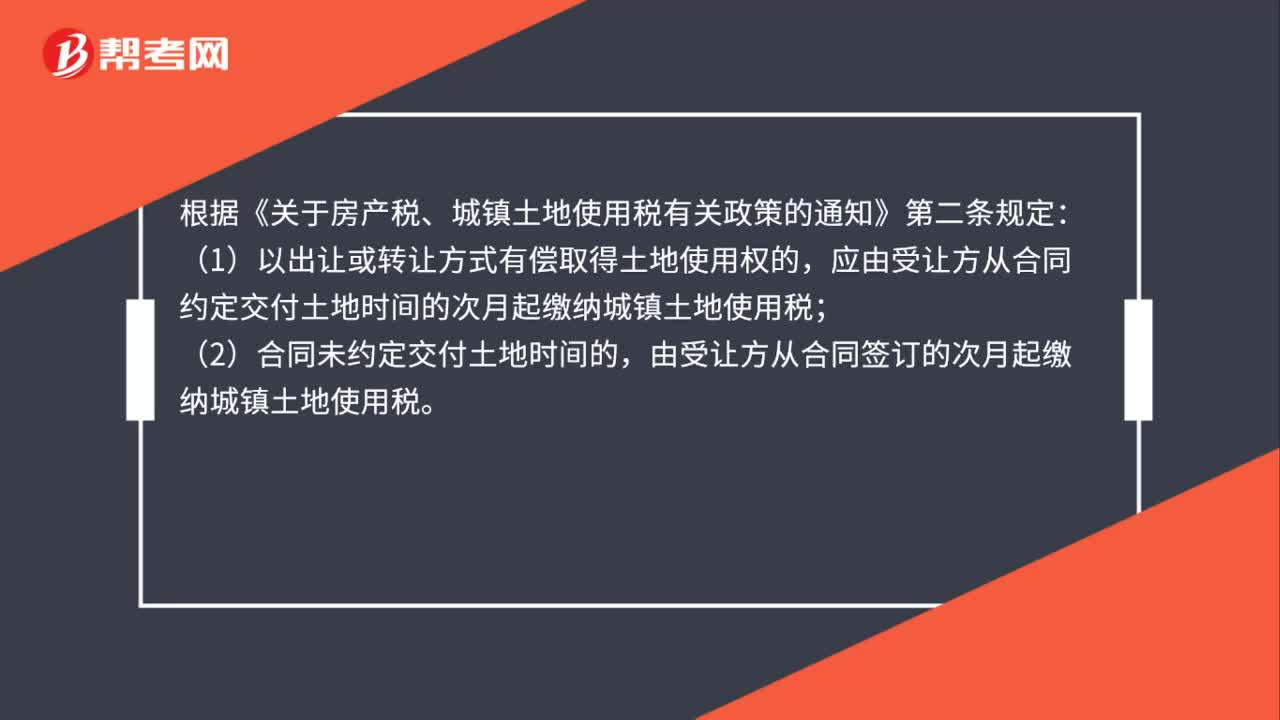

41以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?:以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?根据《关于房产税、城镇土地使用税有关政策的通知》第二条规定:(1)以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;(2)合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

247

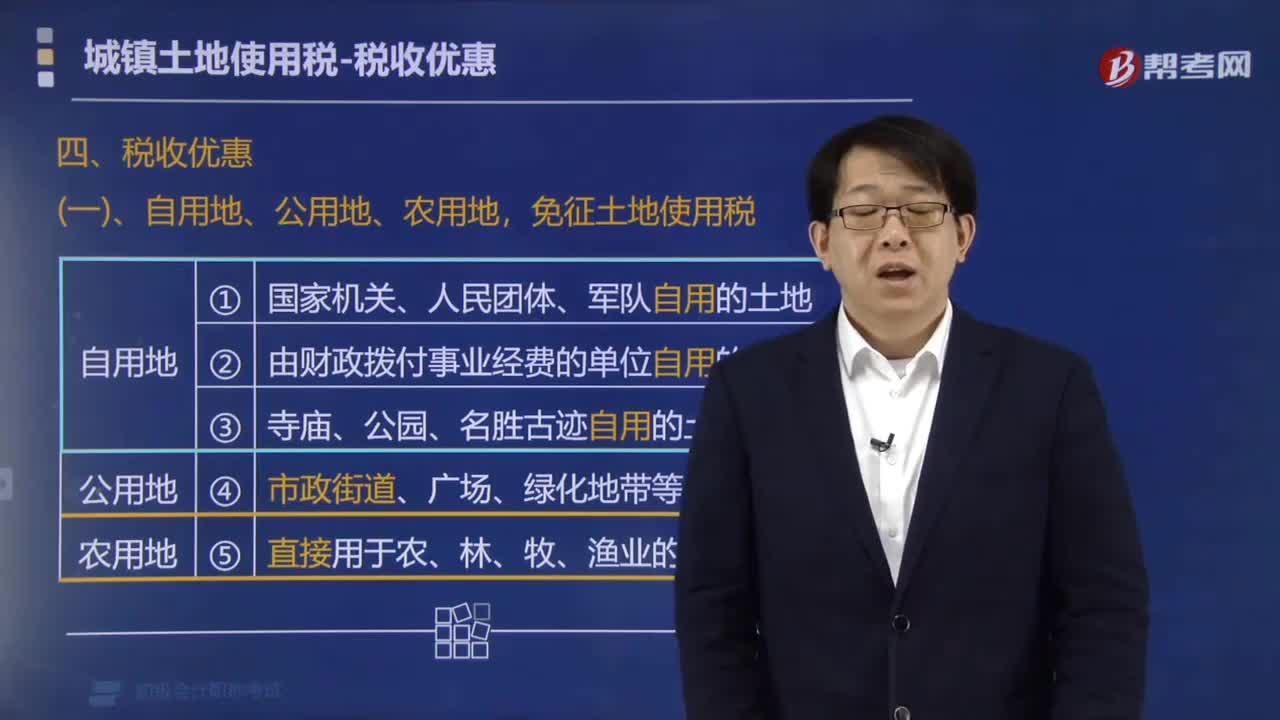

247哪些用地免征城镇土地使用税?:哪些用地免征城镇土地使用税?免征城镇土地使用税:2. 由国家财政部门拨付事业经费的单位自用的土地。应按规定缴纳城镇土地使用税。(1)纳税单位无偿使用免税单位的土地。要征土地使用税,(2)免税单位无偿使用纳税单位的土地(如公安使用铁路、民航的土地)。免征土地使用税,一律不得减免土地使用税,【提示3】企业铁路专用线、公路等用地("内征外不征"),征收土地使用税。暂免征收土地使用税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料