下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、啤酒

40

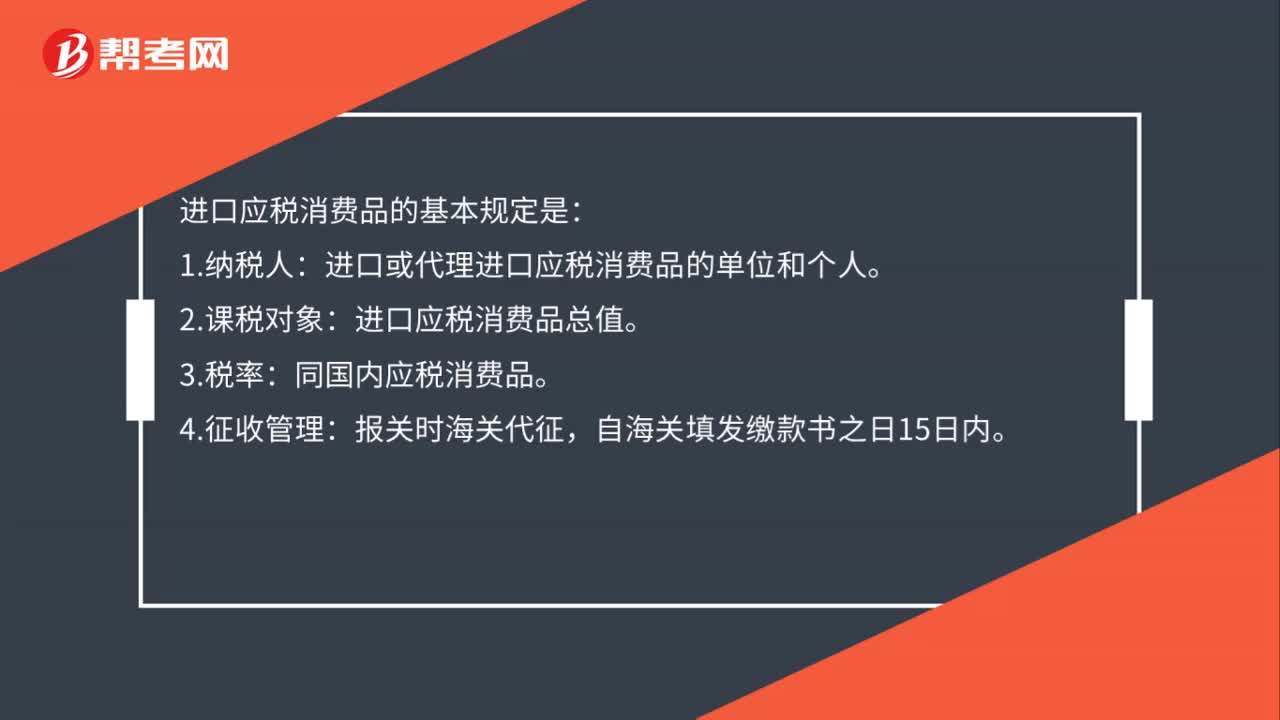

40进口应税消费品的基本规定是什么?:进口应税消费品的基本规定是:1.纳税人:进口或代理进口应税消费品的单位和个人。2.课税对象:进口应税消费品总值。3.税率:同国内应税消费品。4.征收管理:报关时海关代征,自海关填发缴款书之日15日内。

54

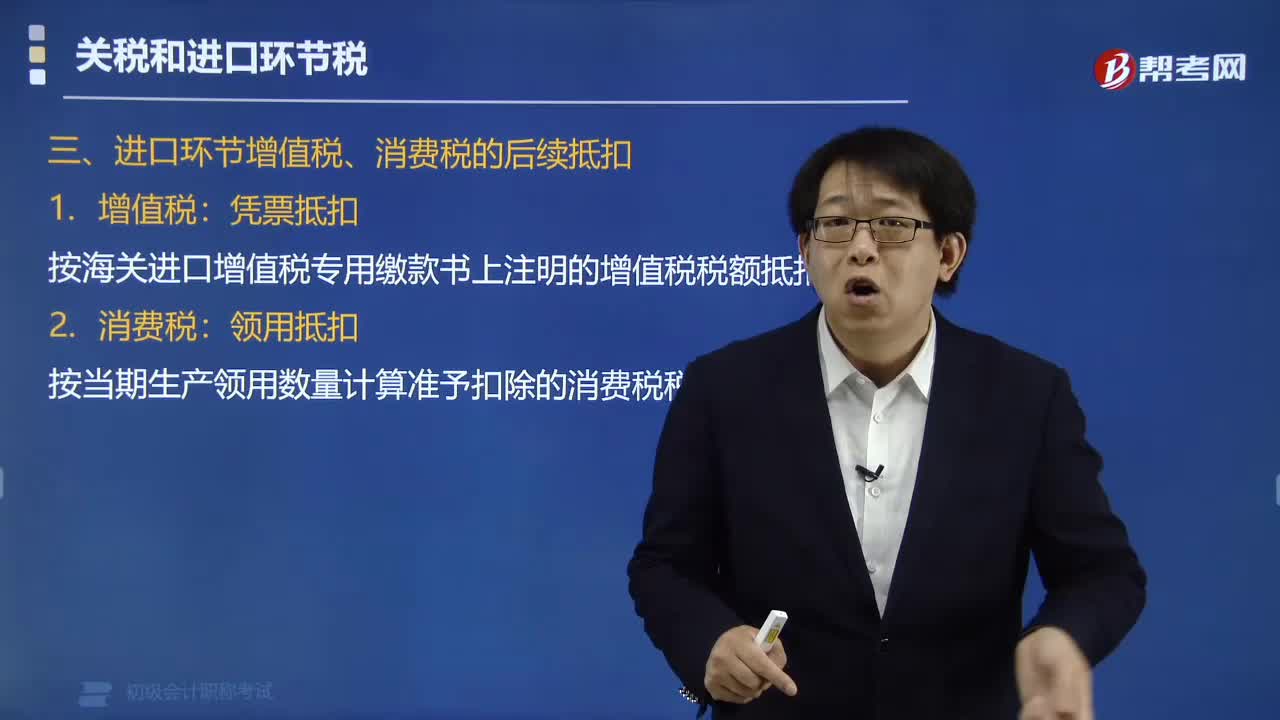

54进口环节的增值税和消费税怎样进行抵扣?:进口环节的增值税和消费税怎样进行抵扣?进口环节的增值税凭票抵扣,消费税领用抵扣。在计算当期准予抵扣的进项税额时,纳税人进口原材料、固定资产时在进口环节缴纳的增值税,凭票抵扣(从海关取得的海关进口增值税专用缴款书上注明的增值税税额)即可。按当期生产领用数量计算准予扣除的消费税税款,【例题•单选题】某公司为增值税一般纳税人。已知化妆品适用的消费税税率为30%,该公司当月应缴纳消费税税额的下列计算中。

127

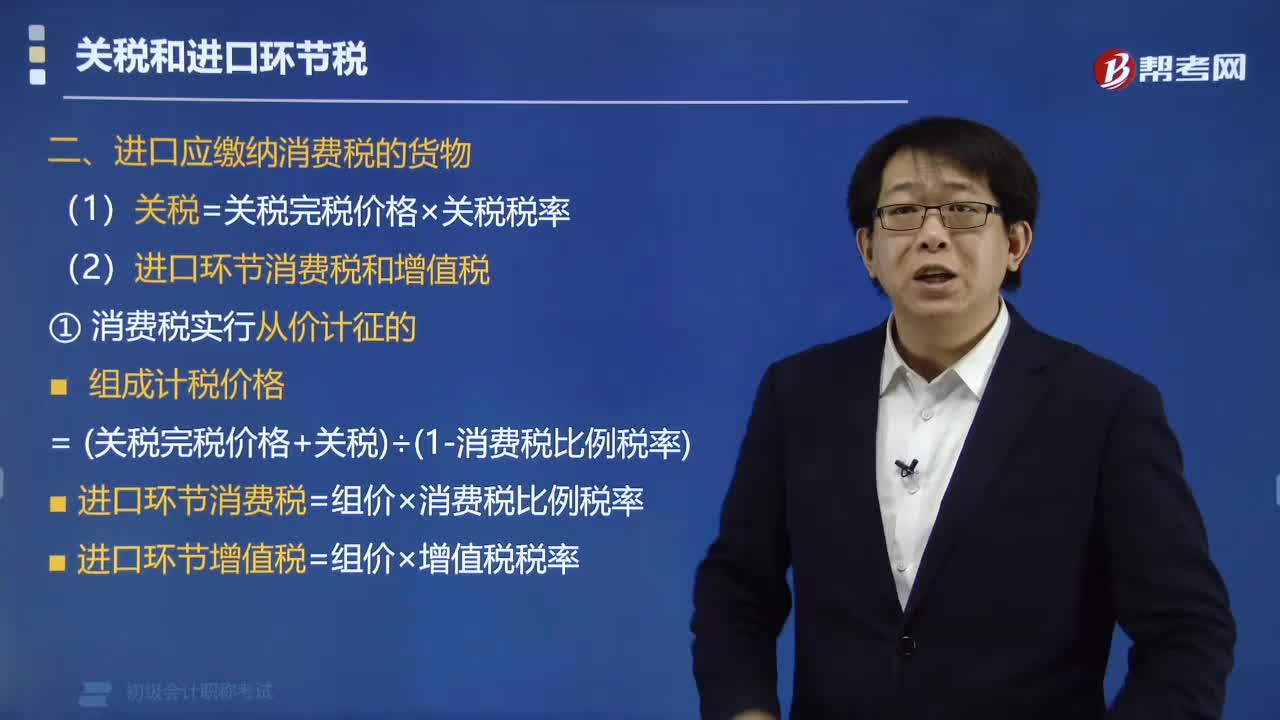

127进口应缴纳消费税货物的计算公式是什么?:组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率),进口环节消费税=组价×消费税比例税率,进口环节增值税=组价×增值税税率,组成计税价格=(关税完税价格+关税+数量×消费税定额税率),进口环节消费税=数量×消费税定额税率。组成计税价格=(关税完税价格+关税+数量×消费税定额税率)÷(1-消费税比例税率)进口环节消费税=组价×消费税比例税率+数量×消费税定额税率

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料