下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、销售应税消费品的,为应税消费品的销售数量

B、进口应消费品的为海关核定的应税消费品数量

C、以应税消费品投资入股的,为应税消费品移送使用数量

20

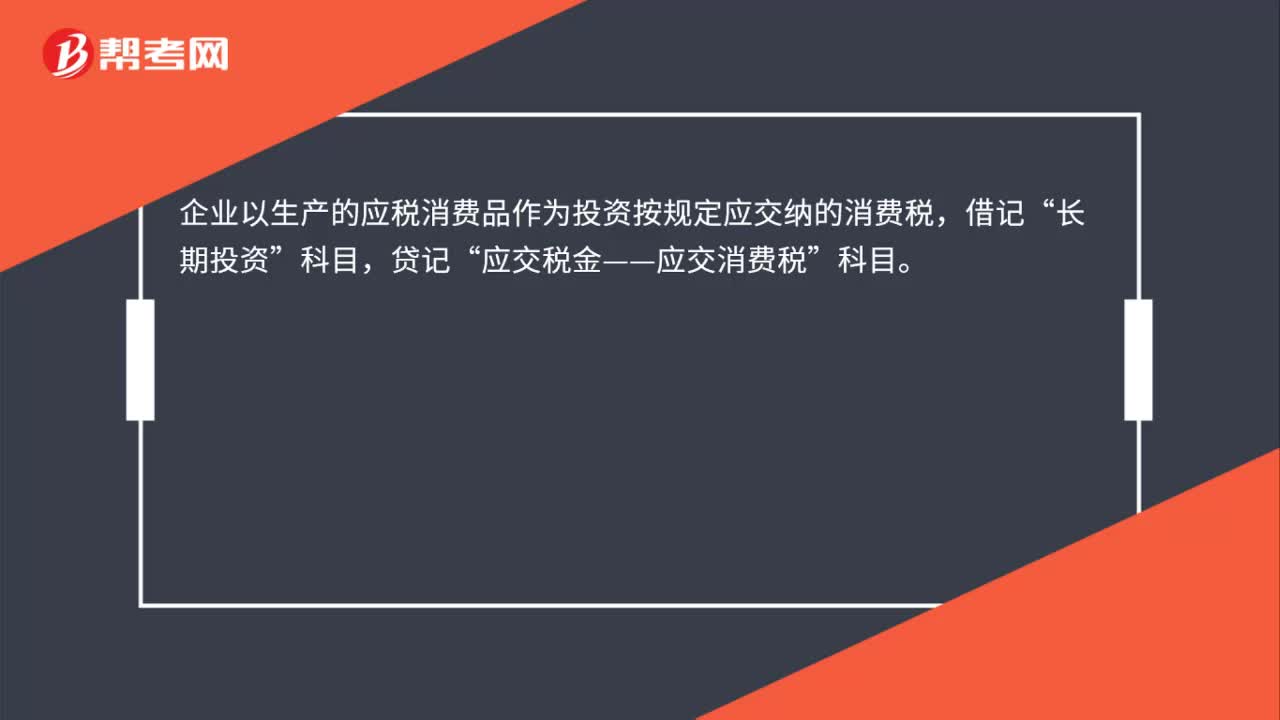

20应税消费品用于投资时的消费税计入哪个科目?:应税消费品用于投资时的消费税计入哪个科目?企业以生产的应税消费品作为投资按规定应交纳的消费税,借记“长期投资”贷记“应交税金——应交消费税”科目。

68

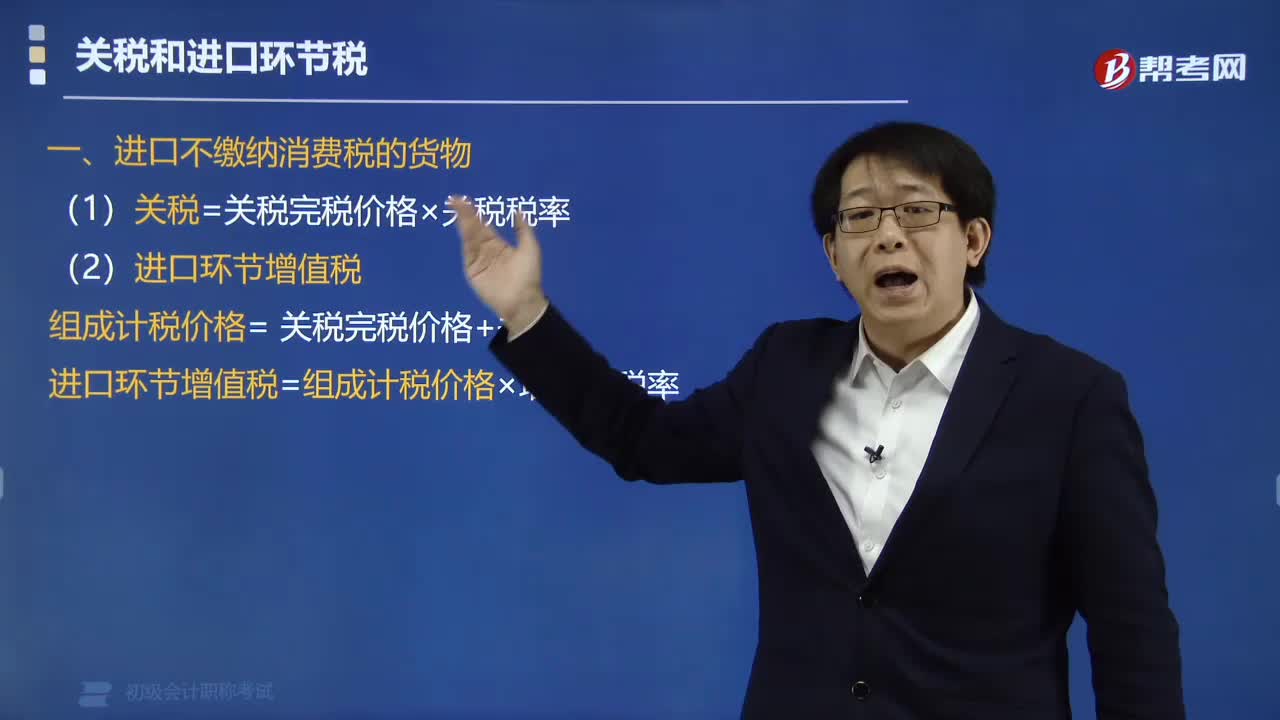

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

63

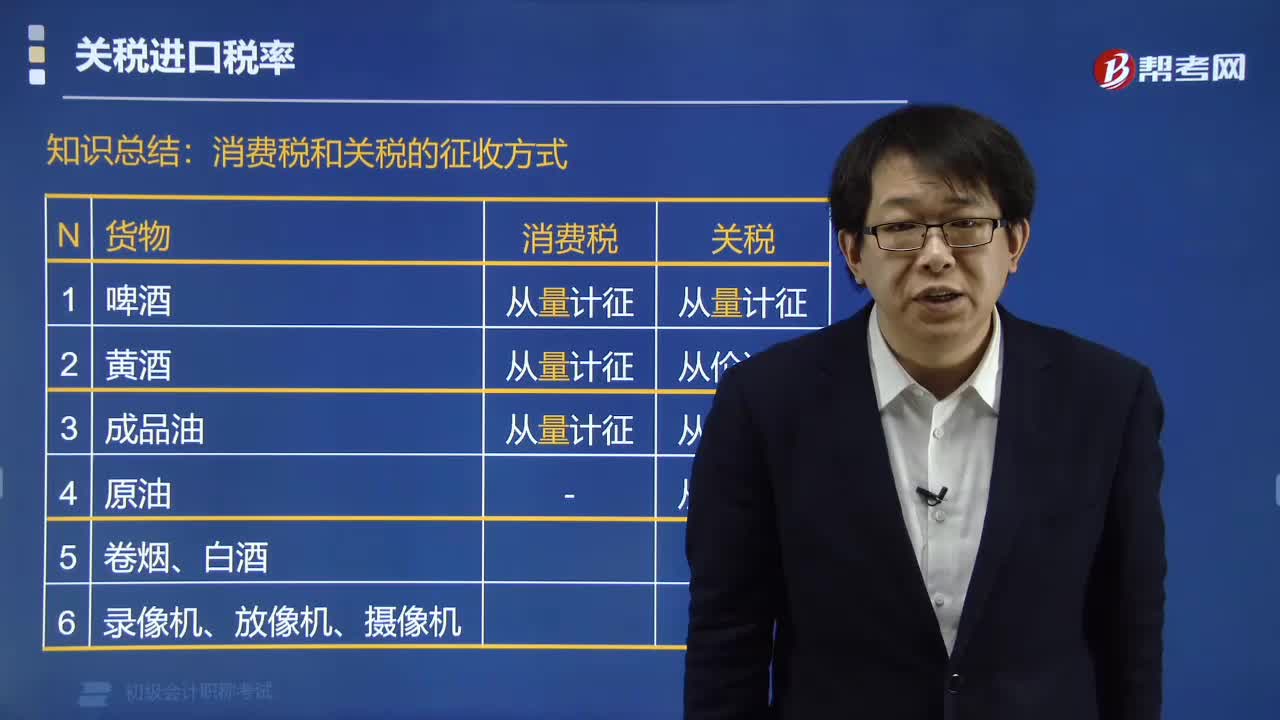

63消费税和关税的征收方式有哪些区别?:消费税和关税的征收方式有哪些区别?消费税是以应税消费品的流转额为征税对象的一种税;关税是以进出关境的货物或物品的流转额为征税对象的税。它们征收方式的区别有:(1)啤酒在消费税和关税中实行从量计征。(2)黄酒在消费税中实行从量计征;(3)成品油在消费税中实行从量计征;(4)原油在关税中实行从量计征。(5)卷烟、白酒再在消费税中实行复合计征;在关税中实行从价计征。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料