下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样理解应收账款周转率?

应收账款是企业流动资产除存货外的另一重要项目。应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。

(1) 应收账款周转次数=营业收入/应收账款

(2) 应收账款周转天数=365/应收账款周转次数

(3) 应收账款与收入比=应收账款/营业收入

计算和使用应收账款周转率应注意的问题:

(1) 营业收入的赊销比例问题。计算时应使用赊销额,而非全部营业收入。但是,外部分析人员无法取得赊销数据,只好直接使用营业收入进行计算;

(2) 应收账款年末余额的可靠性问题。计算时通常用“平均应收账款”;

(3) 应收账款的坏账准备问题。如果计提的减值准备数额较大,应按未计提坏账准备前的应收账款计算;

(4) 应收账款周转天数是否越少越好。应收账款周转天数不一定越少越好,应结合销售方式、信用政策综合考虑;(如果赊销有可能比现金销售更有利,周转天数就不是越短越好)

(5) 应收账款分析应与赊销分析、现金分析相联系。

【常见问题1】应收账款计提坏账准备什么时候加回什么时候不加?

【答案】应收账款账面价值(净值),已经计提坏账准备须加回坏账准备;应收账款余额,计算周转率前不须加回坏账准备。

【常见问题2】如果题目给出赊销收入,计算应收账款周转率用销售收入还是赊销收入?

【答案】如果题目给出赊销收入,要用赊销收入计算应收账款周转率。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解、仔细分析。

【2014年注册会计师考试真题】甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。

A. 高估应收账款周转速度

B. 低估应收账款周转速度

C. 正确反映应收账款周转速度

D. 无法判断对应收账款周转速度的影响

【答案】A

【解析】应收账款的年初余额是在1月月初,应收账款的年末余额是在12月月末,这两个月份都是该企业的生产经营淡季,应收账款的数额较少,因此用这两个月份的应收账款余额平均数计算出的应收账款周转速度会比较高。

31

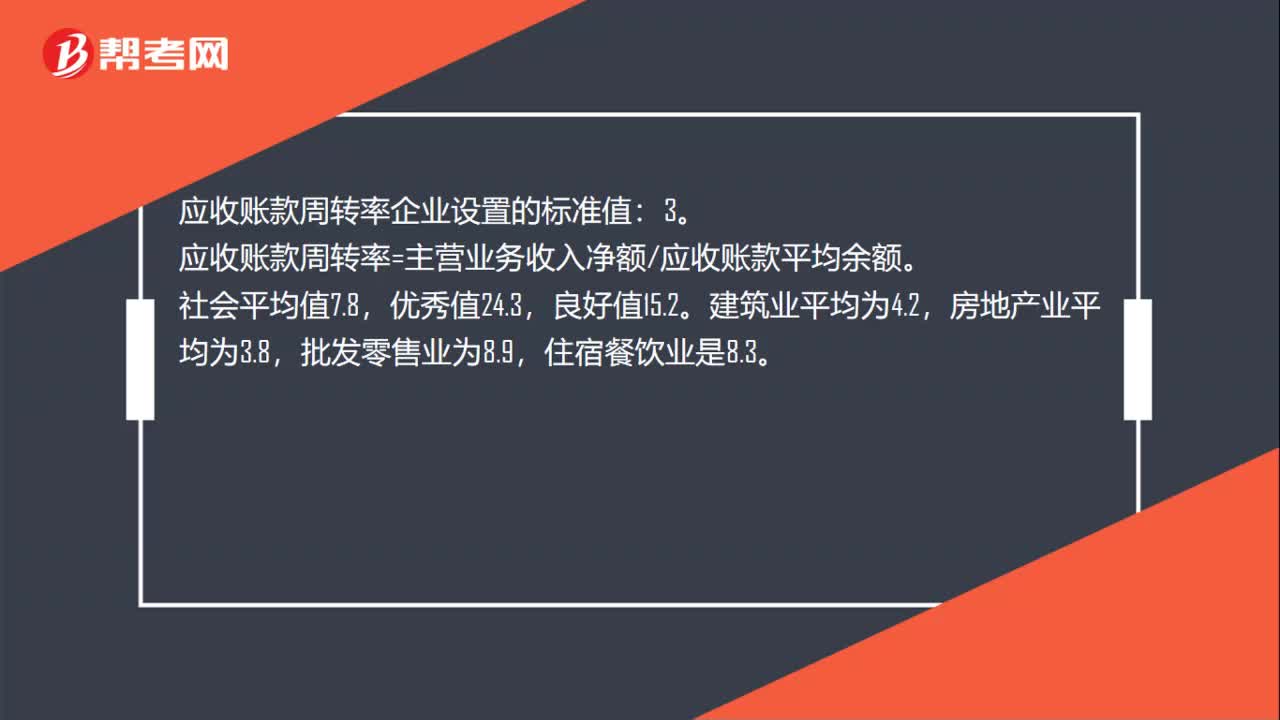

31应收账款周转率正常值是什么?:应收账款周转率正常值是什么?应收账款周转率企业设置的标准值:3。应收账款周转率=主营业务收入净额应收账款平均余额。社会平均值7.8,优秀值24.3,良好值15.2。建筑业平均为4.2,房地产业平均为3.8,批发零售业为8.9,住宿餐饮业是8.3。

33

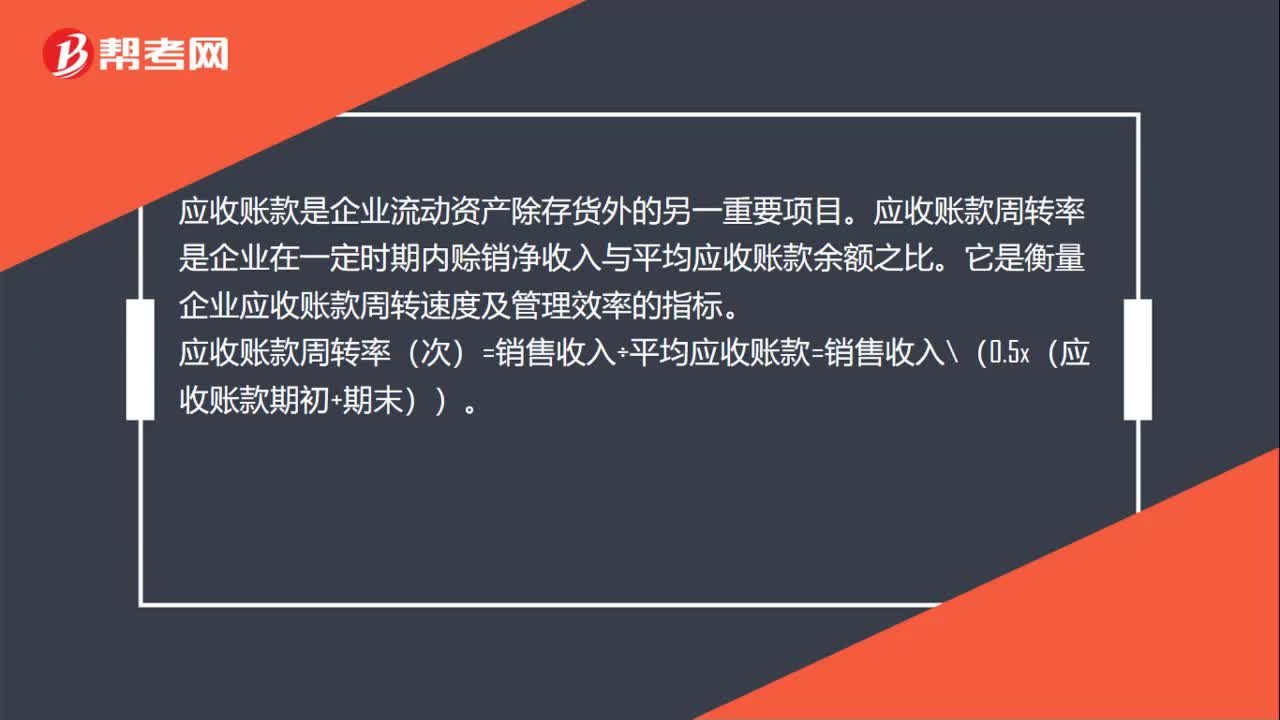

33应收账款周转率计算公式是什么?:应收账款周转率计算公式是什么?应收账款是企业流动资产除存货外的另一重要项目。应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率(次)=销售收入÷平均应收账款=销售收入\(0.5x(应收账款期初+期末))。

25

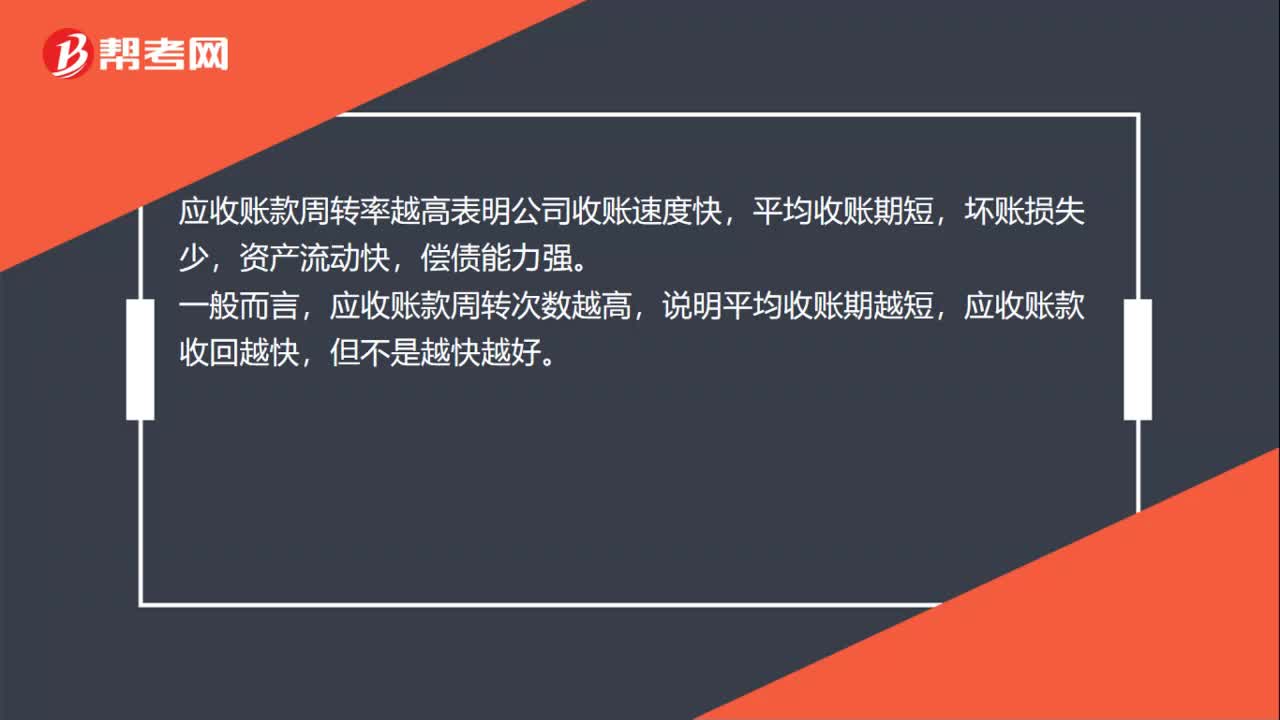

25应收账款周转率高说明什么?:应收账款周转率高说明什么?应收账款周转率越高表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。一般而言,应收账款周转次数越高,说明平均收账期越短,应收账款收回越快,但不是越快越好。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料