-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、作为自用建筑物停止自用改为出租,其转换日为租赁期开始日或为董事会或类似机构作出了书面决议的日期

B、作为土地使用权停止自用改为出租,其转换日为租赁期开始日或为董事会或类似机构作出了书面决议的日期

C、自用土地使用权停止自用,改用于资本增值,其转换日为自用土地使用权停止自用后确定用于资本增值的日期或为董事会或类似机构作出了书面决议的日期

D、投资性房地产转为自用房地产,其转换日为房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期

523

523

关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

38

38

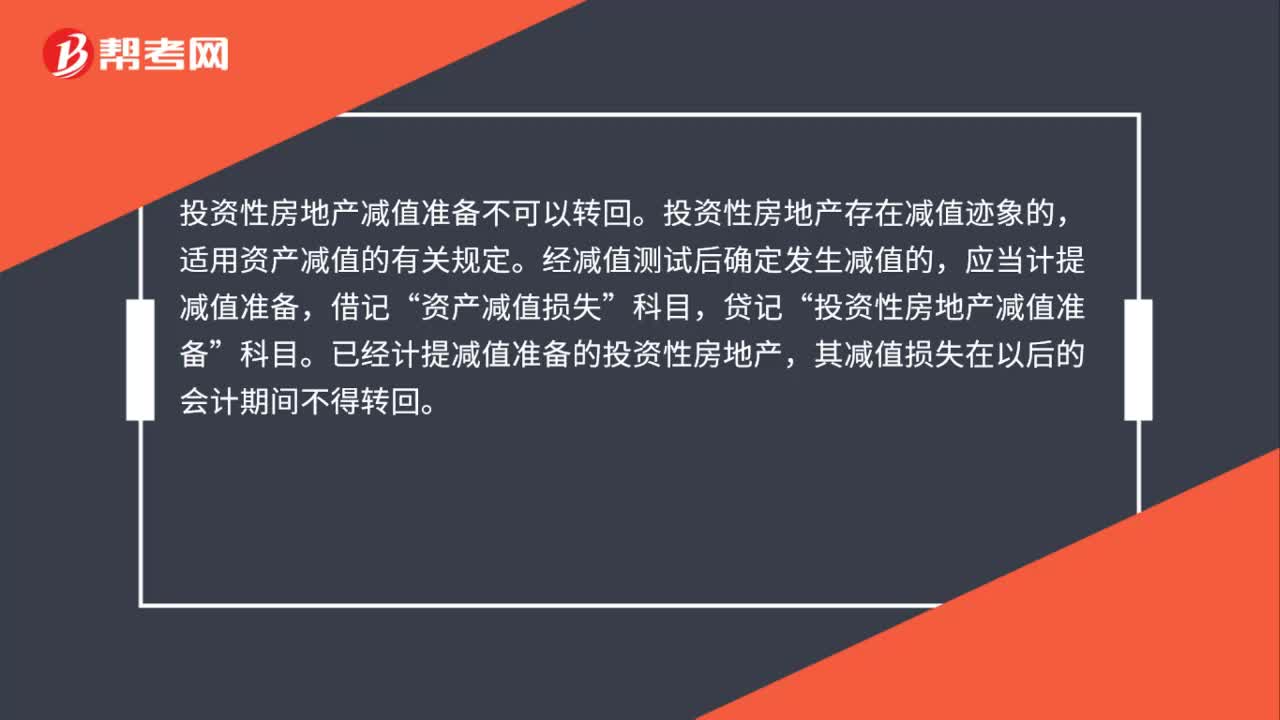

投资性房地产减值准备可以转回吗?:投资性房地产减值准备不可以转回。投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

556

556

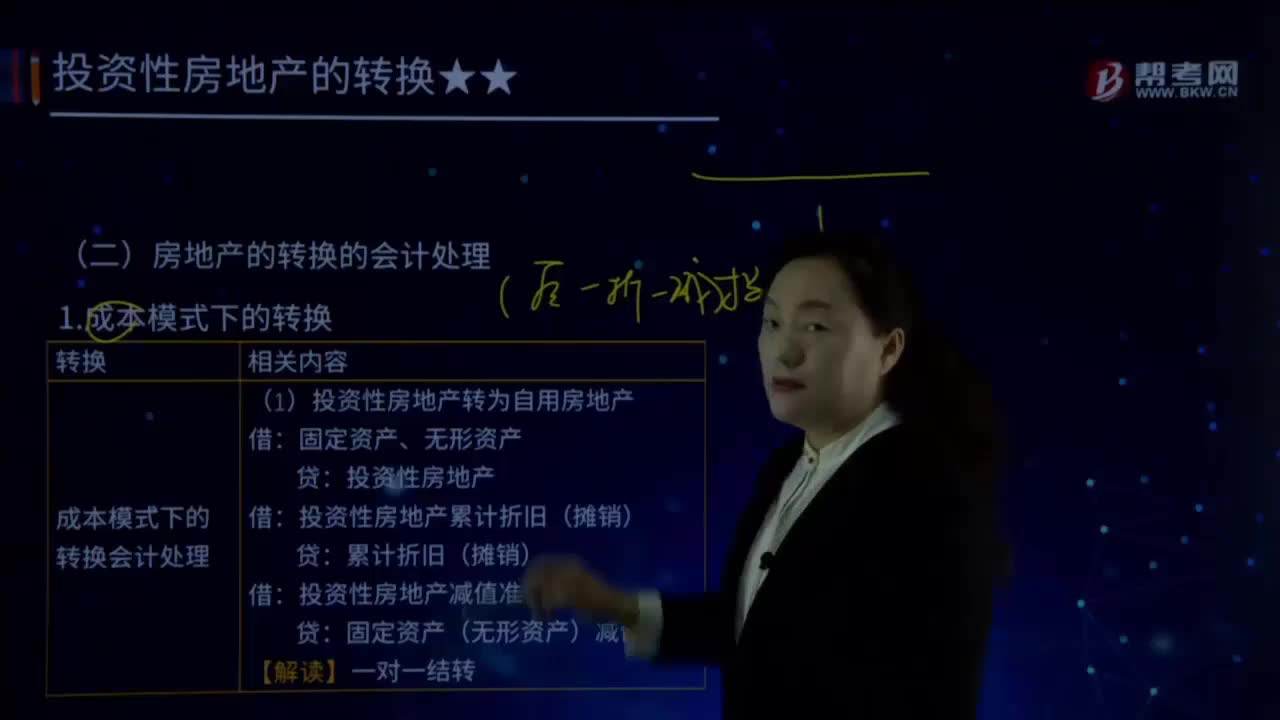

怎样对成本模式下房地产的转换进行会计处理?:怎样对成本模式下房地产的转换进行会计处理?(1)投资性房地产转为自用房地产:(2)投资性房地产转换为存货:(3)自用房地产转换为投资性房地产,固定资产、无形资产,累计折旧(摊销)。固定资产(无形资产)减值准备,投资性房地产减值准备,(4)作为存货的房地产转换为投资性房地产。投资性房地产。投资性房地产金额为开发产品的账面价值,该项房地产账面价值为3 765万元“

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料