下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益

424

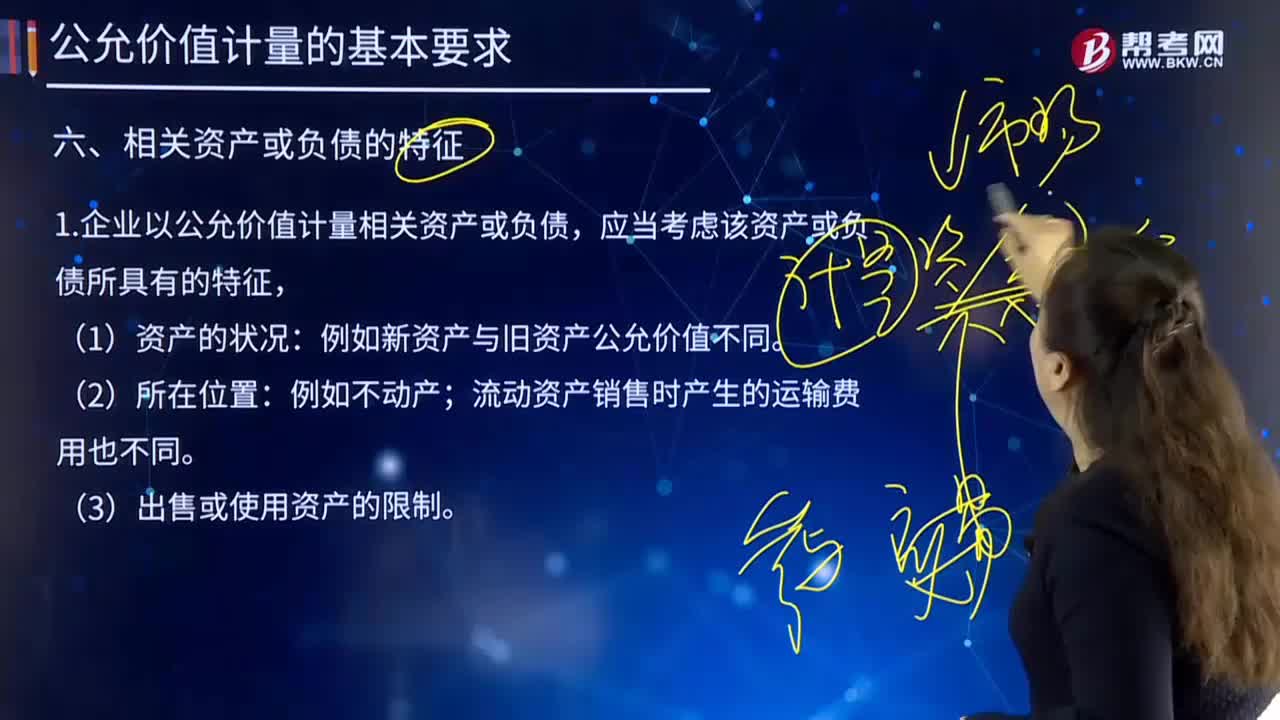

424企业以公允价值计量相关资产或负债都有哪些特征?:企业以公允价值计量相关资产或负债都有哪些特征?企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征有:企业应当区分该限制是针对资产持有者的,企业为合理确定相关资产的公允价值,应当区分该限制是针对资产持有者的,如果该限制是针对相关资产本身的,企业以公允价值计量该资产,只会影响当前持有该资产的企业,企业以公允价值计量该资产时,是指相关资产或负债以单独或者组合方式进行计量的最小单位。

287

287公允价值的有关说明是什么?:【说明1】本准则主要规范企业应当如何计量相关资产或负债的公允价值,但企业是否应当以公允价值计量相关资产或负债、何时进行公允价值激励、公允价值变动应当计入当期损益还是其他综合收益等会计处理问题,【说明2】下列各项的计量和披露适用其他相关会计准则,如《企业会计准则第1号—存货》规范的可变现净值、。《企业会计准则第8号—资产减值》规范的预计未来现金流量现值,分别适用存货和资产减值准则。

38

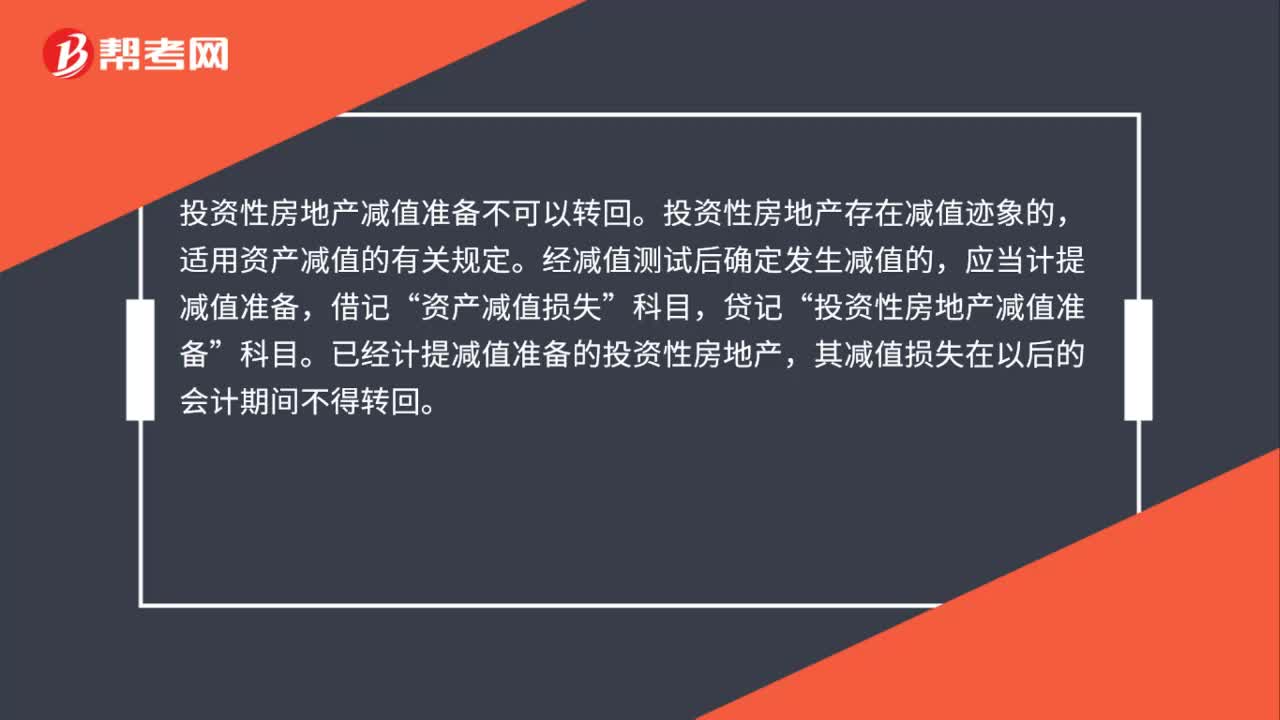

38投资性房地产减值准备可以转回吗?:投资性房地产减值准备不可以转回。投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料