-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2010年12月31日为转换日,投资性房地产的入账价值是3800万元

B、转换日投资性房地产的入账价值大于自用房产账面价值的差计入其他综合收益400万元

D、2012年12月31日确认该房产当年公允价值变动收益50万元

E、2013年2月1日因出售该房产应确认的收益为500万元

237

237

公允价值的概念是什么?:出售一项资产所能收到或转移一项负债所支付的价格。公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。是指其他相关会计准则要求或允许企业以公允价值计量的资产或负债。如以公允价值进行后续计量的投资性房地产、以公允价值进行后续计量的生物资产、资产减值(使用公允价值确定可收回金额的资产。

287

287

公允价值的有关说明是什么?:【说明1】本准则主要规范企业应当如何计量相关资产或负债的公允价值,但企业是否应当以公允价值计量相关资产或负债、何时进行公允价值激励、公允价值变动应当计入当期损益还是其他综合收益等会计处理问题,【说明2】下列各项的计量和披露适用其他相关会计准则,如《企业会计准则第1号—存货》规范的可变现净值、。《企业会计准则第8号—资产减值》规范的预计未来现金流量现值,分别适用存货和资产减值准则。

457

457

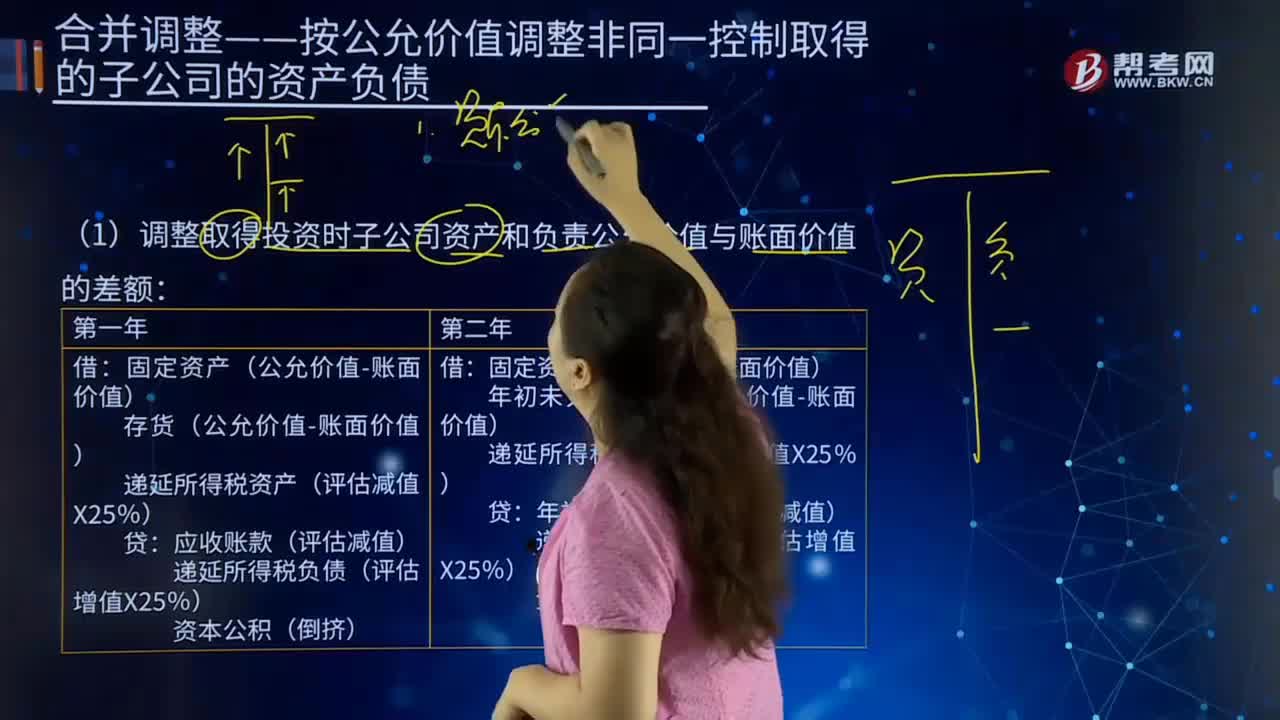

合并报表中调整取得投资时子公司资产和负责公允价值与账面价值的差额是什么?:合并报表中调整取得投资时子公司资产和负责公允价值与账面价值的差额是什么?调整取得投资时子公司资产和负责公允价值与账面价值的差额:应收账款(评估减值),固定资产(公允价值-账面价值)。年初未分配利润(公允价值-账面价值),递延所得税资产(评估减值×25%)。年初未分配利润(评估减值)递延所得税负债(评估增值×25%)【提示】免税合并时才产生递延所得税的调整应税合并不产生递延所得税的调整

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料