下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

投资性房地产转为自用房地产,其转换日为房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期

作为存货的房地产改为出租,其转换日为租赁期开始日

作为自用建筑物停止自用改为出租,其转换日为租赁期开始日

自用土地使用权停止自用,改用于资本增值,其转换日为企业停止将该项土地使用权用于生产商品、提供劳务或经营管理且管理当局做出房地产转换决议的日期

90

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

38

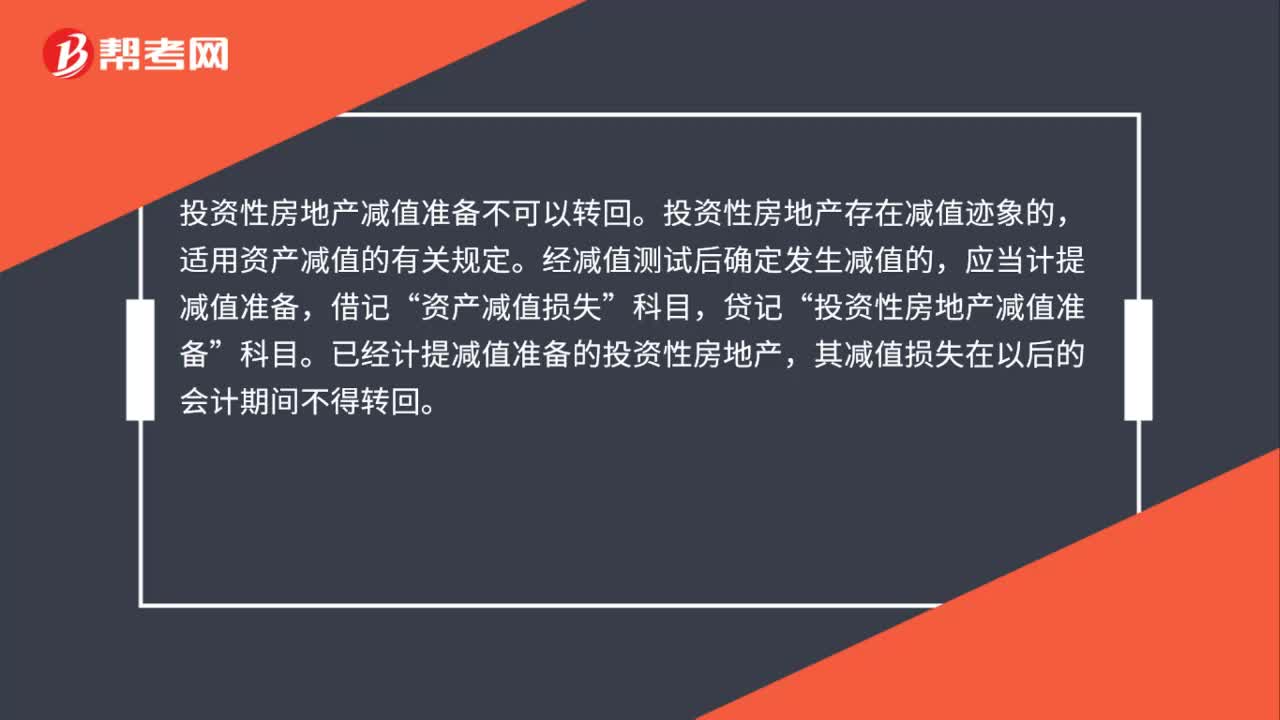

38投资性房地产减值准备可以转回吗?:投资性房地产减值准备不可以转回。投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

406

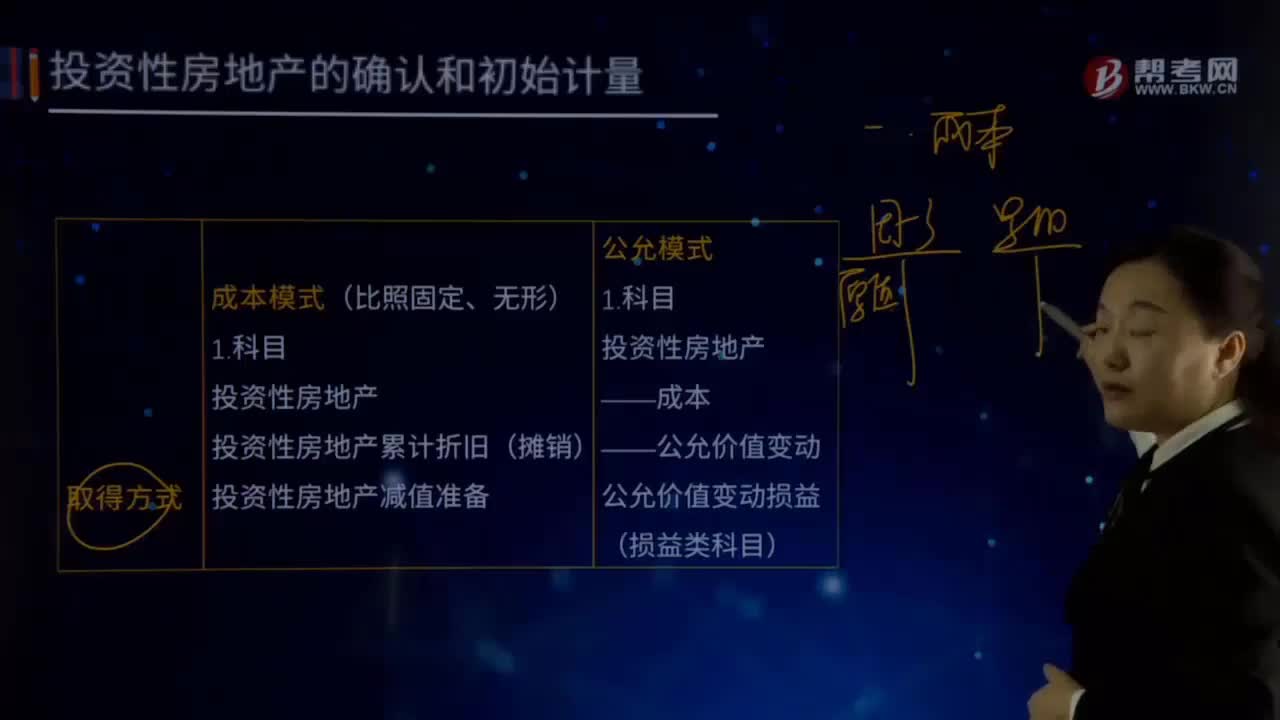

406怎样取得投资性房地产?:怎样取得投资性房地产?投资性房地产累计折旧(摊销)。投资性房地产减值准备:投资性房地产。——公允价值变动:公允价值变动损益(损益类科目):3.外购的投资性房地产外购投资性房地产的成本包括购买价款、相关税费和可直接归属于该资产的其他支出4.自行建造的投资性房地产的确认和初始计量自行建造投资性房地产的成本由建造该项房地产达到预定可使用状态前发生的必要支出构成

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料