下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以房产抵债

B、将房产赠与他人

C、以房产作投资

413

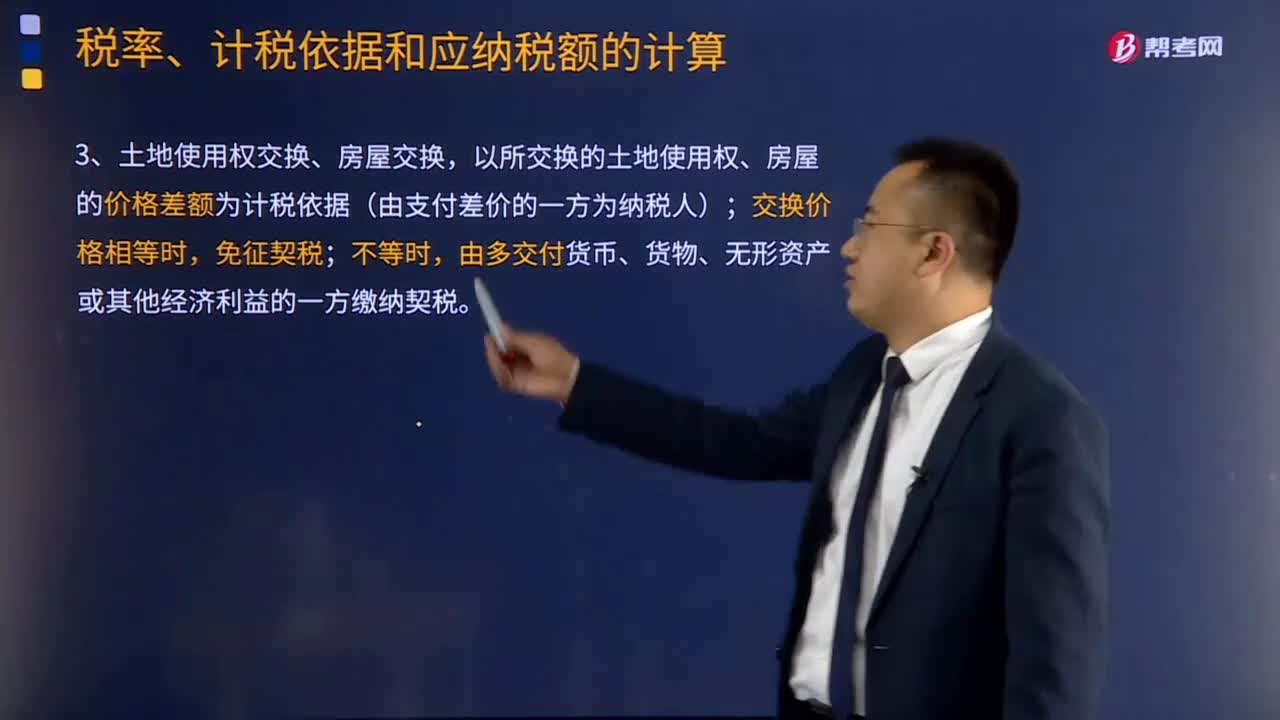

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

106

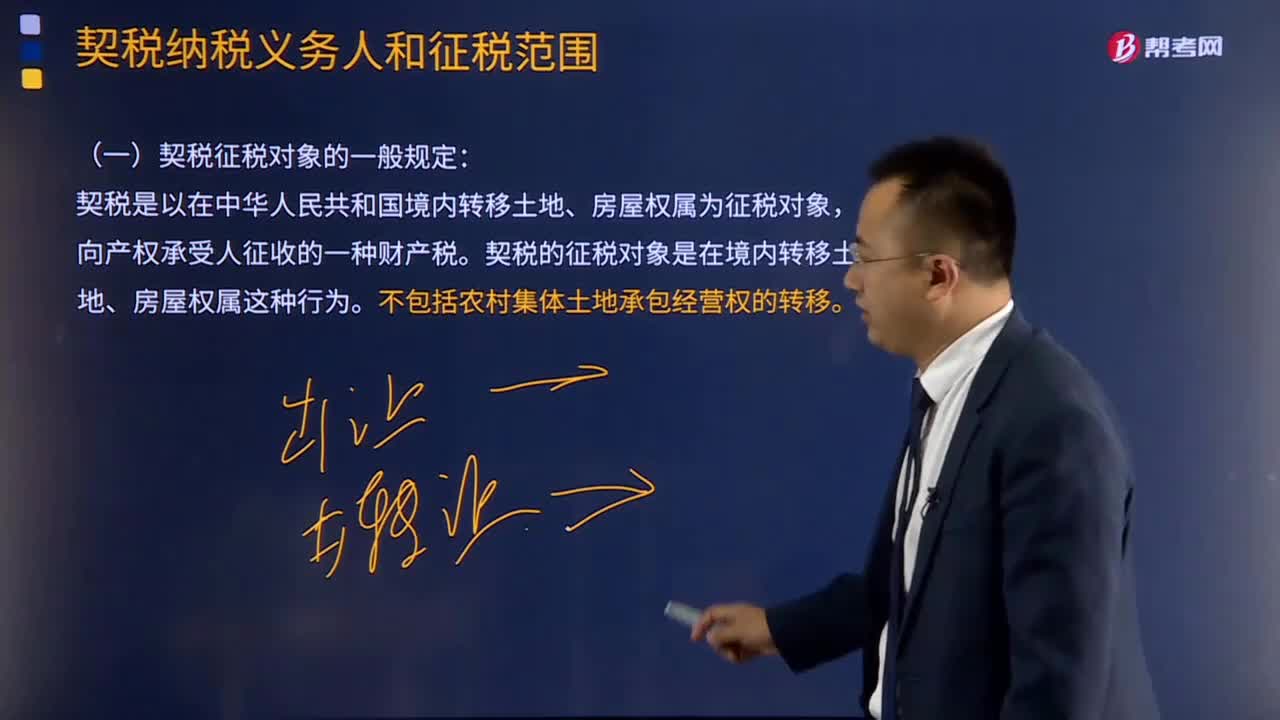

106契税征税对象的一般规定如何理解?:契税征税对象的一般规定如何理解?契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。出卖者向购买者过渡房产所有权的交易行为。

232

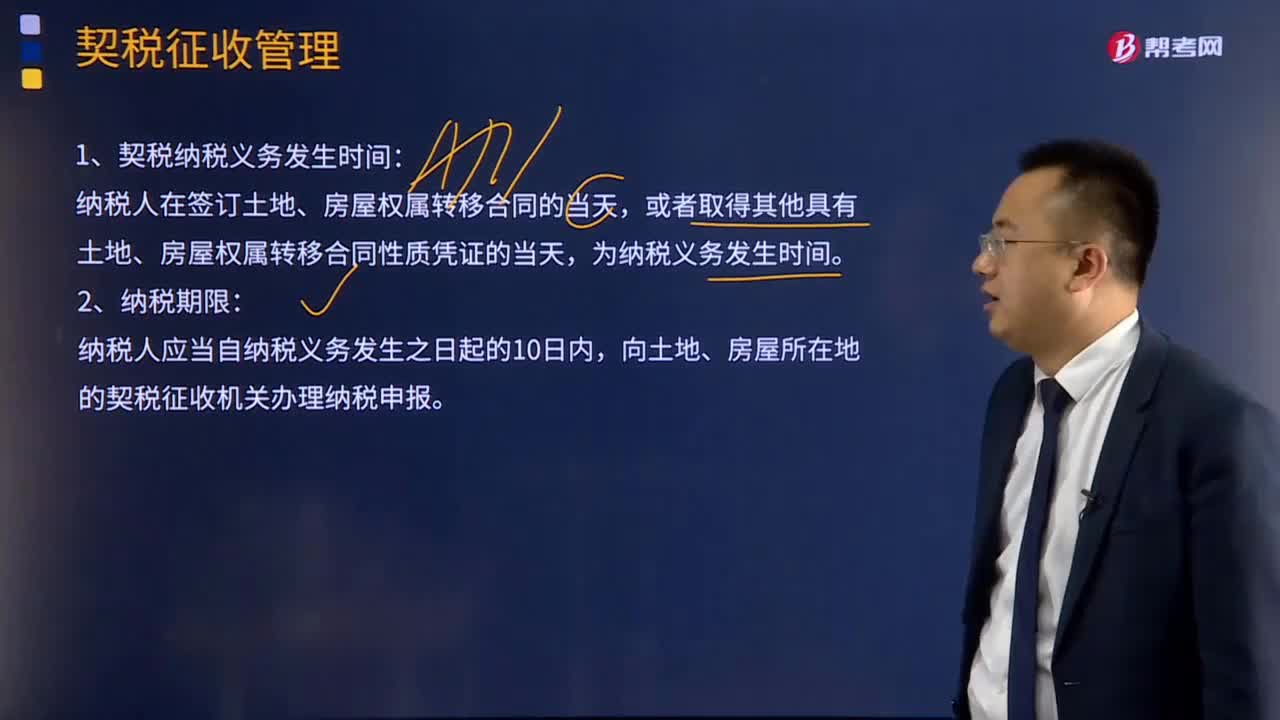

232关于契税征收管理的主要内容包括哪些?:关于契税征收管理的主要内容包括哪些?纳税人在签订土地、房屋权属转移合同的当天,或者取得其他具有土地、房屋权属转移合同性质凭证的当天,为纳税义务发生时间。2.纳税期限:纳税人应当自纳税义务发生之日起的10日内,向土地、房屋所在地的契税征收机关办理纳税申报。对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记之后退还的,不予退还已纳契税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料