下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

设定受益计划会计如何处理?

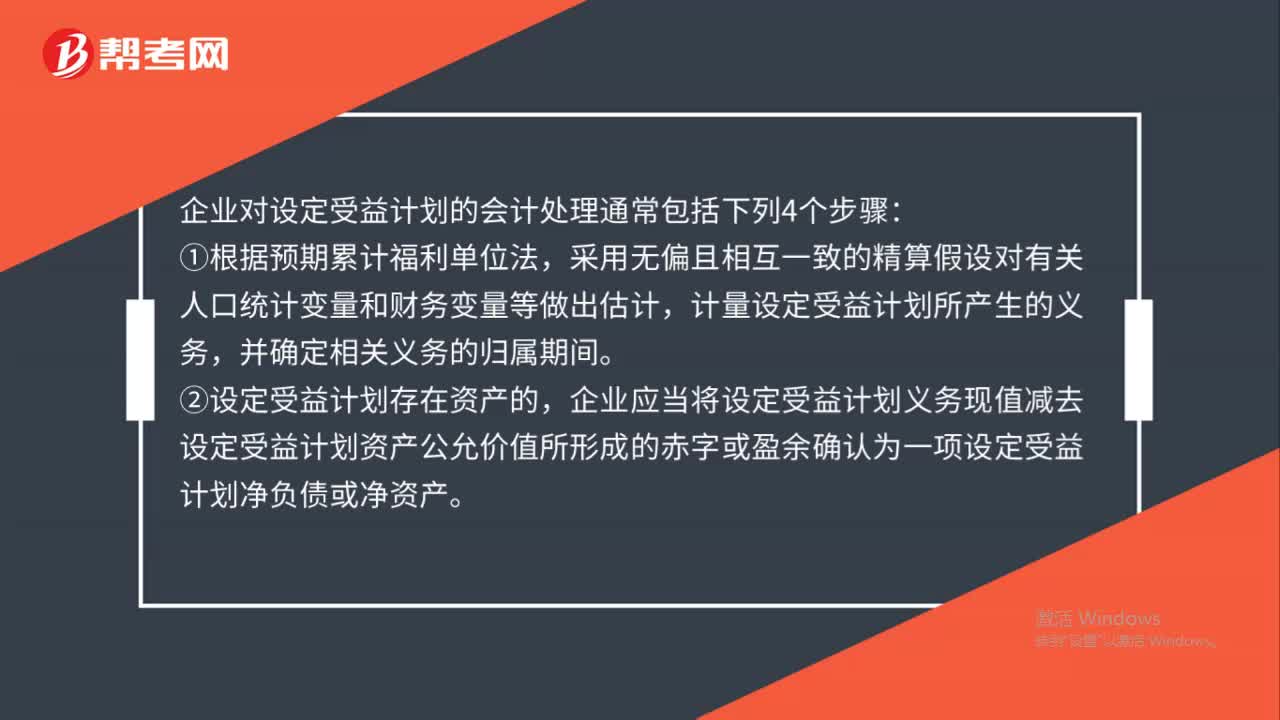

企业对设定受益计划的会计处理通常包括下列4个步骤:

①根据预期累计福利单位法,采用无偏且相互一致的精算假设对有关人口统计变量和财务变量等做出估计,计量设定受益计划所产生的义务,并确定相关义务的归属期间。

②设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

20200722164019503.jpg)

③根据设定受益计划产生的职工薪酬成本,确定应当计入当期损益的金额。

④根据设定受益计划产生的职工薪酬成本,以及重新计量设定受益计划净负债或净资产所产生的变动,确定应当计入其他综合收益的金额。

90

90设定受益计划会计如何处理?:设定受益计划会计如何处理?企业对设定受益计划的会计处理通常包括下列4个步骤:计量设定受益计划所产生的义务,②设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。确定应当计入当期损益的金额。④根据设定受益计划产生的职工薪酬成本,以及重新计量设定受益计划净负债或净资产所产生的变动,确定应当计入其他综合收益的金额。

30

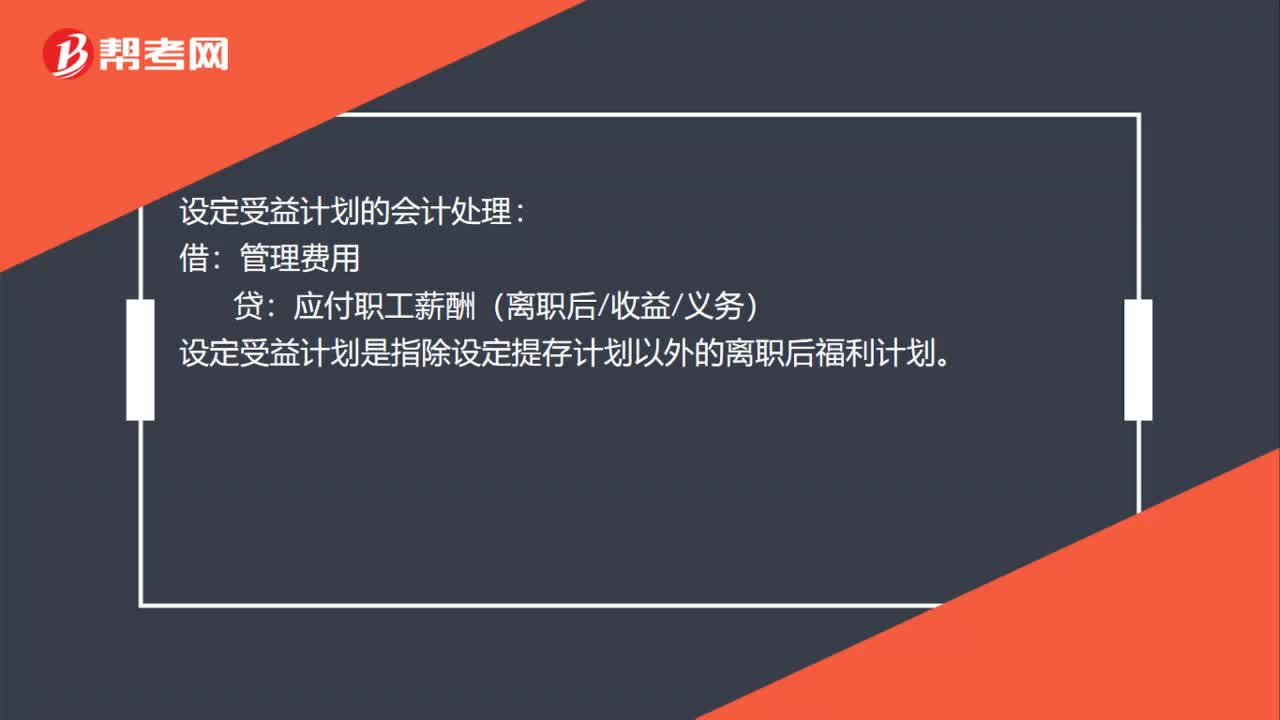

30设定受益计划的会计处理是什么?:设定受益计划的会计处理:借:管理费用:贷。应付职工薪酬(离职后收益义务)设定受益计划是指除设定提存计划以外的离职后福利计划

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料