下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

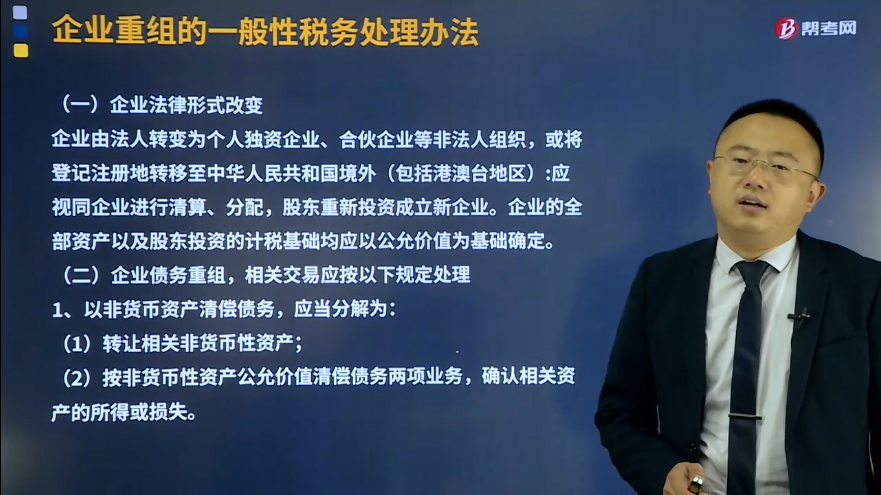

企业法律形式改变及企业债务重组的处理方式是什么?

企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区):应视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。

企业债务重组,相关交易应按以下规定处理

1、以非货币资产清偿债务,应当分解为:

(1)转让相关非货币性资产;

(2)按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

2、发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。

3、债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】甲企业与乙公司达成债务重组协议,甲以一批库存商品抵偿所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元。

【答案】

(1)财产转让所得=140-130=10(万元)

(2)债务重组收入——税法中的其他收入:

180.8-140-140×16%=18.4(万元)

(3)该项重组业务应纳企业所得=(10+18.4)×25%=7.1(万元)

37

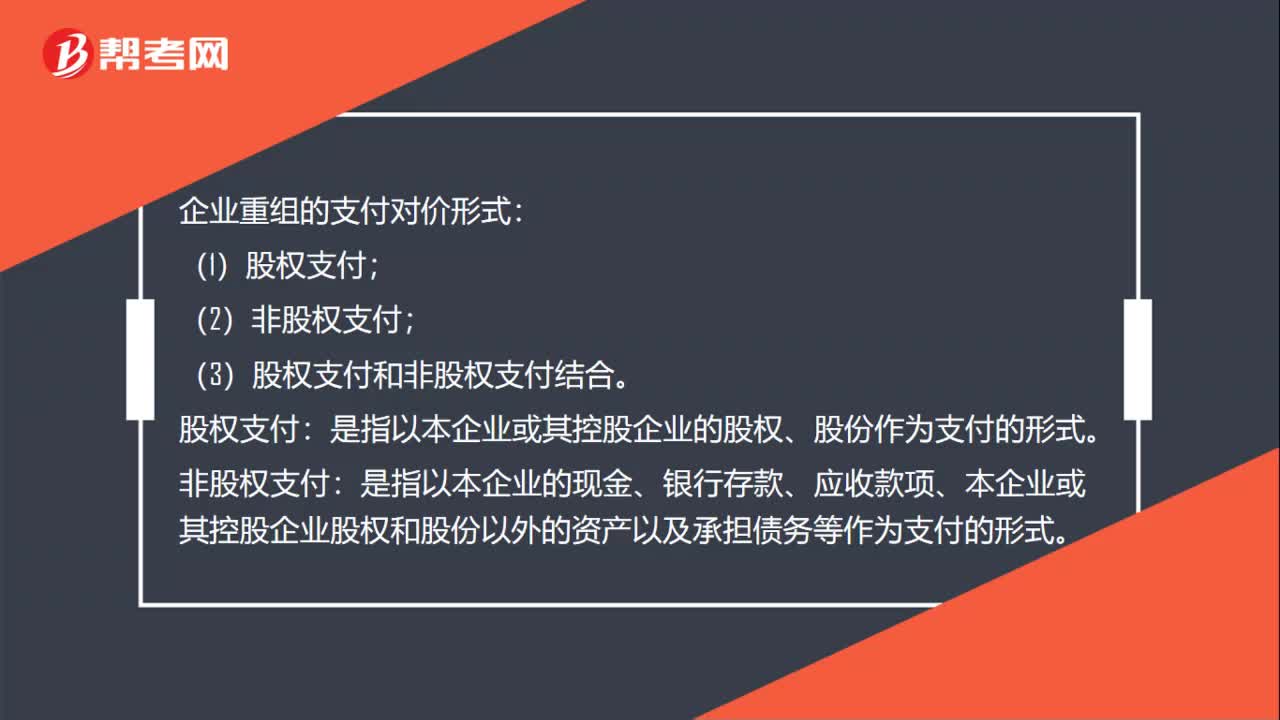

37企业重组的支付对价形式有哪些?:企业重组的支付对价形式:(1)股权支付;(2)非股权支付;(3)股权支付和非股权支付结合。股权支付:是指以本企业或其控股企业的股权、股份作为支付的形式。非股权支付:是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的资产以及承担债务等作为支付的形式。

37

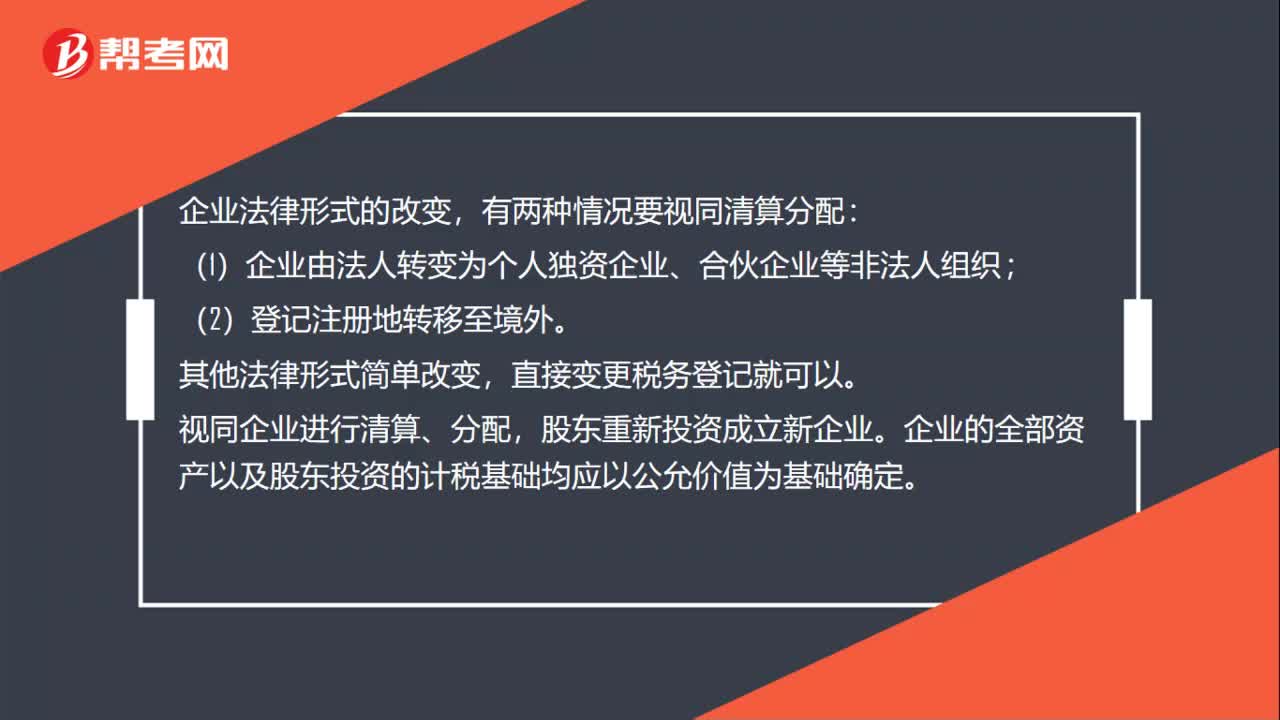

37企业法律形式的改变有几种情况?:企业法律形式的改变有几种情况?企业法律形式的改变,有两种情况要视同清算分配:(1)企业由法人转变为个人独资企业、合伙企业等非法人组织;(2)登记注册地转移至境外。其他法律形式简单改变,直接变更税务登记就可以。视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。

44

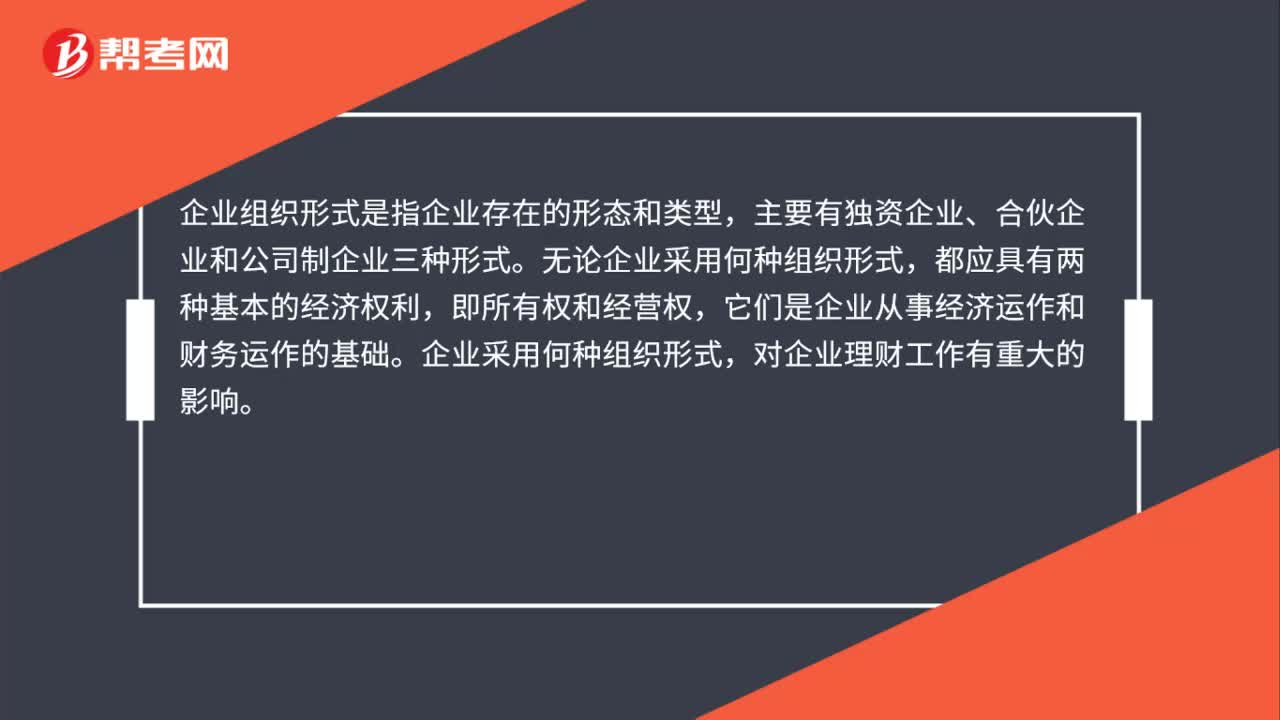

44企业的组织形式是什么?:企业的组织形式是什么?企业组织形式是指企业存在的形态和类型,主要有独资企业、合伙企业和公司制企业三种形式。都应具有两种基本的经济权利,即所有权和经营权,它们是企业从事经济运作和财务运作的基础。企业采用何种组织形式,对企业理财工作有重大的影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料