下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中购建或处置固定资产等长期资产及购买子公司及其他营业单位支付的现金净额的主要内容是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

(1)购建或处置固定资产等长期资产

借:购建固定资产、无形资产和其他长期资产支付的现金

贷:处置固定资产、无形资产和其他长期资产收回的现金净额

(2)购买子公司及其他营业单位支付的现金净额

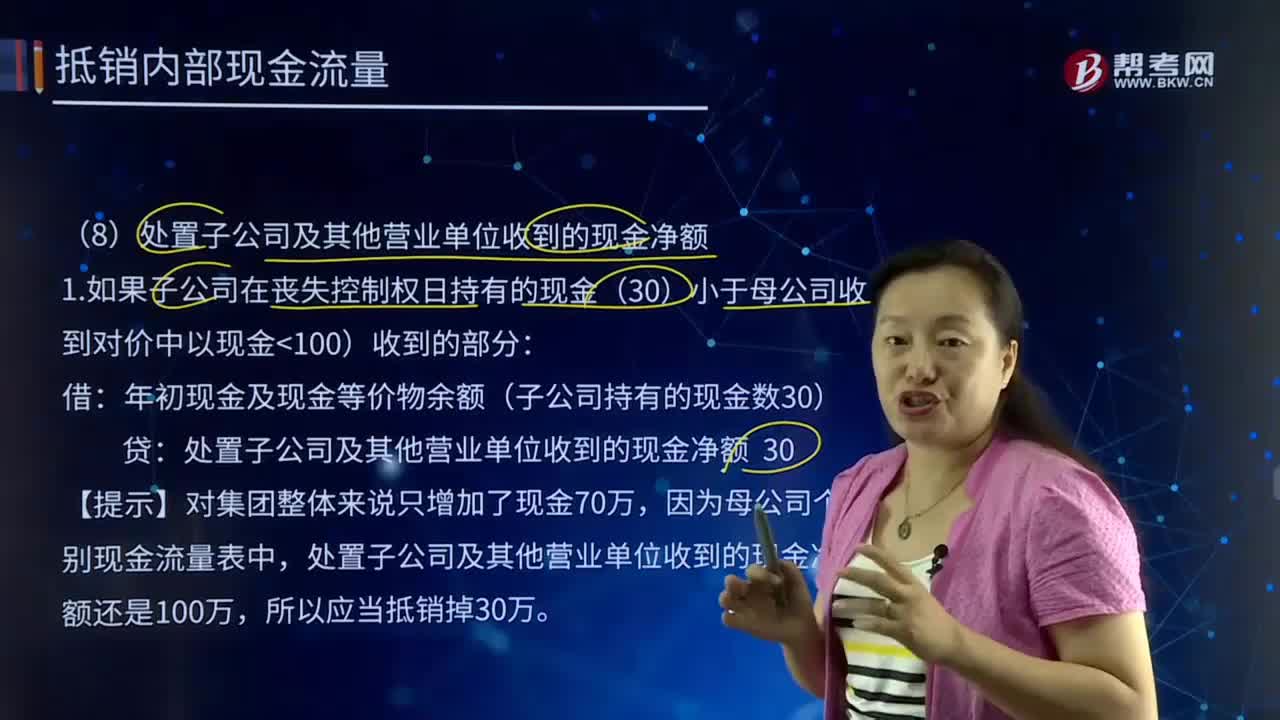

1.如果子公司持有的现金小于母公司支付对价中以现金支付的部分:

【例】母公司以100万元现金购买子公司股权,子公司账面持有现金30万元。

母子合并数-100+30=-70。

借:取得子公司及其他营业单位支付的现金净额 30

贷:年初现金及现金等价物余额30

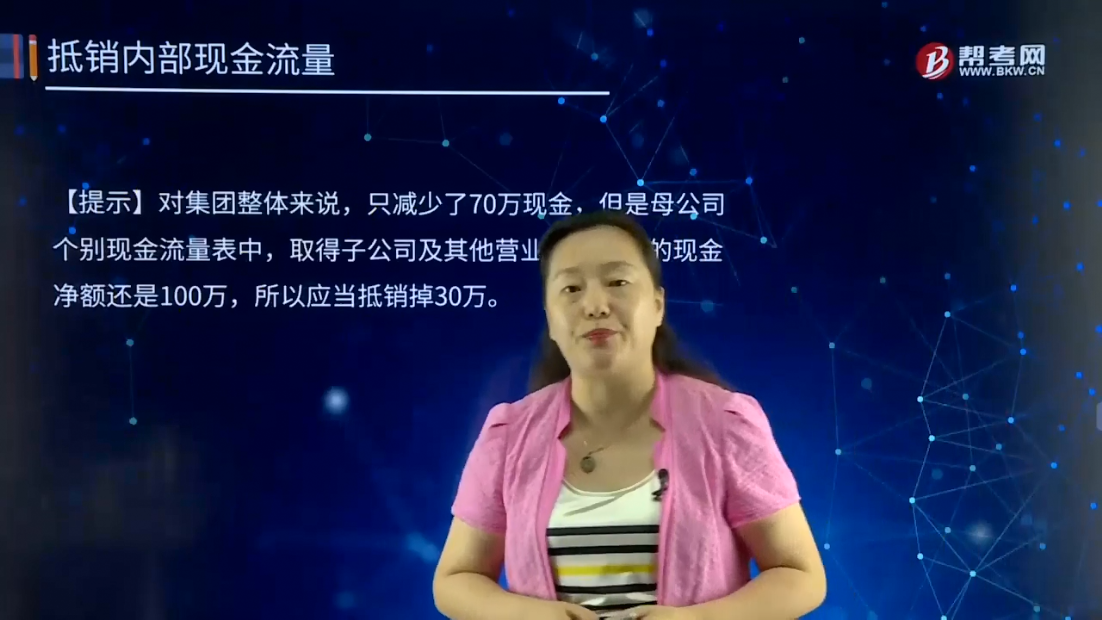

【提示】对集团整体来说,只减少了70万现金,但是母公司个别现金流量表中,取得子公司及其他营业单位支付的现金净额还是100万,所以应当抵销掉30万。

2.如果子公司持有的现金大于母公司支付的现金对价

【例】母公司以20万元现金和80万元非现金资产购买子公司股权,子公司账面持有现金30万元。

母子合并数-20+30=10。

借:取得子公司及其他营业单位支付的现金净额 20

收到其他与投资活动有关的现金 10

贷:年初现金及现金等价物余额 30

【提示】对集团整体来说,不但没有减少现金,而且还增加了现金10万,但是母公司个别现金流量表中,取得子公司及其他营业单位支付的现金净额还是20万元,所以应当抵销掉。

154

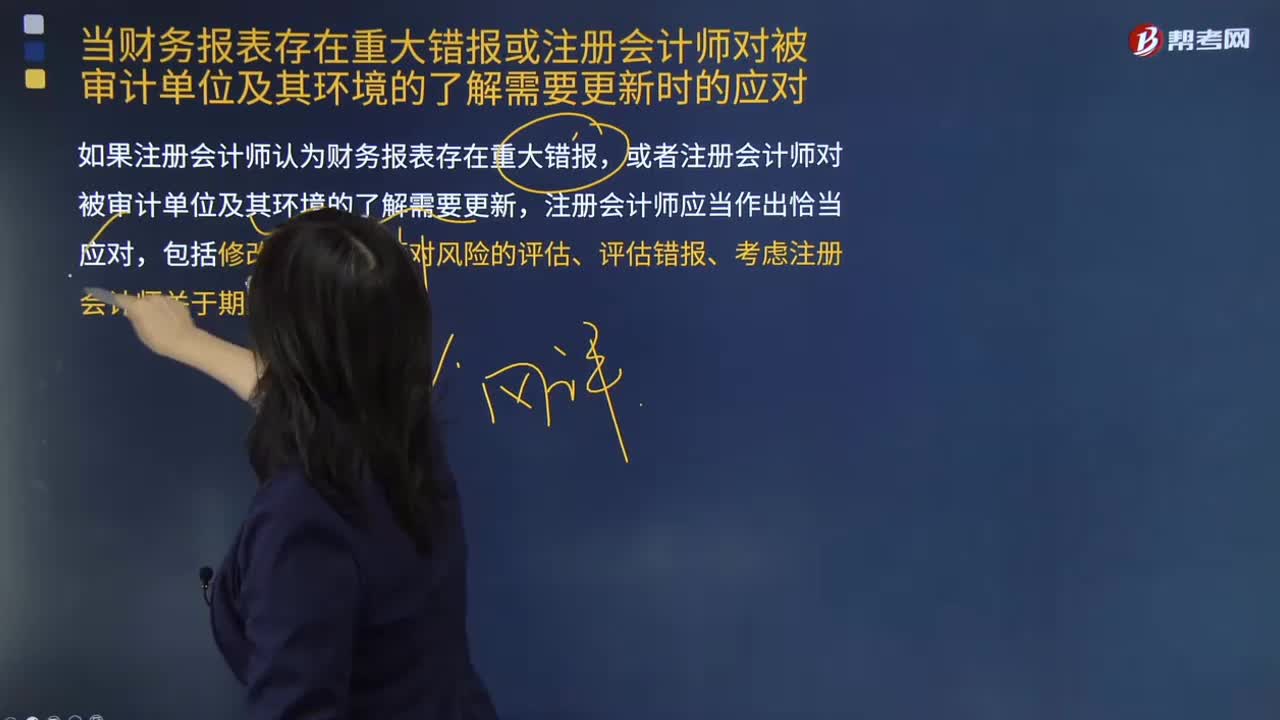

154当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?:当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?如果注册会计师认为财务报表存在重大错报,或者注册会计师对被审计单位及其环境的了解需要更新,包括修改注册会计师对风险的评估、评估错报、考虑注册会计师关于期后事项的责任。A.被审计单位没有披露关键管理人员薪酬。B.信息系统缺陷导致的应收账款、存货等多个财务报表项目的错报。

159

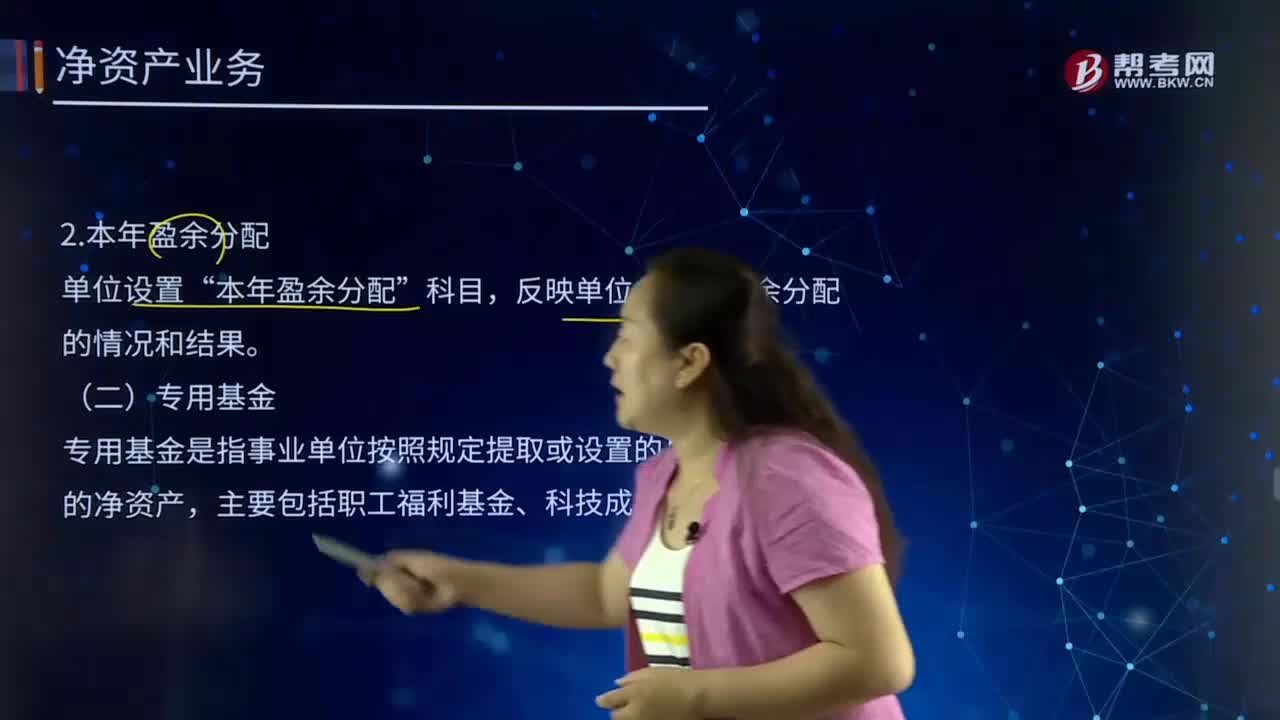

159单位财务会计中净资产的来源主要包括什么?:单位财务会计中净资产的来源主要包括累计实现的盈余和无偿调拨的净资产。本期盈余反映单位本期各项收入、费用相抵后的余额”专用基金是指事业单位按照规定提取或设置的具有专门用途的净资产“事业单位根据有关规定从预算收入中提取专用基金并计人费用的“一般按照预算会计下基于预算收入计算提取的金额”单位根据有关规定设置的其他专用基金(如留本基金)“同时在预算会计中借记”

109

109合并财务报表中该如何处置子公司及其他营业单位收到的现金净额?:合并财务报表中该如何处置子公司及其他营业单位收到的现金净额?1.如果子公司在丧失控制权日持有的现金(30)小于母公司收到对价中以现金100)收到的部分:年初现金及现金等价物余额(子公司持有的现金数30):处置子公司及其他营业单位收到的现金净额 30,【提示】对集团整体来说只增加了现金70万,因为母公司个别现金流量表中。2.如果子公司持有的现金(80)大于母公司收到的现金对价(20):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料