下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业外收支的会计处理的主要内容是什么?

营业外收支是指企业发生的与其生产经营活动无直接关系的各项收入和各项支出。

新增资产处置收益行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

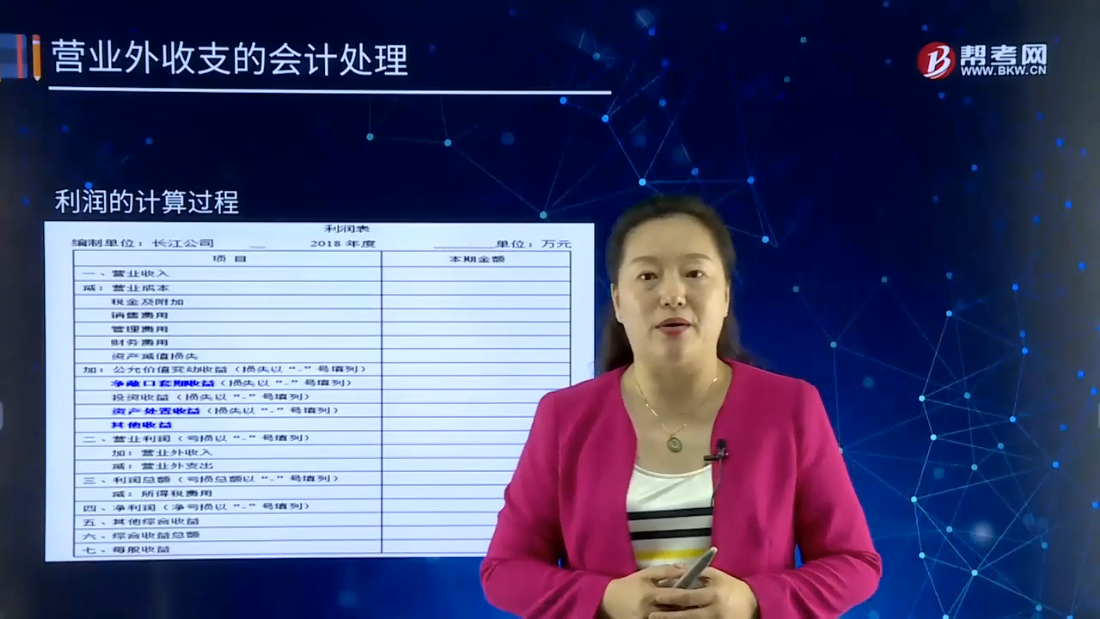

利润的计算过程:

“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

下面我们以注册会计师资格考试的五道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助

【例题•单选题】甲公司为啤酒生产企业,为答谢长年经销其产品的代理商,经董事会批准,2×16年为过去3年达到一定销量的代理商每家免费配备一台冰箱。按照甲公司与代理商的约定。冰箱的所有权归甲公司,在预计使用寿命内免费提供给代理商使用。甲公司不会收回,亦不会转作他用。甲公司共向代理商提供冰箱500台,每台价值1万元,冰箱的预计使用寿命为5年,预计净残值为零。甲公司对本公司使用的同类固定资产采用年限平均法计提折旧。

不考虑其他因素,下列各项关于甲公司免费提供给代理商使用冰箱会计处理的表述中,正确的是( )。(2017年)

A.将冰箱的购置成本为2×16年销售费用计入当期利润表

B.因无法控制冰箱的实物及其使用,将冰箱的购置成本确认为无形资产并分5年摊销

C.将冰箱的购置成本作为过去3年的销售费用,追溯调整以年度损益

D.作为本公司固定资产,按照年限平均法在预计使用年限内分期计提折旧

【答案】A

【解析】甲公司将冰箱在预计使用寿命内免费提供给代理商使用,且不改变用途,虽然该冰箱所有权归甲公司所有但实质上属于为过去销售提供的商家奖励,并不能为企业带来未来的经济利益流入,从实质重于形式角度,甲公司不应当作为资产核算,而是在发生当期计入销售费用。

【例题•多选题】下列交易或事项中,不应计入营业外收入的是( )(2012年)

A.转让原材料取得的收入

B.转让无形资产所有权取得的收入

C.转让固定资产取得的净收入

D.债务重组中用于偿债的固定资产公允价值高于账面价值的差额

【答案】ABCD

【例题•单选题】下列关于费用的表述中,不正确的是( )(2012年)

A.费用导致企业所有者权益减少

B.费用是企业经济利益的总流出

C.费用是企业日常活动中形成的

D.费用如果不能可靠计量则不能予以确认

【答案】B

【解析】费用是与“向股东分配利润无关”的企业经济利益的总流出,B选项错误。

【例题•多选题】 下列交易事项中,会影响企业当期营业利润的有( )。(2014年)

A.出租无形资产取得租金收入

B.出售无形资产取得出售收益

C.使用寿命有限的管理用无形资产的摊销

D.使用寿命不确定的无形资产计提的减值

【答案】ABCD

【例题•单选题】甲公司2×16年发生以下交易或事项:(1)销售商品确认收入24 000万元,结转成本19 000万元;(2)采用公允价值进行后续计量的投资性房地产取得出租收入2 800万元。2×16年公允价值变动收益1 000万元;(3)报废固定资产损失600万元;(4)因持有以公允价值计量且其变动计入其他综合收益的金融资产确认其他综合收益800万元;(5)确认商誉减值损失2 000万元,不考虑其他因素,甲2×16年营业利润是( )。(2017年改)

A.5 200万元

B.8 200万元

C.6 200万元

D.6 800万元

【答案】D

【解析】营业利润=事项(1)商品销售收入24 000-结转销售成本19 000+事项(2)租金收入2 800+公允价值变动收益1 000-事项(5)资产减值损失2 000=6 800(万元)。

72

72税务会计的主要内容是什么?:税务会计的主要内容是什么?税务会计的工作内容主要包括经营收入的确认、成本费用的计算、经营成果的确定、税额的计算、税款解缴、罚金缴纳和税收减免等业务的会计处理。税务会计的原则:即依照税法进行会计处理;确保税收收入原则,即以保证国家税款收入为第一要务;税法中的程序规定优于实体问题的原则,纳税人的纳税义务是实体问题,履行纳税义务的手段为程序规定,税务会计中应遵循程序规定优于实体问题原则。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

35

35什么是会计的主要内容是会计的基础?:什么是会计的主要内容是会计的基础?会计核算是会计的主要内容是会计的基础,会计核算是指以货币为主要计量单位,通过确认、计量、记录和报告等环节,对特定主体的经济活动进行记账、算账和报账,为相关会计信息使用者提供决策所需的会计信息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料