下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表期末应收账款80万元

B、利润表本期资产减值损失25万元

C、资产负债表期末固定资产750万元

D、利润表本期公允价值变动收益100万元

E、资产负债表期末存货30万元

541

541如何调整财务报表相关项目的数字?:(1)资产负债表日(报告年度)编制的财务报表相关项目的期末数(资产负债表)或本年发生数(利润表)。【提示2】凡是涉及货币资金的不调整报告年度的资产负债表货币资金项目和现金流量表正表各项目数组。【解读3】是否调整报告年度的报表金额,不调整报告年度的报表金额,应不涉及损益以及利润分配的事项直接调整相关科目。根据调整事项发生的时间在所得税汇算清缴前还是后来判断。

30

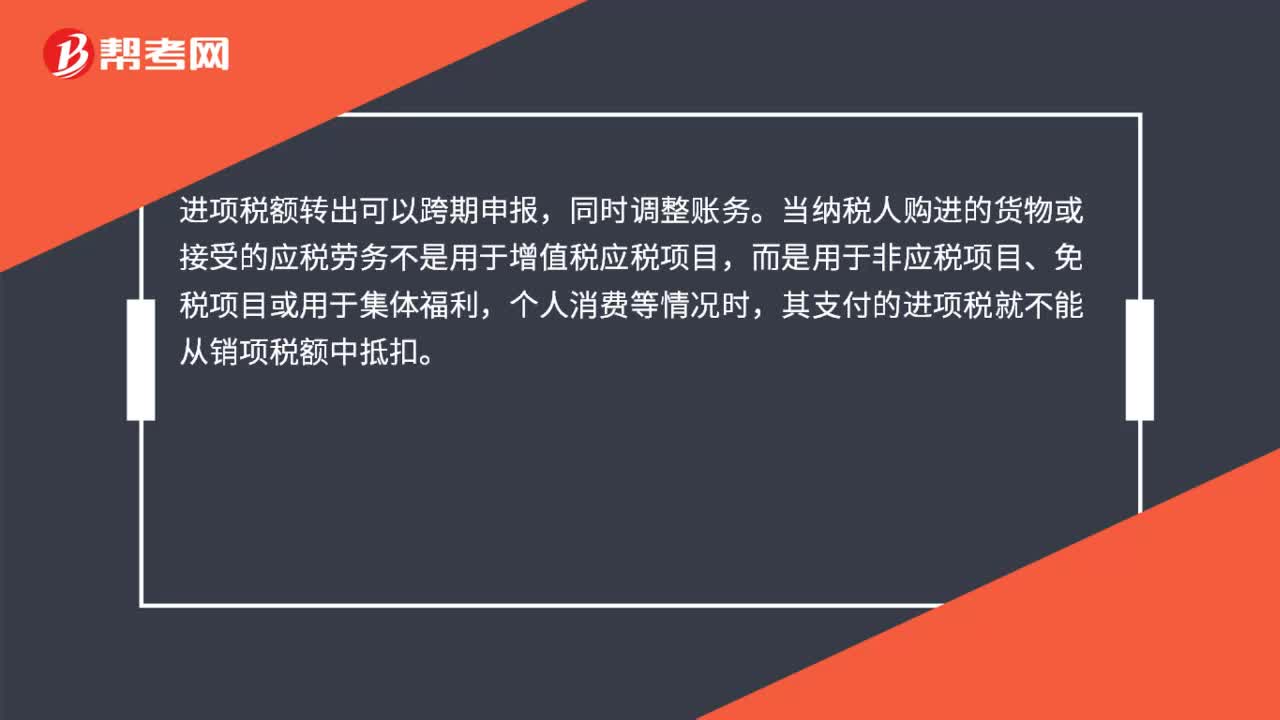

30进项税额转出可以跨期申报吗?:进项税额转出可以跨期申报,同时调整账务。当纳税人购进的货物或接受的应税劳务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利,个人消费等情况时,其支付的进项税就不能从销项税额中抵扣。

507

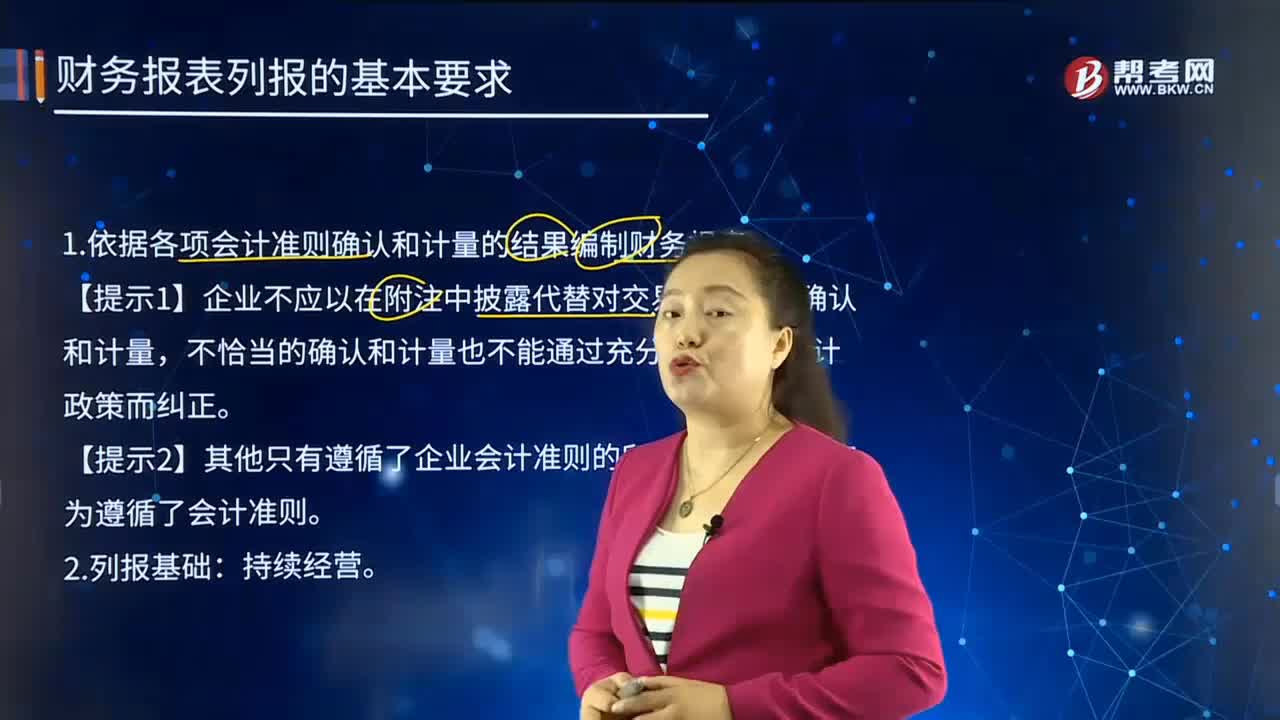

507财务报表列报的基本要求是什么?:财务报表是反映企业或预算单位一定时期资金、利润状况的会计报表。财务报表项目的列报应当在各个会计期间保持一致,(1)会计准则要求改变财务报表项目的列报。5.依据重要性原则单独或汇总列报项目。应当考虑该项目在性质上是否属于企业日常活动、是否显著影响企业的财务状况、经营成果和现金流量等因素。(3)某些项目的重要性程度不足以在资产负债表、利润表、现金流量表或所有者权益变动表中单独列示。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料