下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2×11年1~11月筹建期间发生开办费用, 作为利润表管理费用列示,并按照150万元计量

B、2×11年12月委托A公司代销商品, 作为资产负债表存货列示,并按照80万元计量

D、2×11年甲公司建造固定资产期间发生符合资本化条件的利息费用, 作为资产负债表在建工程列示,并按照90万元计量

449

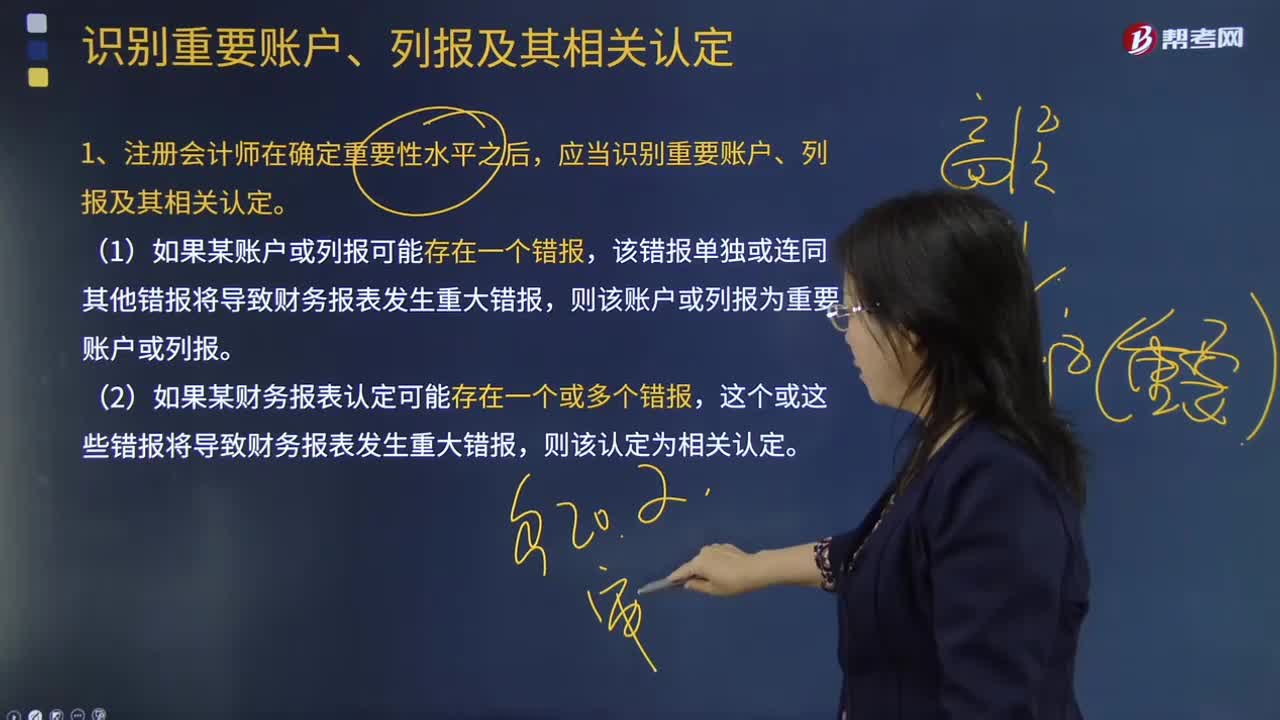

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

46

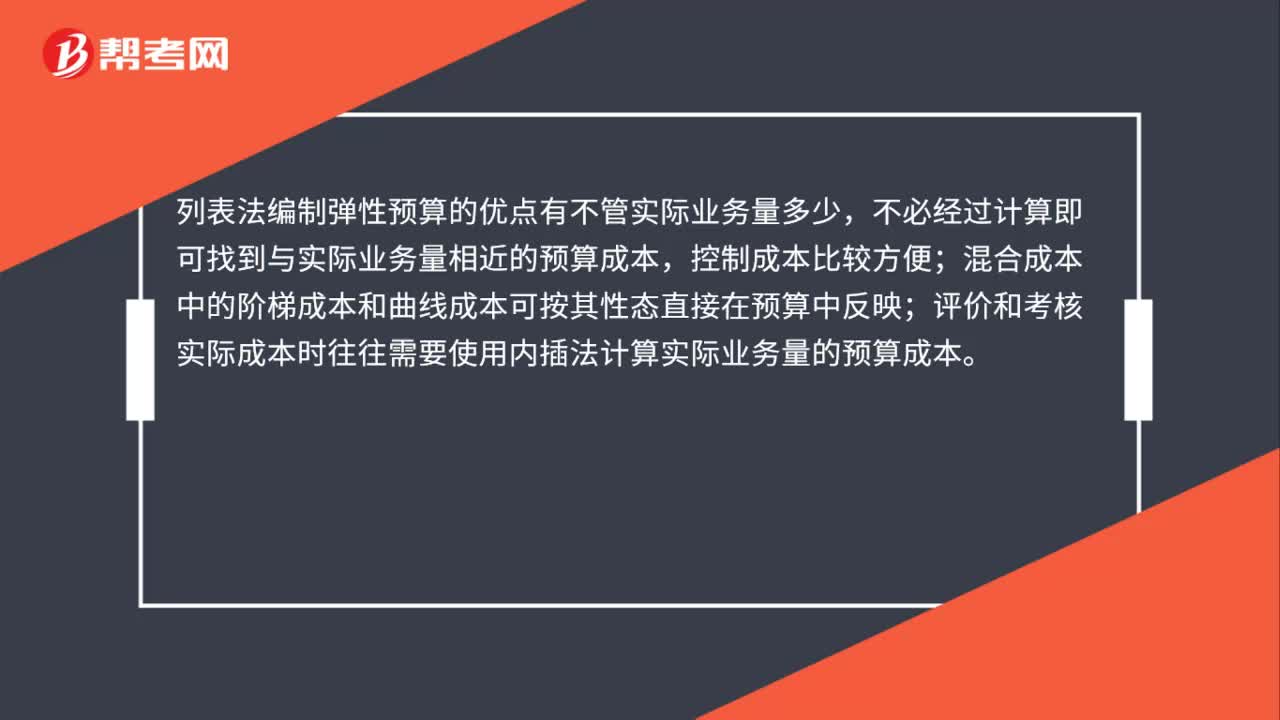

46列表法编制弹性预算的优点有哪些?:列表法编制弹性预算的优点有哪些?列表法编制弹性预算的优点有不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便;混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映;评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本。

45

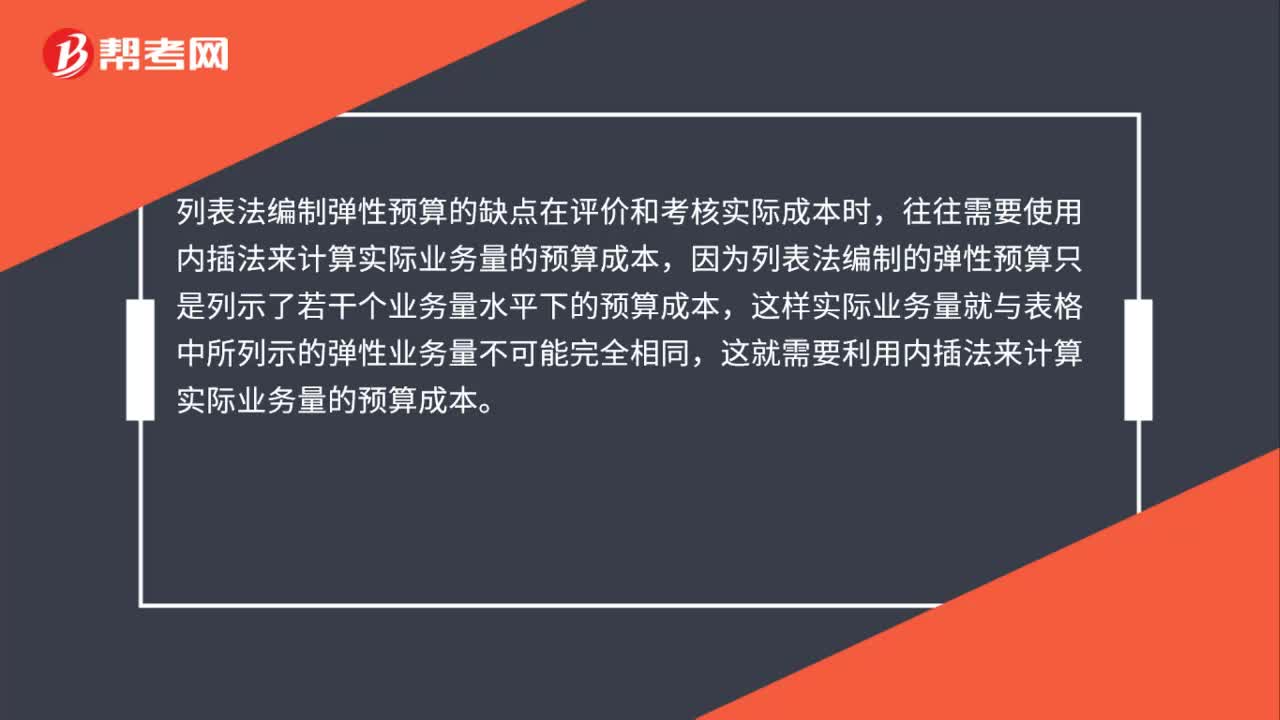

45列表法编制弹性预算的缺点有哪些?:列表法编制弹性预算的缺点有哪些?列表法编制弹性预算的缺点在评价和考核实际成本时,往往需要使用内插法来计算实际业务量的预算成本,因为列表法编制的弹性预算只是列示了若干个业务量水平下的预算成本,这样实际业务量就与表格中所列示的弹性业务量不可能完全相同,这就需要利用内插法来计算实际业务量的预算成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料