下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、一般情况下,在个别财务报表中,当期所得税资产与负债及递延所得税资产及递延所得税负债可以以抵消后的净额列示

449

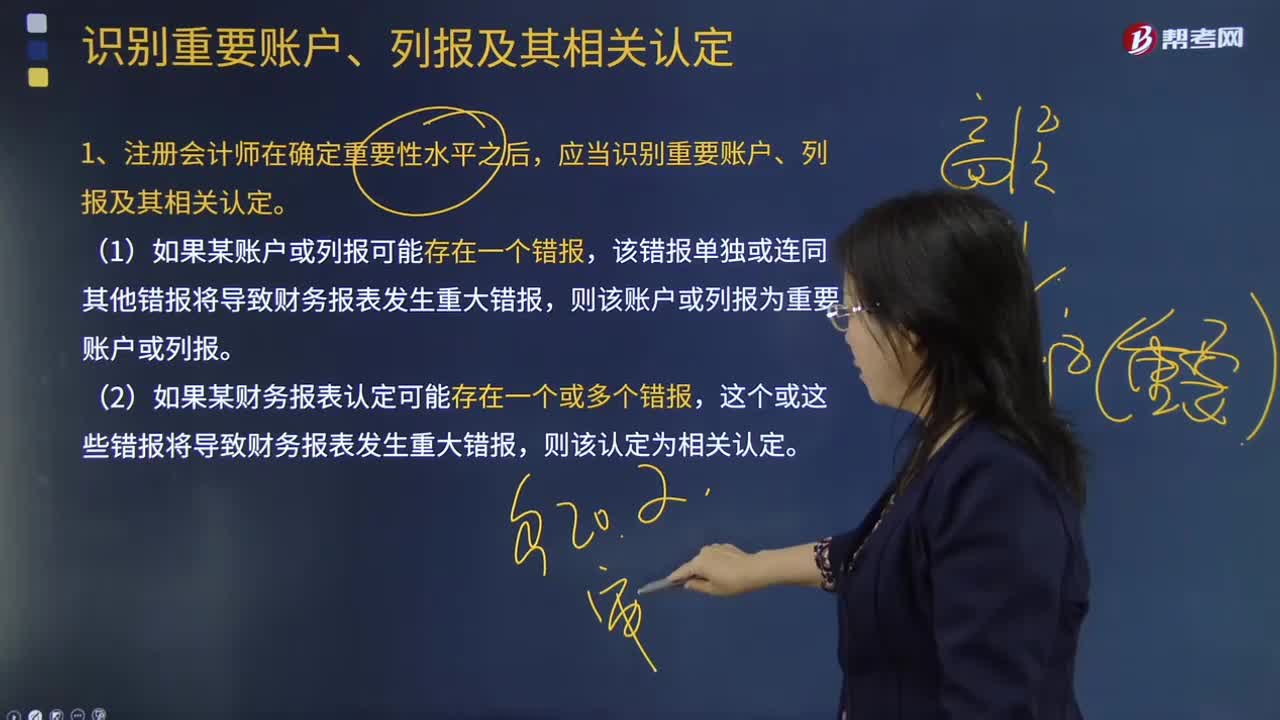

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

652

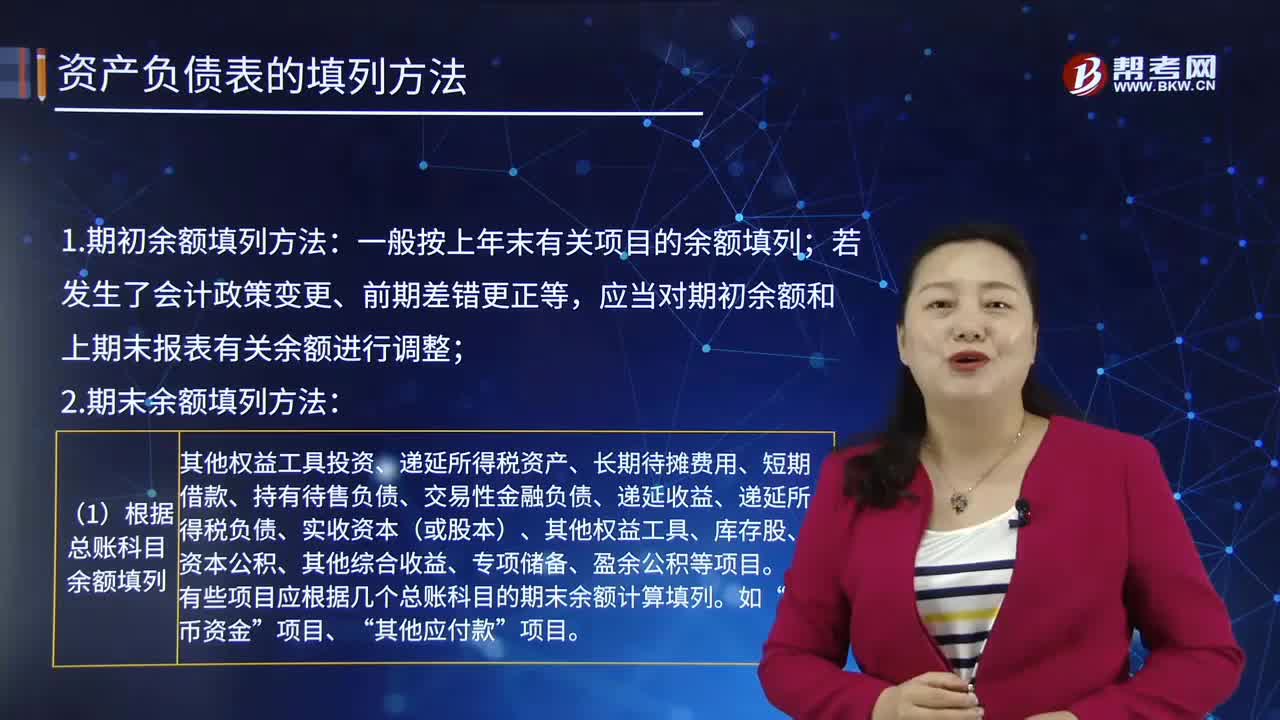

652资产负债表的填列方法是怎样的?:表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,应当对期初余额和上期末报表有关余额进行调整。(2)根据有关明细科目余额计算填列:明细科目余额填列;科目的明细科目余额分析填列,应根据有关非流动资产或负债项目的明细科目余额分析填列;明细科目期末余额填列。(3)根据总账科目和明细科目余额分析计算填列:科目所属的相关明细科目的期末贷方余额合计数填列;

46

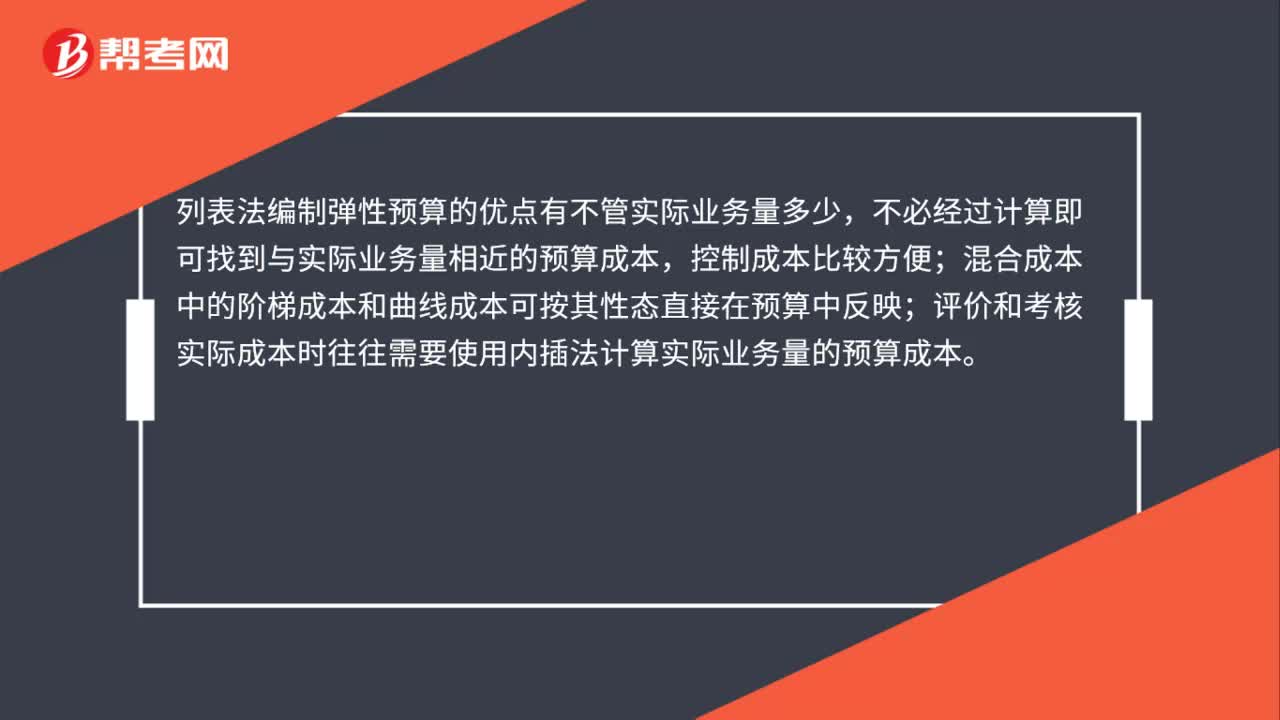

46列表法编制弹性预算的优点有哪些?:列表法编制弹性预算的优点有哪些?列表法编制弹性预算的优点有不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便;混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映;评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料