下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、5倍

53

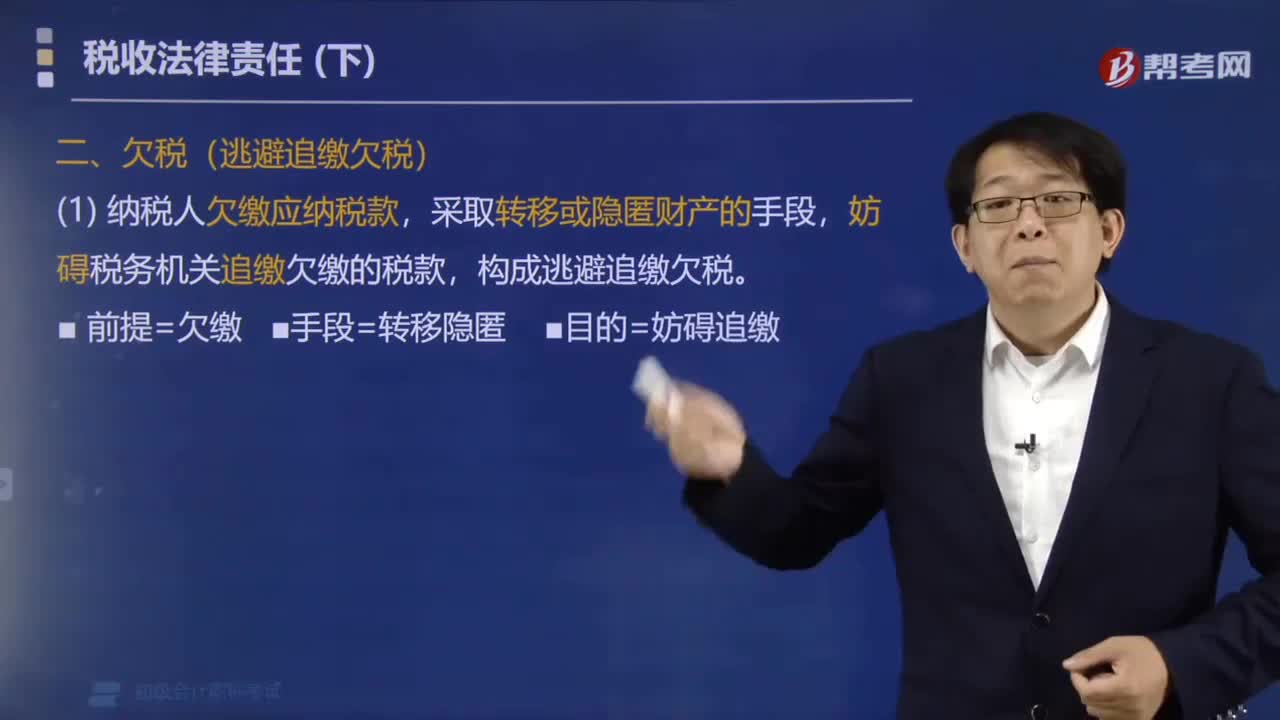

53什么是逃避追缴欠税行为?:什么是逃避追缴欠税行为?逃避追缴欠税行为是指纳税人欠缴应纳税款,妨碍税务机关追缴欠缴的税款,构成逃避追缴欠税。【提示】前提=欠缴手段=转移隐匿目的=妨碍追缴,纳税人逃避追缴欠税的:追缴欠缴的税款、滞纳金。并处欠缴税款50%~5倍的罚款,逃避追缴欠税,【例题·单选题】纳税人采取转移或者隐匿财产的手段。使税务机关无法追缴其所欠缴的税款。B.拖欠税款行为。D.逃避追缴欠税款行为

201

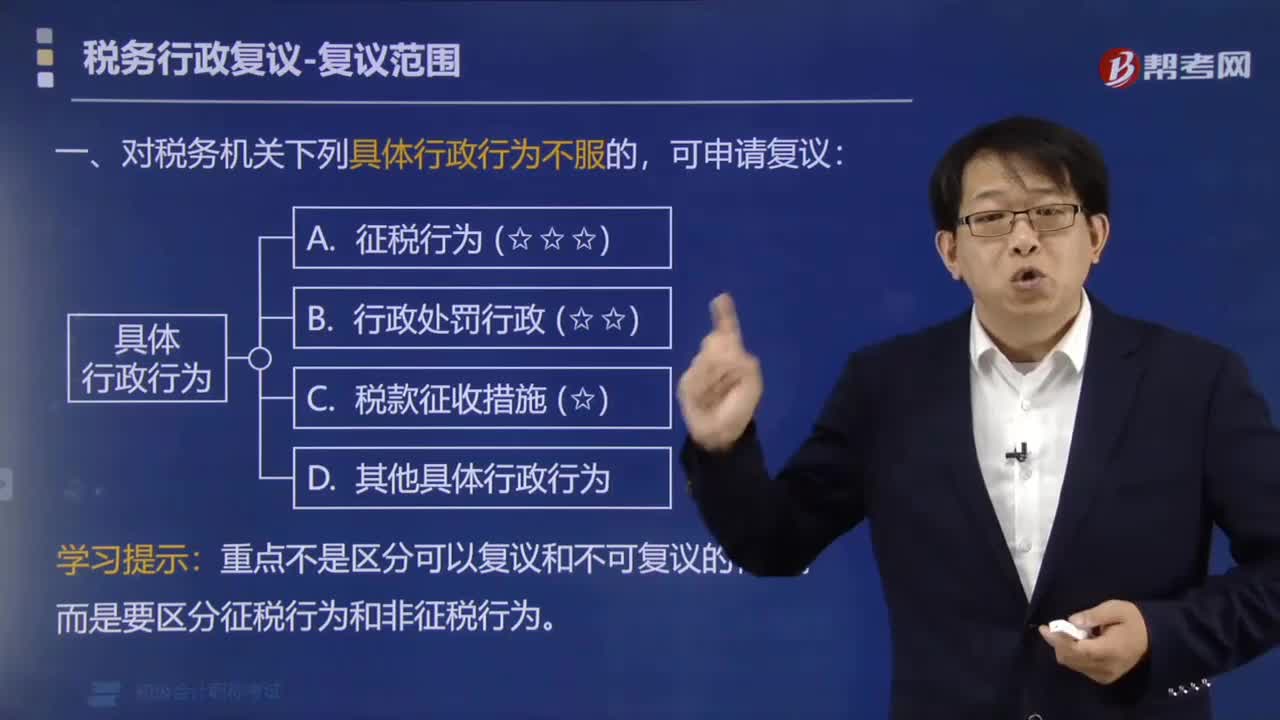

201纳税人可以对税务机关的什么行为提出行政复议?:纳税人可以对税务机关的什么行为提出行政复议?纳税人对税务机关下列具体行政行为不服的,(一)征税行为;(4)代扣代缴、代收代缴、代征行为:纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点、税款征收方式等;(二)行政处罚行为;(三)税款征收措施;(1)不依法确认纳税担保行为。(1)发票管理行为;(2)行政许可、行政审批行为:

90

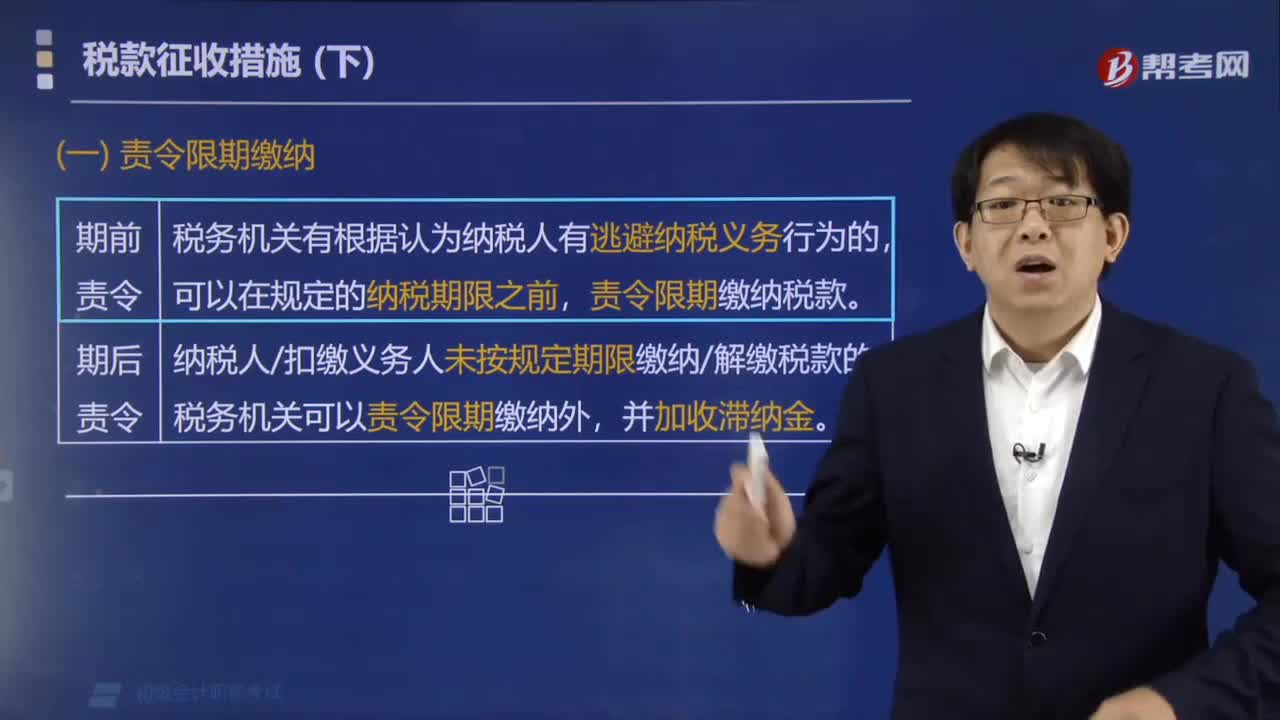

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料