下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10%

295

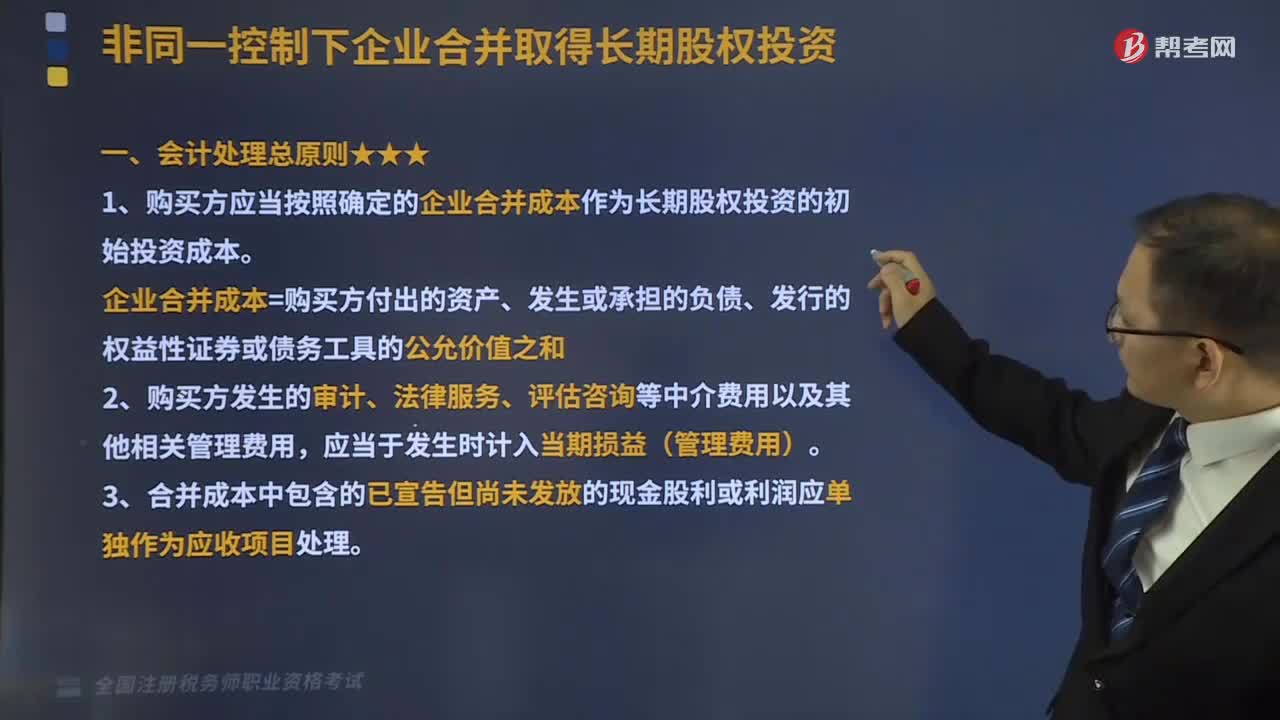

295非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

444

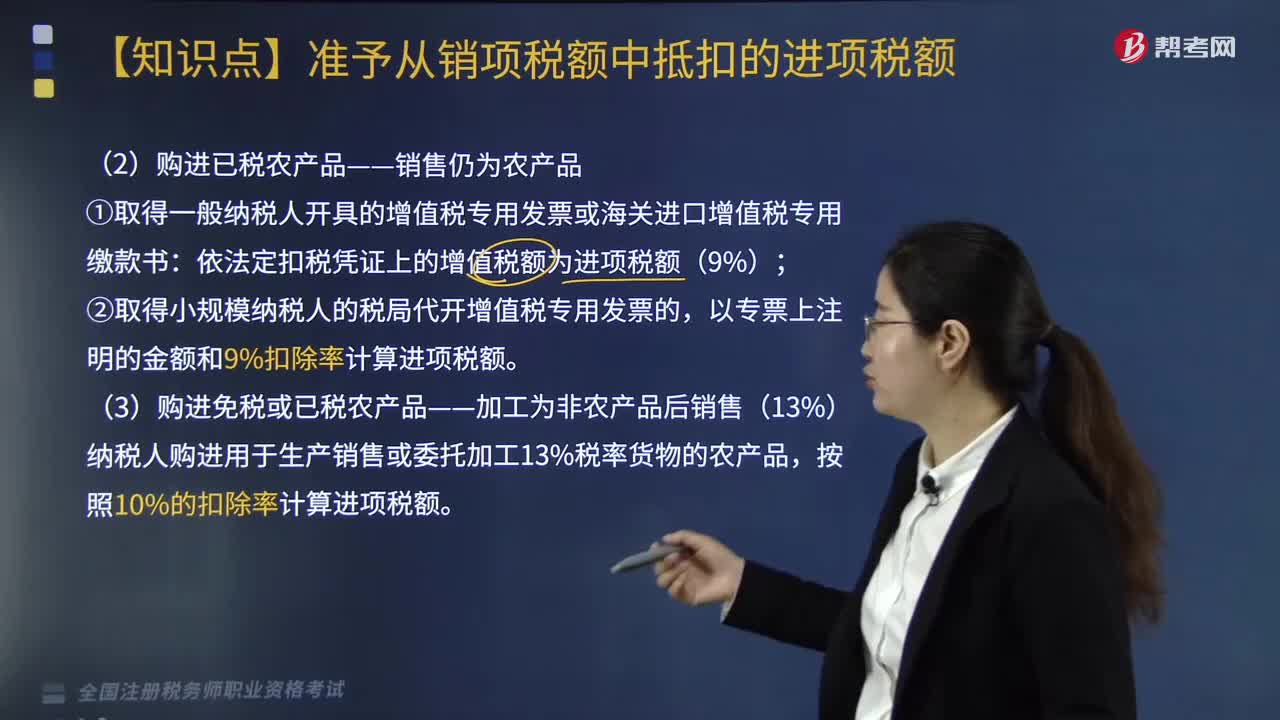

444购进已税农产品如何计算销项税额?:购进已税农产品如何计算销项税额?1.取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书:依法定扣税凭证上的增值税额为进项税额(9%)。纳税人购进用于生产销售或委托加工13%税率货物的农产品。纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。纳税人购进农产品抵扣进项税额总结,【教材例题2-3】某生产企业为增值税一般纳税人。

190

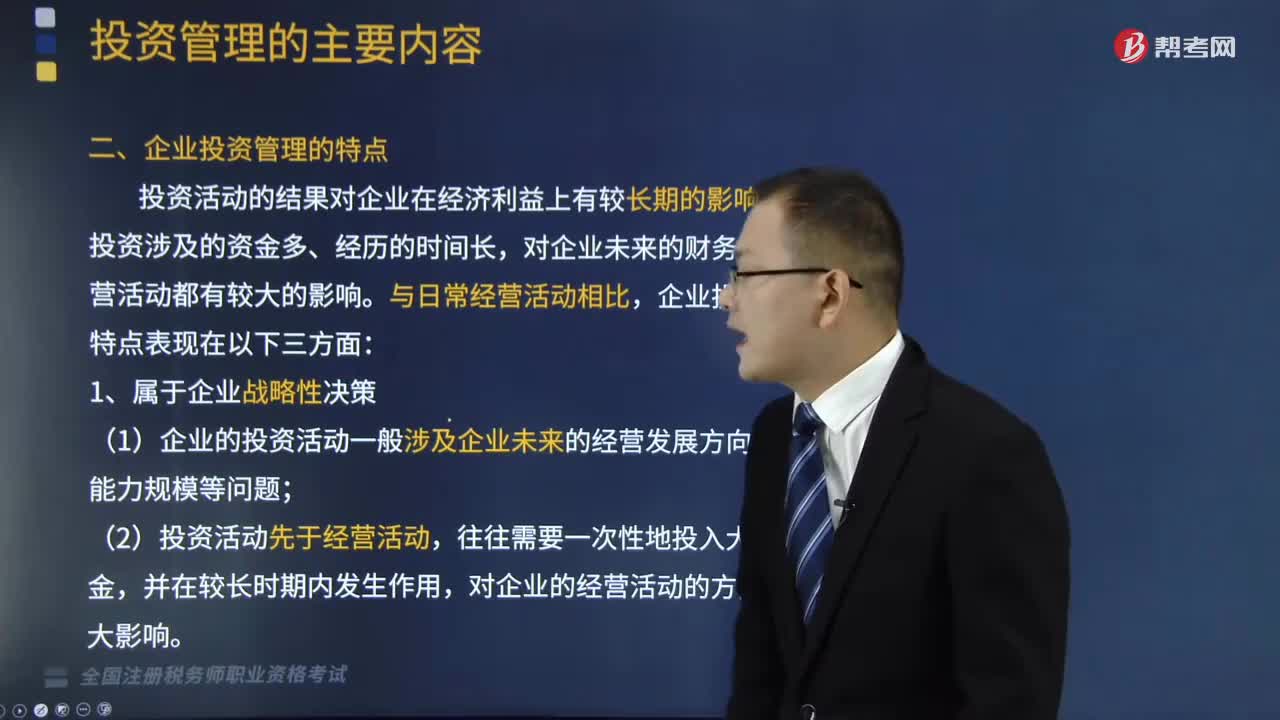

190企业投资管理的特点有哪些?:企业投资管理的特点有哪些?投资活动的结果对企业在经济利益上有较长期的影响。企业投资涉及的资金多、经历的时间长,对企业未来的财务状况和经营活动都有较大的影响。(1)企业的投资活动一般涉及企业未来的经营发展方向、生产能力规模等问题,对企业的经营活动的方向产生重大影响,投资活动属于非重复性特定的经济活动,也影响投资标的物的资产价值。企业投资管理决策时,要充分考虑投资项目的时间价值和风险价值。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料