下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

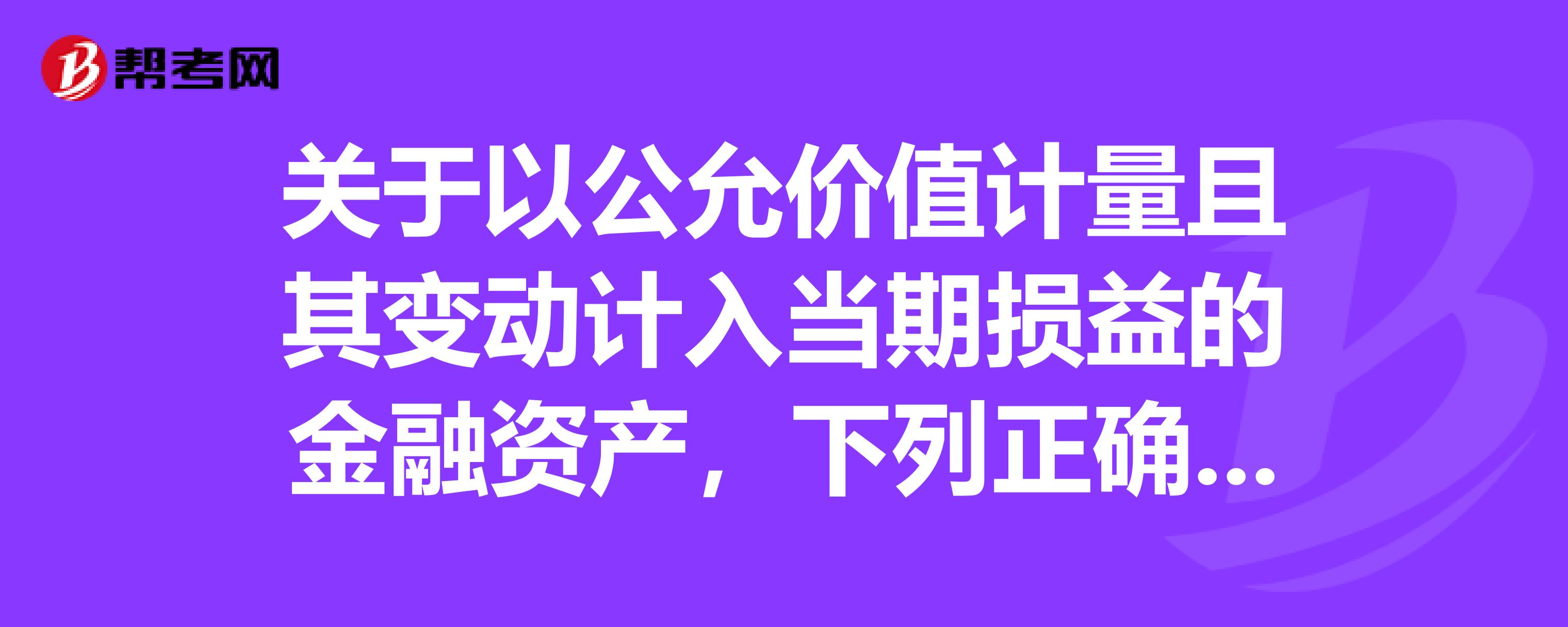

A、支付的价款中包含已宣告但尚未发放的现金股利或债券利息,应当单独确认为应收项目

C、企业在持有该金融资产期间取得的利息或现金股利,应当确认为投资收益

D、资产负债表日,企业应将该金融资产的公允价值变动计入当期损益

502

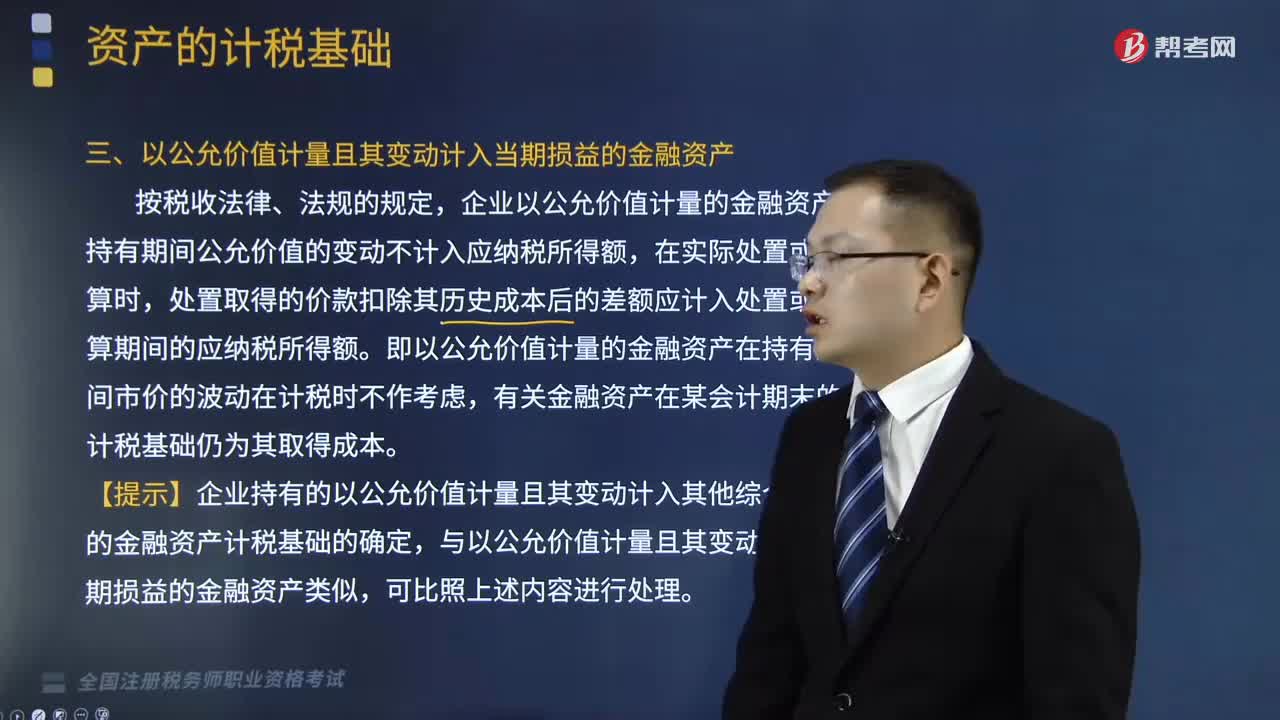

502以公允价值计量且其变动计入当期损益的金融资产有哪些?:以公允价值计量且其变动计入当期损益的金融资产有哪些?

31

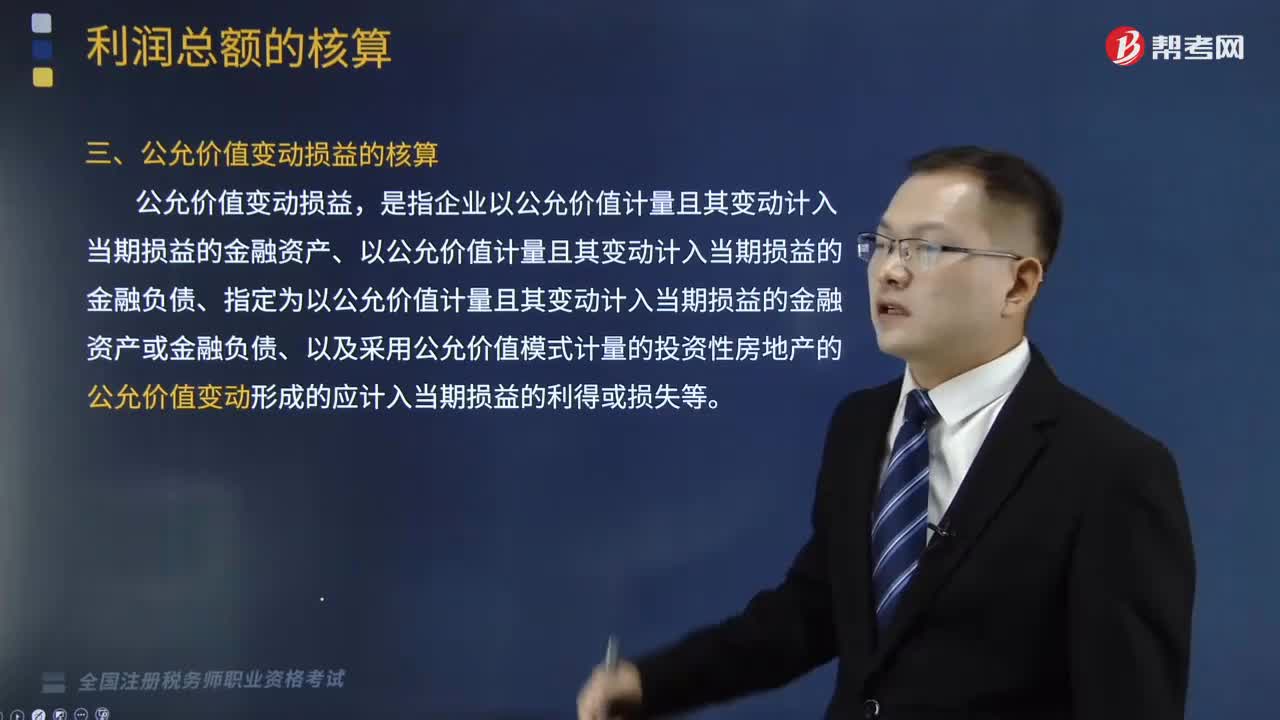

31应该怎样核算公允价值变动损益?:应该怎样核算公允价值变动损益?

341

341套期会计方法的公允价值套期是指什么?:套期会计方法的公允价值套期是指什么?是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。或上述项目组成部分的公允价值变动风险敞口进行的套期,该公允价值变动源于特定风险。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料