下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进行成本效益分析

考虑价格的波动应在一定的范围内,以防被税务机关调整而增加税负

纳税人可以运用多种方法进行全方位、系统的筹划安排

54

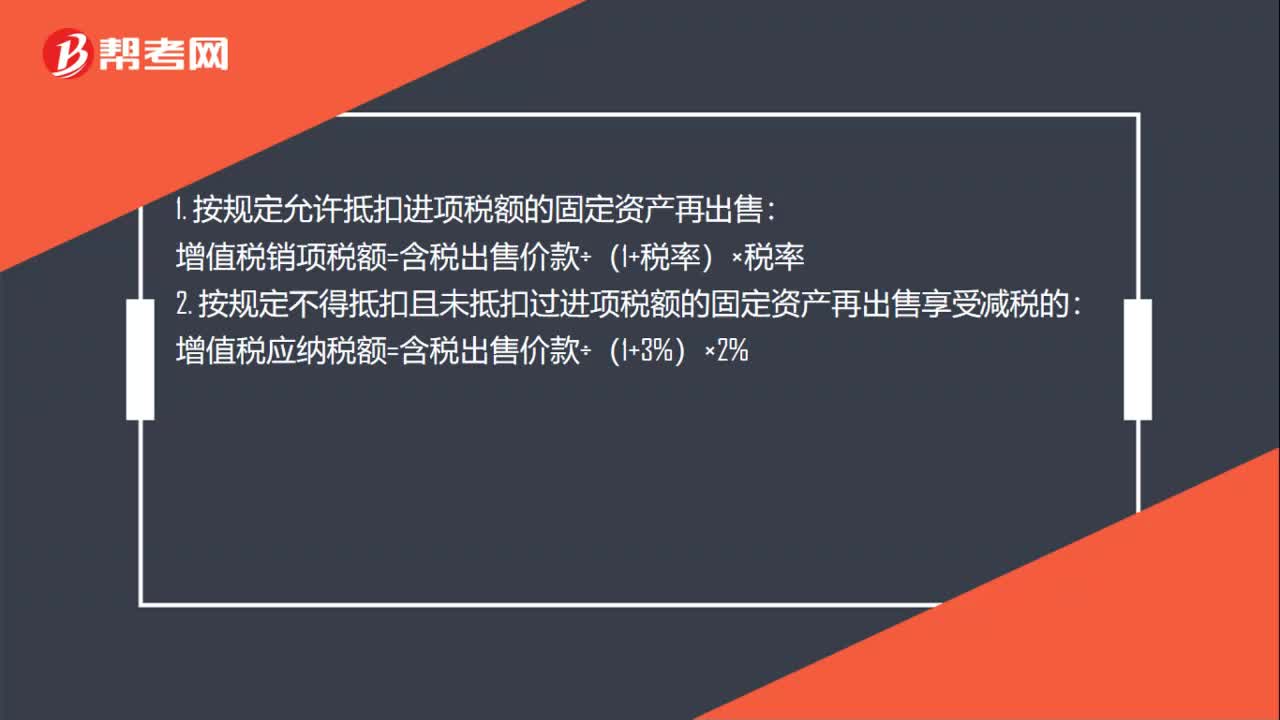

54固定资产转让怎么交税?:固定资产转让怎么交税?固定资产转让需要缴纳增值税,一般纳税人销售自己使用过的固定资产分为允许抵扣进项税额的固定资产和不得抵扣且未抵扣进项税额的固定资产两种,涉及的增值税税务处理也有差异,在实际业务中进行税务处理时应加以区分。1. 按规定允许抵扣进项税额的固定资产再出售:增值税销项税额=含税出售价款÷(1+税率)×税率:2. 按规定不得抵扣且未抵扣过进项税额的固定资产再出售享受减税的

241

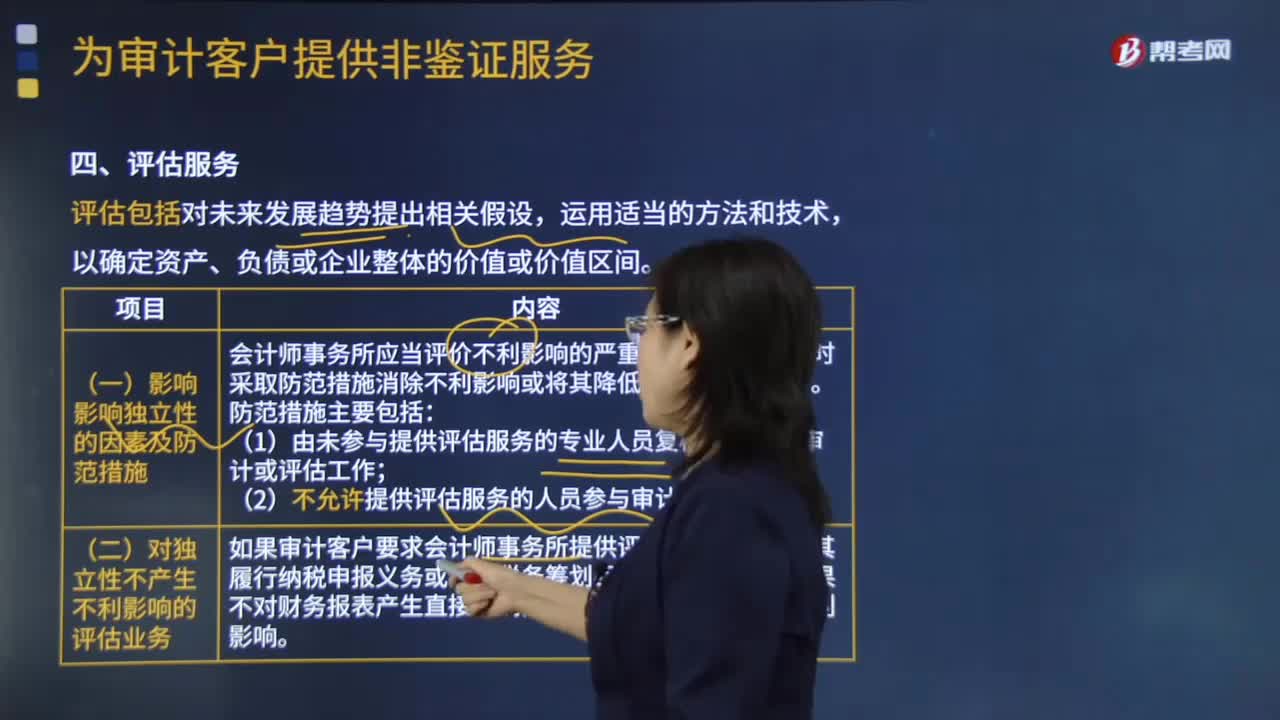

241会计师事务所进行评估服务和税务服务时有哪些不利影响?:会计师事务所进行评估服务和税务服务时有哪些不利影响?(1)由未参与提供评估服务的专业人员复核已执行的审计或评估工作,(2)不允许提供评估服务的人员参与审计业务,如果评估服务对被审计财务报表具有重大影响,如果评估结果单独或累积起来对被审计财务报表具有重大影响。会计师事务所提供此类服务通常不对独立性产生不利影响。以用于编制对被审计财务报表具有重大影响的会计分录。

204

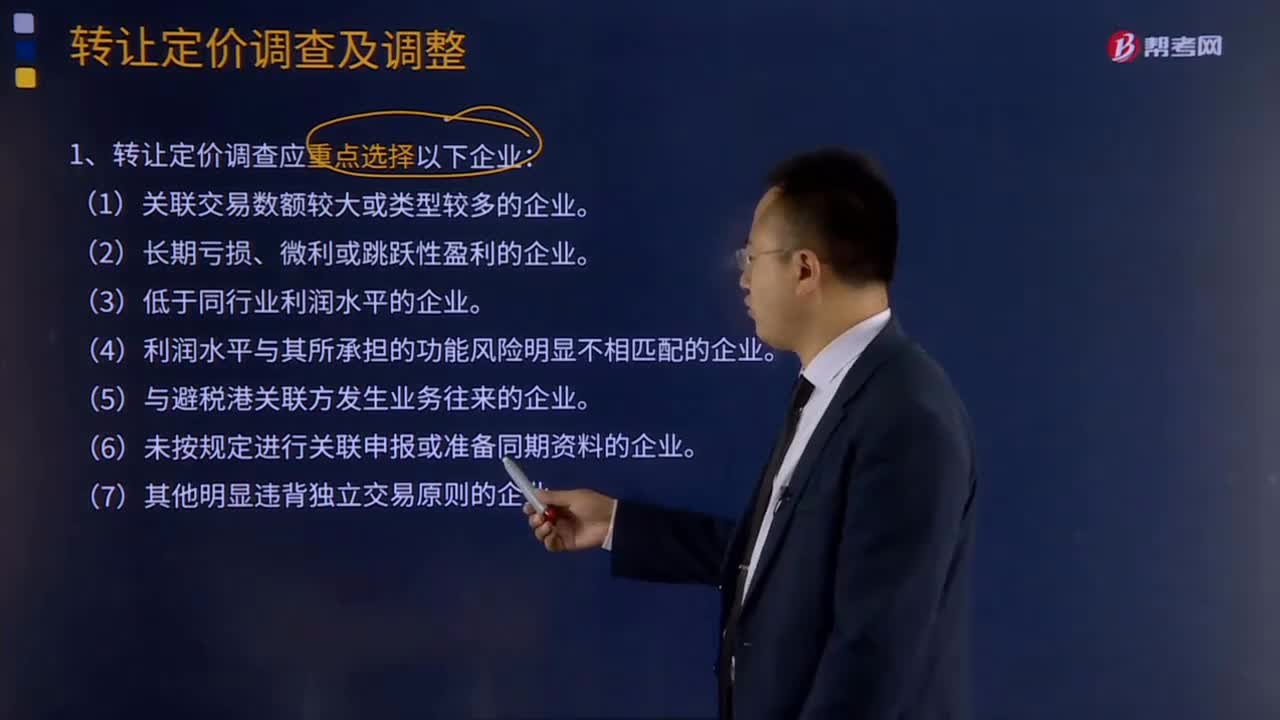

204转让定价的调查及调整分别是什么?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。1、转让定价调查应重点选择以下企业:原则上不做转让定价调查、调整。3、税务机关应选用规定的转让定价方法分析、评估企业关联交易是否符合独立交易原则,4、税务机关分析、评估企业关联交易时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料