下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

实质课税原则

74

74什么是其他通过税金及附加核算?:什么是其他通过税金及附加核算?核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。应交税费——应交房产税,——应交车船税”——应交矿产资源补偿费,——应交环保税“——应交水资源税”——应交教育费附加,——应交地方教育附加“银行存款(印花税)”

158

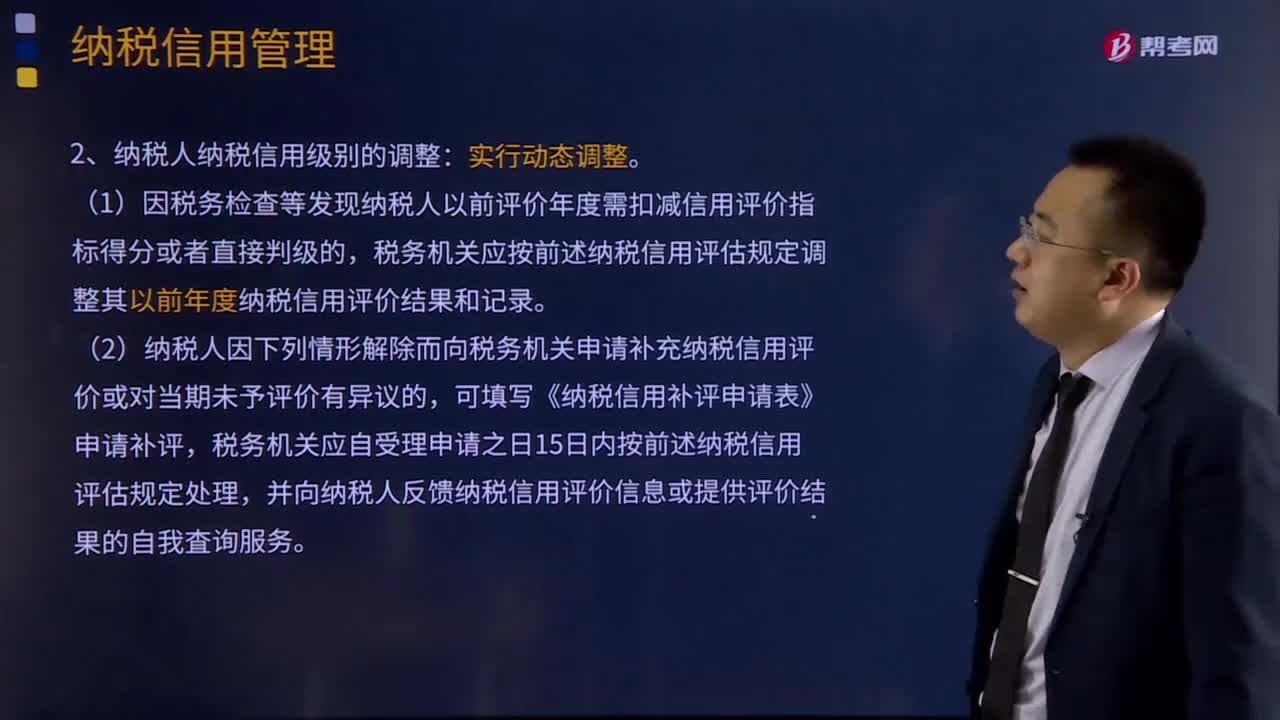

158纳税信用评估结果如何确定和发布?:(1)税务机关每年4月确定上一年度纳税信用评价结果,作出评价的税务机关应按前述纳税信用评估规定进行复核。主管税务机关发现纳税人在评价年度存在动态调整情形的,(1)因税务检查等发现纳税人以前评价年度需扣减信用评价指标得分或者直接判级的,税务机关应按前述纳税信用评估规定调整其以前年度纳税信用评价结果和记录。(2)纳税人因下列情形解除而向税务机关申请补充纳税信用评价或对当期未予评价有异议的。

326

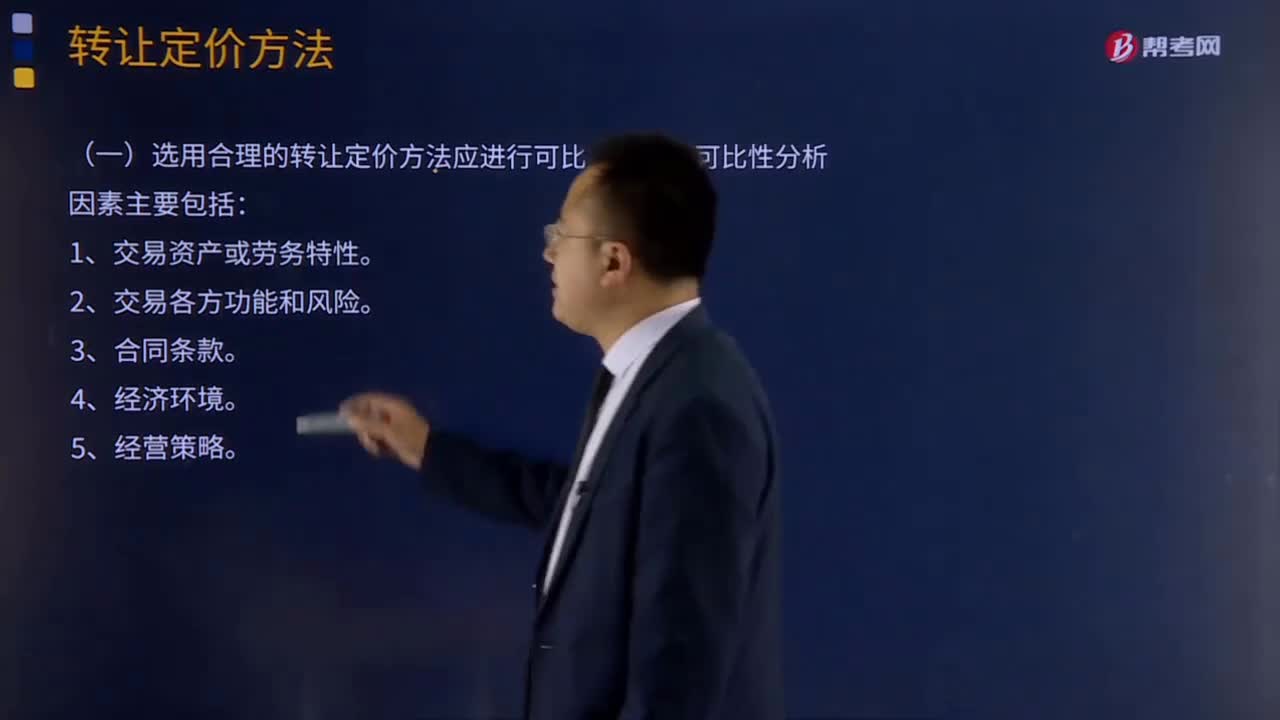

326什么是转让定价方法?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。(一)选用合理的转让定价方法应进行可比性分析。关联交易应就该差异对毛利率的影响进行合理调整。公平成交价格=再销售给非关联方的价格×(1-可比非关联交易毛利率),关联交易应就该差异对成本加成率的影响进行合理调整。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料