下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、城市维护建设税按减免后实际缴纳的“两税”税额计征

C、对于因减免税而需进行“两税”退库的,城市维护建设税也可同时退库

88

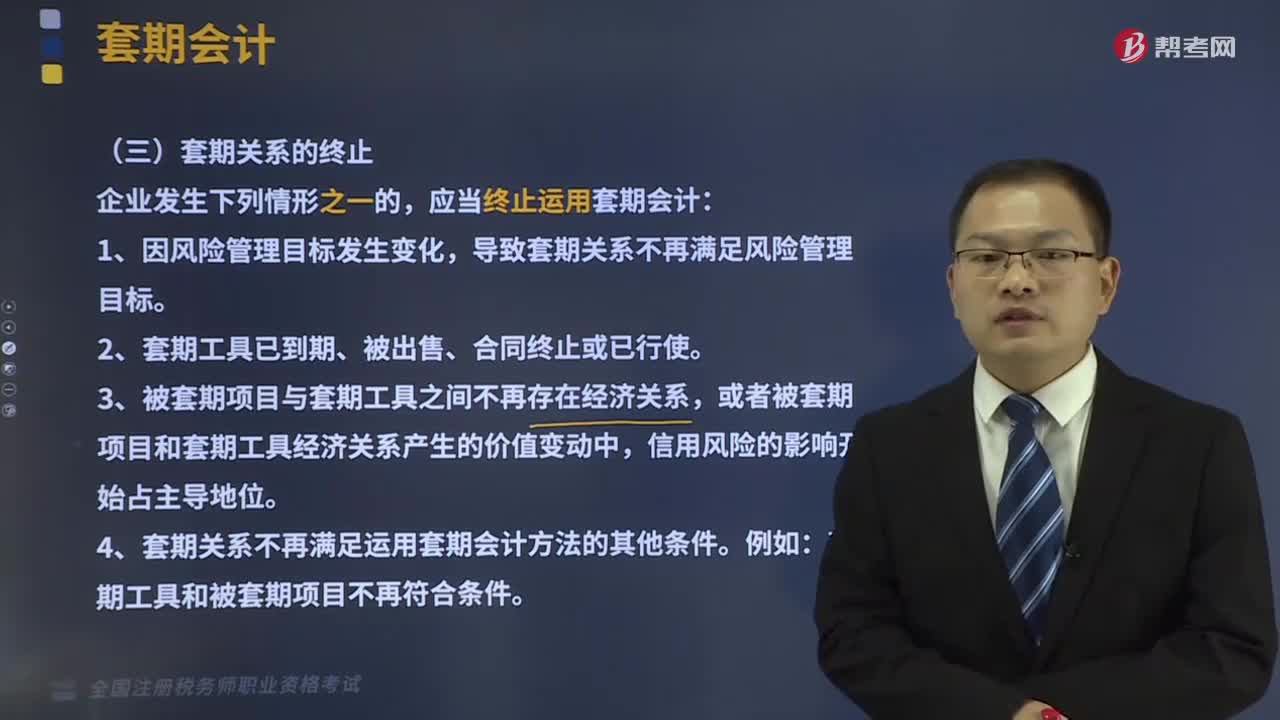

88套期关系应该在什么情况下终止?:套期关系应该在什么情况下终止?套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,2、套期工具已到期、被出售、合同终止或已行使。3、被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4、套期关系不再满足运用套期会计方法的其他条件。套期工具和被套期项目不再符合条件。导致套期关系不再满足风险管理目标。

118

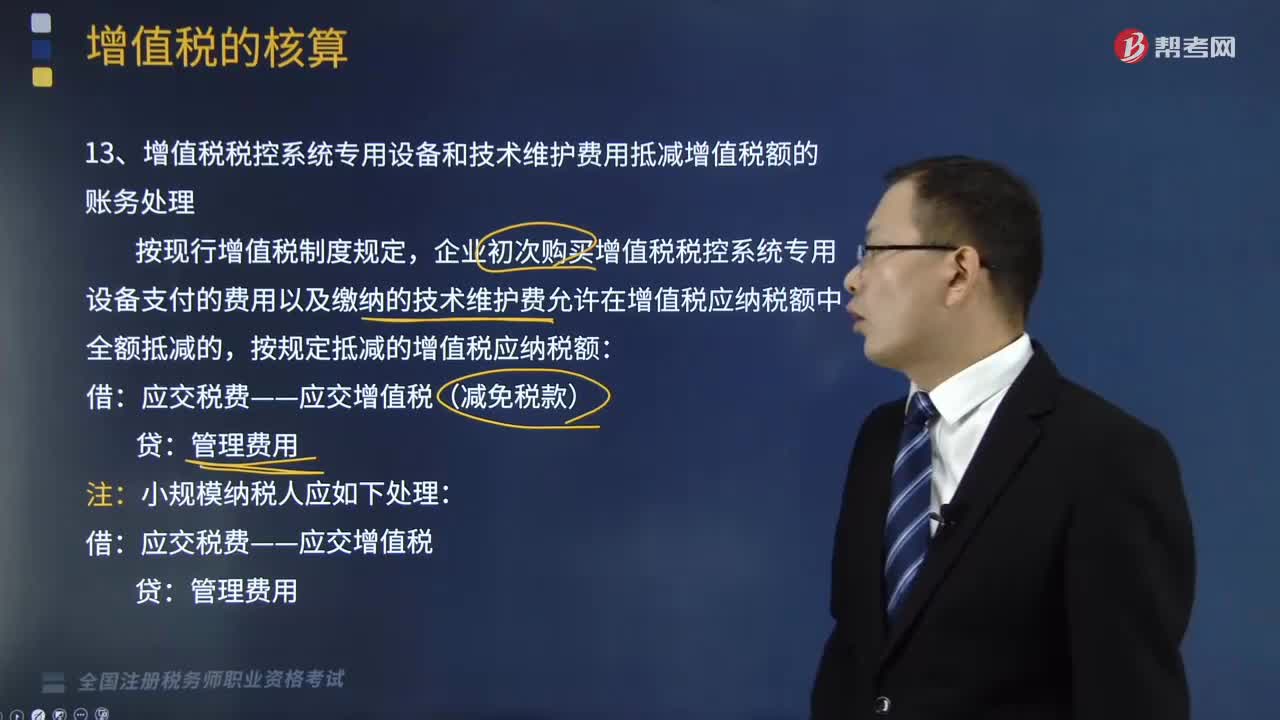

118增值税税控系统专用设备和技术维护费用抵减增值税额的账务怎样处理?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的:按规定抵减的增值税应纳税额:应交税费——应交增值税(减免税款):2.小微企业免征増值税的会计处理规定:应当按照税法的规定计算应缴增值税。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料