下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

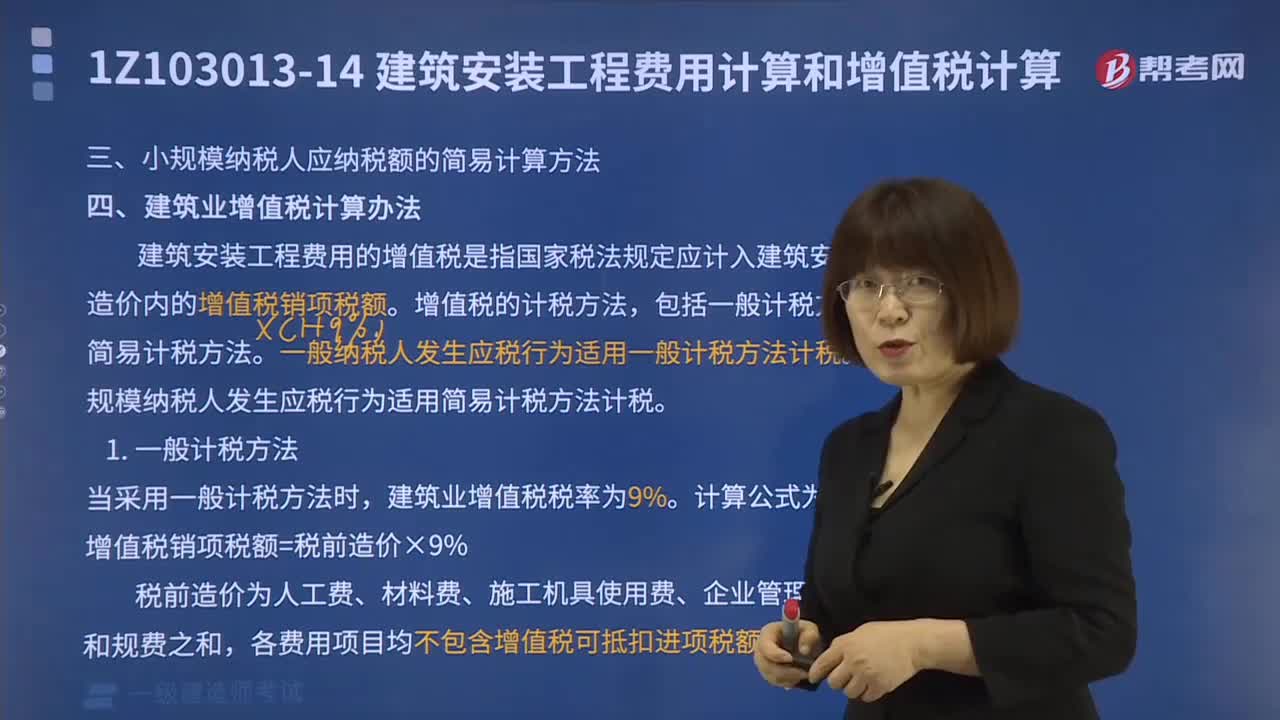

企业增值税应纳税额是如何计算的?

一般纳税人:应交增值税=销项税额-进项税额;

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

小规模纳税人:应纳税额=销售额×征收率

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。

适用一般计税方法:预征率2%;

适用简易计税方法:预征率3%。

156

156建筑业增值税计算有哪些办法?:建筑业增值税计算有哪些办法?

84

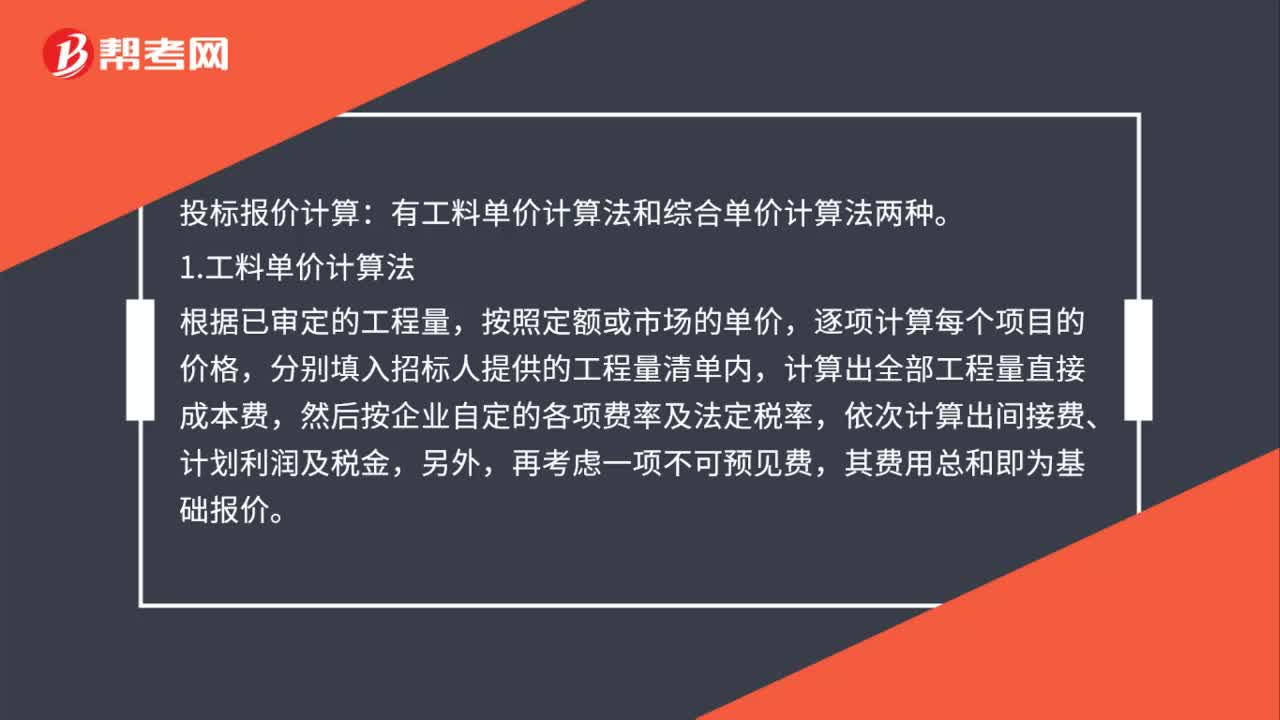

84一级建造师要点:投标报价如何计算?:投标报价计算:有工料单价计算法和综合单价计算法两种。1.工料单价计算法,按照定额或市场的单价,逐项计算每个项目的价格,分别填入招标人提供的工程量清单内,计算出全部工程量直接成本费,其费用总和即为基础报价:2.综合单价计算方法,(1)按综合单价计算报价,是所填入工程量清单的单价,应包括人工费、材料费、机械使用费、其他工程费、间接费、计划利润和税金以及风险金等全部费用。构成基础单价。

61

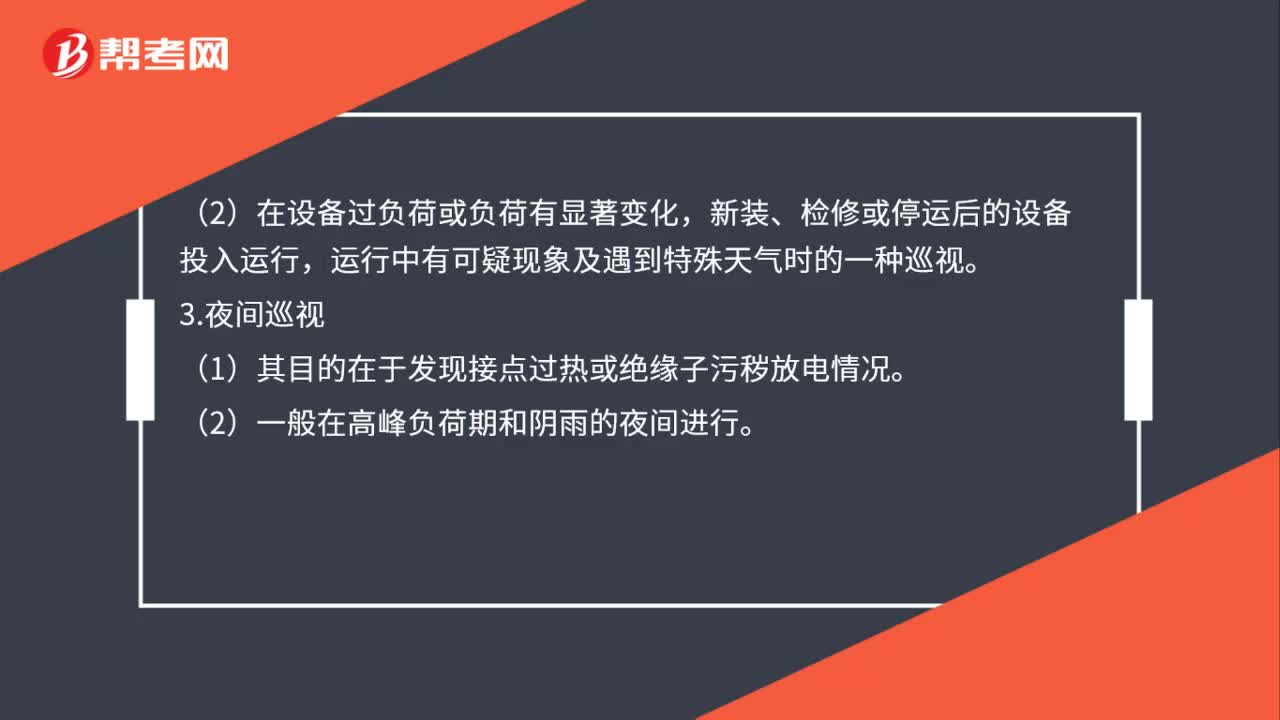

61一级建造师要点:巡视检查类型有哪些?:巡视检查类型:1.定期巡视,值班员每天按现场运行规程的规定时间和项目。对运行和备用的设备及周围环境进行定期检查。2.特殊巡视,(1)在特殊情况下增加的巡视,(2)在设备过负荷或负荷有显著变化。新装、检修或停运后的设备投入运行。运行中有可疑现象及遇到特殊天气时的一种巡视。3.夜间巡视(1)其目的在于发现接点过热或绝缘子污秽放电情况(2)一般在高峰负荷期和阴雨的夜间进行

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料