下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

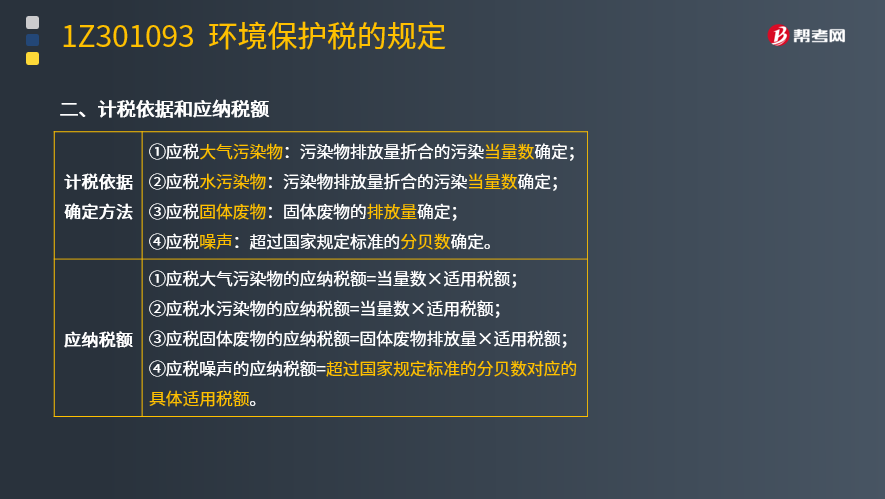

环境保护税的计税依据和应纳税额是什么?

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

应税污染物的计税依据,按照下列方法确定:

(1)应税大气污染物按照污染物排放量折合的污染当量数确定;

(2)应税水污染物按照污染物排放量折合的污染当量数确定;

(3)应税固体废物按照固体废物的排放量确定;

(4)应税噪声按照超过国家规定标准的分贝数确定。

应税污染物的应纳税额,按照下列方法计算:

(1)应税大气污染物的应纳税额=当量数×适用税额;

(2)应税水污染物的应纳税额=当量数×适用税额;

(3)应税固体废物的应纳税额=固体废物排放量×适用税额;

(4)应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

50

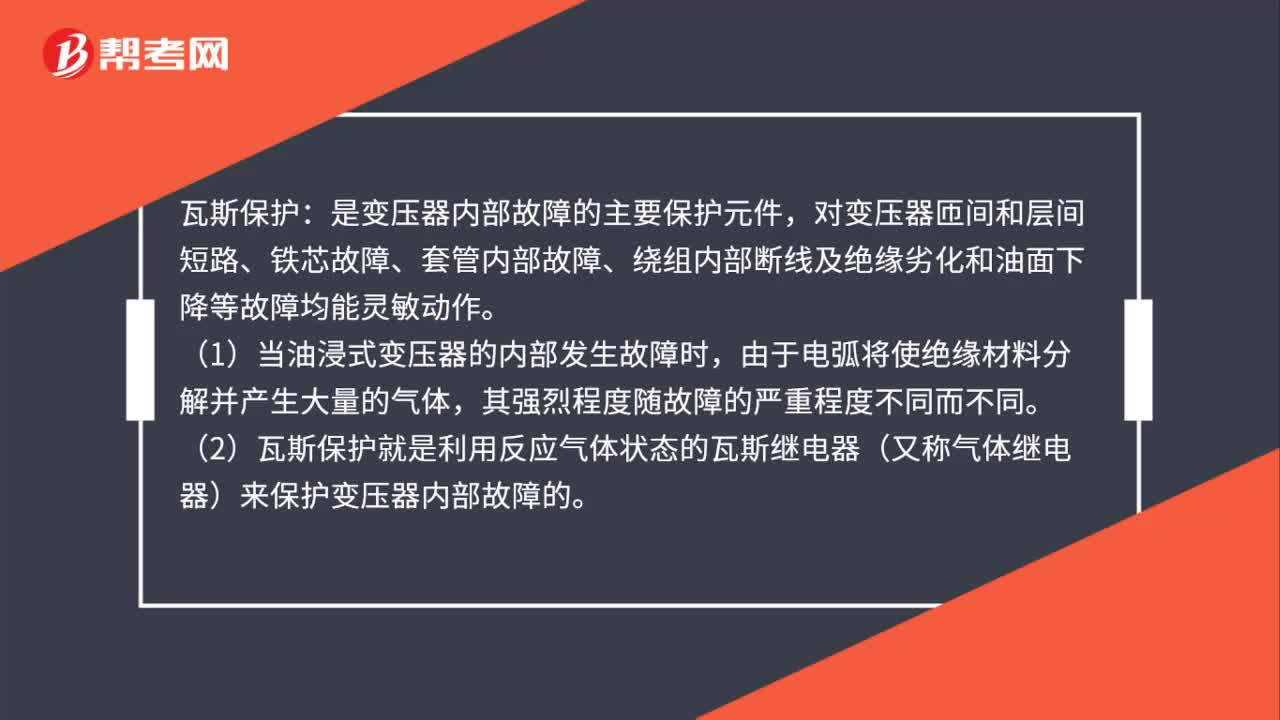

50一级建造师要点:什么是瓦斯保护?:一级建造师要点:瓦斯保护:是变压器内部故障的主要保护元件,对变压器匝间和层间短路、铁芯故障、套管内部故障、绕组内部断线及绝缘劣化和油面下降等故障均能灵敏动作。(1)当油浸式变压器的内部发生故障时,由于电弧将使绝缘材料分解并产生大量的气体,其强烈程度随故障的严重程度不同而不同。(2)瓦斯保护就是利用反应气体状态的瓦斯继电器(又称气体继电器)来保护变压器内部故障的。

86

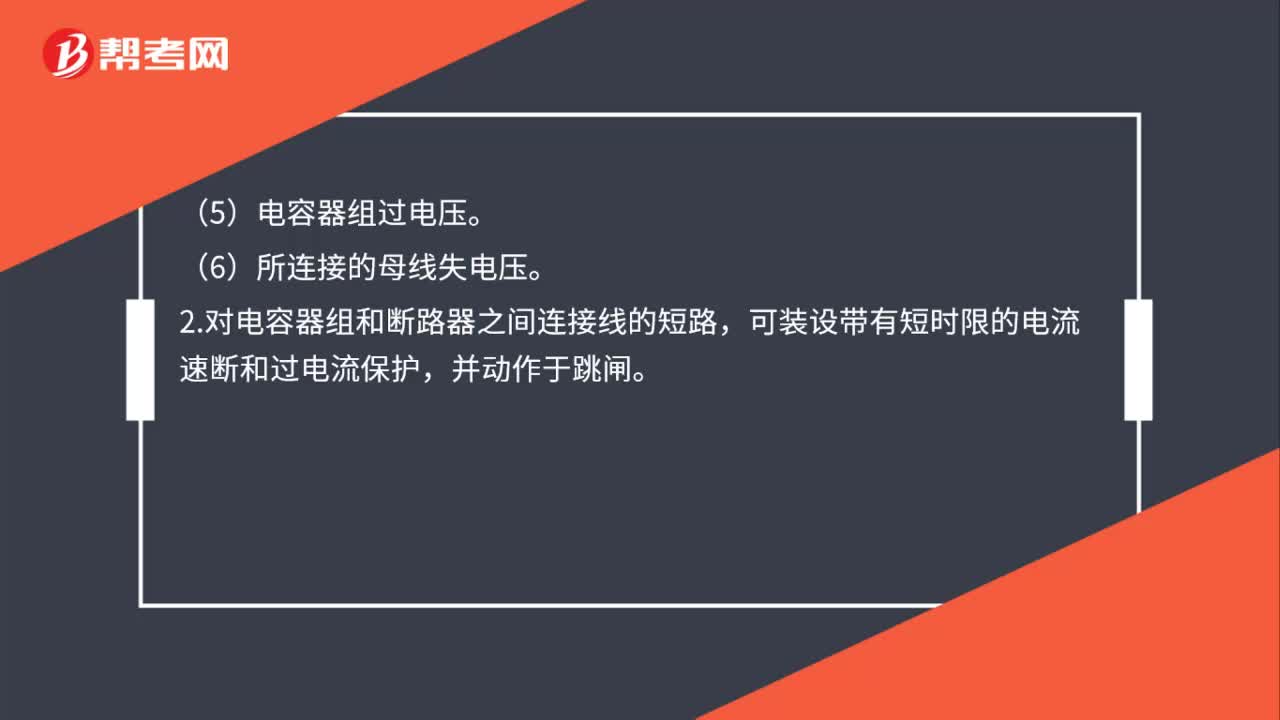

86一级建造师要点:并联电容器保护应符合的规定是什么?:并联电容器保护应符合的规定是什么?1.对10(6)kV的并联补偿电容器组的下列故障及异常运行方式,(1)电容器内部故障及其引出线短路。(3)电容器组中某一故障电容器切除后所引起的过电压。(4)电容器组的单相接地。(5)电容器组过电压。(6)所连接的母线失电压。2.对电容器组和断路器之间连接线的短路,可装设带有短时限的电流速断和过电流保护,(1)速断保护的动作电流,(2)过电流保护装置的动作电流。

61

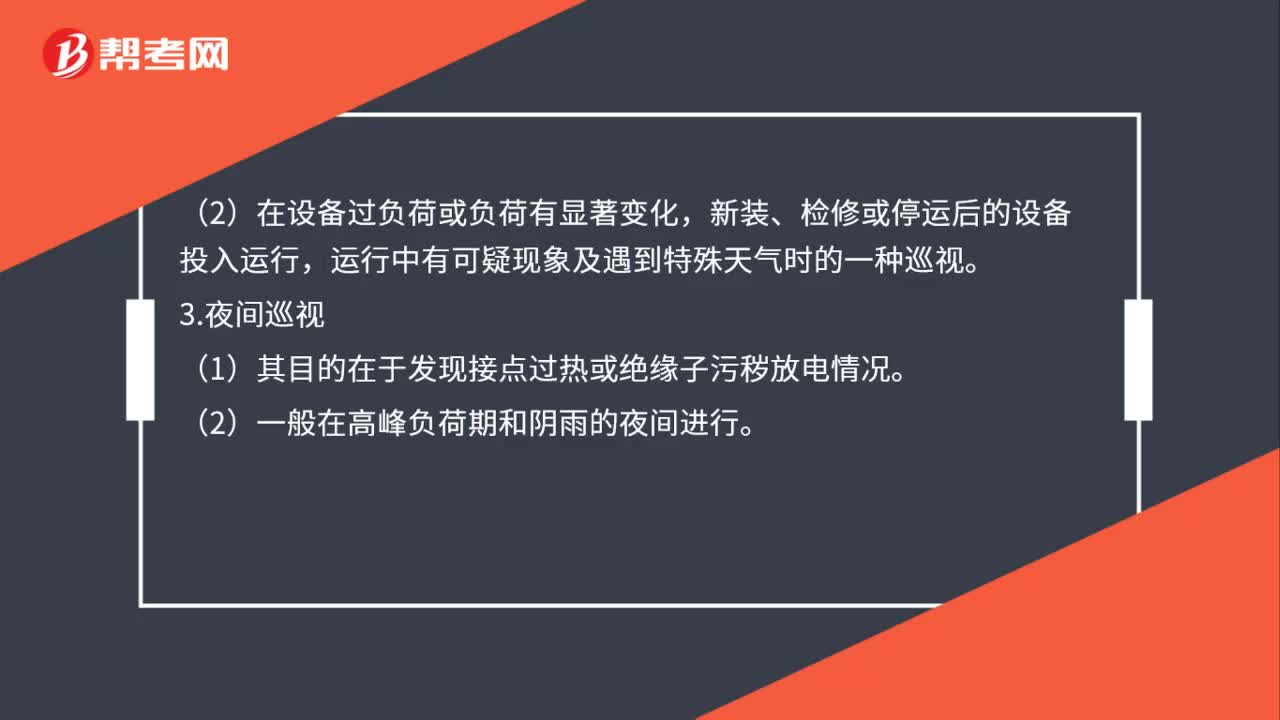

61一级建造师要点:巡视检查类型有哪些?:巡视检查类型:1.定期巡视,值班员每天按现场运行规程的规定时间和项目。对运行和备用的设备及周围环境进行定期检查。2.特殊巡视,(1)在特殊情况下增加的巡视,(2)在设备过负荷或负荷有显著变化。新装、检修或停运后的设备投入运行。运行中有可疑现象及遇到特殊天气时的一种巡视。3.夜间巡视(1)其目的在于发现接点过热或绝缘子污秽放电情况(2)一般在高峰负荷期和阴雨的夜间进行

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料