下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

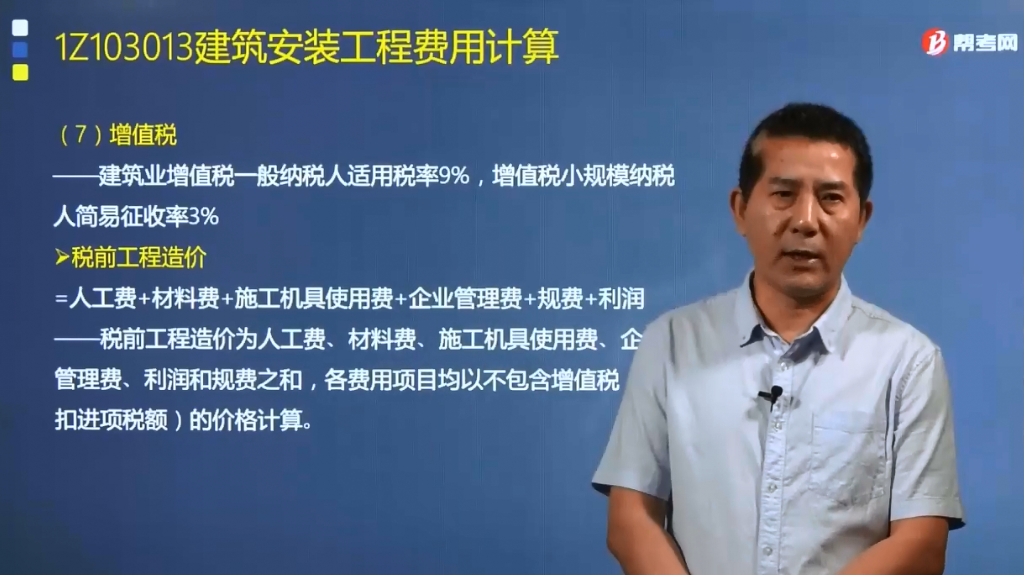

如何计算建筑安装工程费中的增值税?

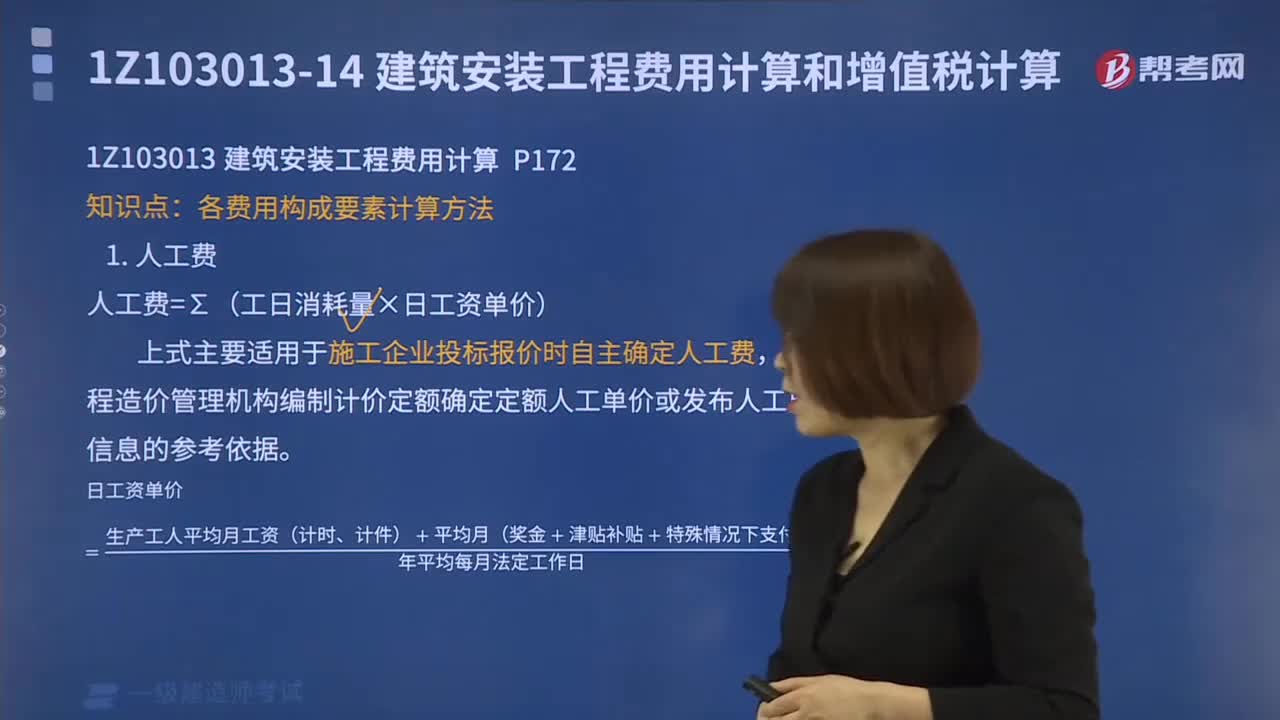

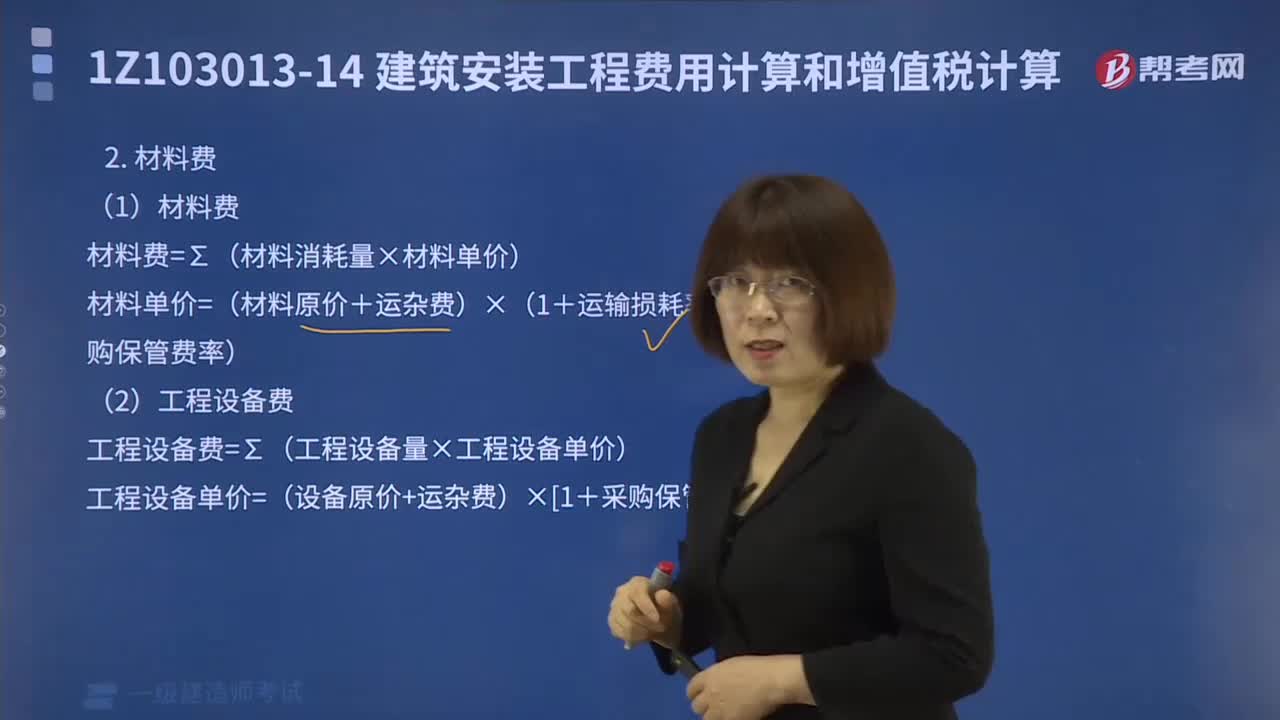

按照费用构成要素划分,建筑安装工程费由人工费、材料(包含工程设备)费、施工机具使用费、企业管理费、利润、规费和增值税组成。本文重点介绍增值税的计算。

建筑安装工程费用的增值税是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。建筑业增值税一般纳税人适用税率9%,增值税小规模纳税人简易征收率3%。

(1)税前工程造价=人工费+材料费+施工机具使用费+企业管理费+规费+利润

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

(2)增值税税额

①一般纳税人:增值税销项税额=税前工程造价╳9%

②小规模纳税人:增值税税额=税前工程造价╳3%

(3)(含税)工程造价=税前工程造价+增值税销项税额=税前工程造价×(1+9%或3%)

下面我们列举一道关于一级建造师考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】某住宅小区工程,施工单位的合同价为 6000万元(含税),经过财务考核,施工单位对该项目所有的购入项总价为3000万元(含税),各购入项目的综合增值税率为6%,则该施工单位对此住宅小区工程缴纳的增值税为( )万元。

A.360.0

B.375.6

C.305.5

D.430.2

【答案】B

【解析】

进项税=3000-(3000÷1.06=169.81(万元);

销项税=6000-(6000÷1.1)=545.45(万元);

增值税=销项税-进项税=545.45-169.81=375.64(万元)。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料