下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业增值税销项税额的抵扣是怎样的?

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税抵扣:应交的税费=销项税-进项税。

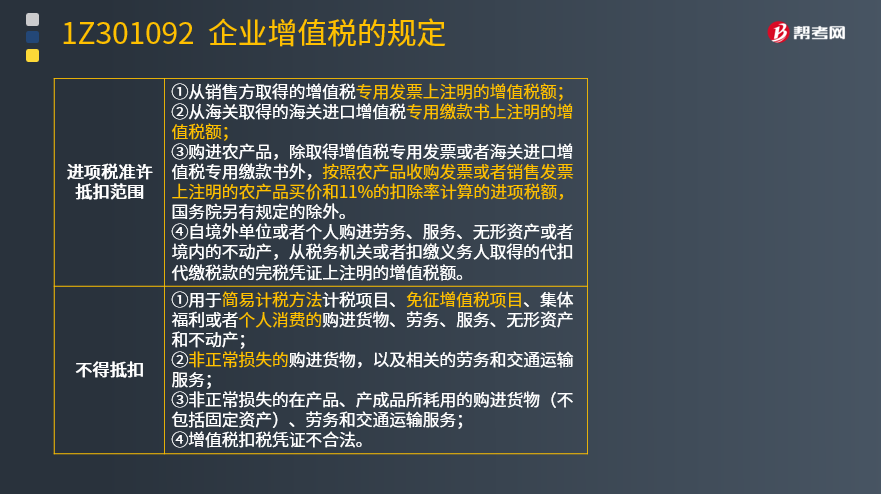

进项税准许抵扣范围:

(1)从销售方取得的增值税专用发票上注明的增值税额;

(2)从海关取得的海关进口增值税专用缴款书上注明的增值税额;

(3)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。

(4)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。

以下企业增值税销项税额不得抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(2)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(4)增值税扣税凭证不合法。

61

61一级建造师要点:巡视检查类型有哪些?:巡视检查类型:1.定期巡视,值班员每天按现场运行规程的规定时间和项目。对运行和备用的设备及周围环境进行定期检查。2.特殊巡视,(1)在特殊情况下增加的巡视,(2)在设备过负荷或负荷有显著变化。新装、检修或停运后的设备投入运行。运行中有可疑现象及遇到特殊天气时的一种巡视。3.夜间巡视(1)其目的在于发现接点过热或绝缘子污秽放电情况(2)一般在高峰负荷期和阴雨的夜间进行

71

71一级建造师要点:变配电所巡视期限规定是什么?:变配电所巡视期限规定:(1)有人值班的变配电所,应每日巡视一次,要求每班(三班制)巡视一次。应在每周高峰负荷时段巡视一次,夜巡一次。(3)在打雷、刮风、雨雪、浓雾等恶劣天气里,应对室外装置进行白天或夜间的特殊巡视。(4)户外多尘或含腐蚀性气体等不良环境中的设备,巡视次数要适当增加。无人值班的,每周巡视不应少于两次,并应作夜间巡视。(5)投运或出现异常的变配电设备,要及时进行特殊巡视检查。

111

111一级建造师要点:变配电设备的巡视注意事项有哪些?:变配电设备的巡视注意事项:但也不应放过抵押部分与一般设备的细微变化。2.巡视高压设备时。(1)要注意路面高低、购坑或电缆沟改版的破损处,巡视中进出高压室时,3.巡视电气设备时。(1)人体育带电导体间的距离应答与安全距离。(2)不同电压下的最小安全距离规定是:遮拦距带电导体的最小安全距离规定是:5.巡视时不得对设备进行任何操作和工作,且禁止接触高压电气设备的绝缘部分。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料